Tabla de Contenidos

- Descripción general del sistema tributario de Santa Lucía (Edición 2025)

- Tasas y tramos impositivos clave para individuos y empresas

- Recientes cambios legislativos que impactan los impuestos en Santa Lucía

- Cumplimiento fiscal: Requisitos de presentación y plazos

- Explicación del IVA, derechos de aduana e impuestos indirectos

- Tributación internacional y acuerdos de doble imposición

- Incentivos, exenciones y regímenes especiales

- Errores comunes y desencadenantes de auditorías para los contribuyentes

- Perspectiva futura: Cambios previstos para 2026–2029

- Recursos oficiales y orientación para mantenerse actualizado

- Fuentes y referencias

Descripción general del sistema tributario de Santa Lucía (Edición 2025)

El sistema tributario de Santa Lucía en 2025 se caracteriza por una mezcla de impuestos directos e indirectos, administrados principalmente por el Departamento de Ingresos Internos (IRD) y el Departamento de Aduanas y Derechos de Consumo. El régimen fiscal se guía por la Ley del Impuesto sobre la Renta, la Ley del Impuesto sobre el Valor Añadido y diversas legislaciones específicas del sector, reflejando los esfuerzos continuos para mejorar el cumplimiento y ampliar la base tributaria.

Tipos y Tasas de Impuestos Clave (2025)

- Impuesto sobre la Renta Personal: Los residentes están sujetos a un impuesto sobre la renta progresivo, con tasas que alcanzan hasta el 30% para individuos. Se aplican asignaciones y deducciones personales, incluidas las de dependientes y ciertos gastos.

- Impuesto sobre la Renta de las Empresas: La tasa estándar del impuesto corporativo es del 30%. Se aplican incentivos y tasas reducidas a sectores específicos, particularmente en turismo, manufactura y servicios financieros internacionales, bajo la Ley de Incentivos a la Inversión.

- Impuesto sobre el Valor Añadido (IVA): El IVA se aplica a una tasa general del 12.5% para la mayoría de los bienes y servicios, con una tasa reducida del 10% para hoteles y el sector de alojamiento. Algunos artículos están exentos o tienen una tasa cero, especialmente los alimentos básicos y ciertos servicios financieros.

- Impuesto de Retención: Se aplica un impuesto de retención del 10% a ciertos pagos a no residentes, incluidos dividendos, intereses y regalías.

- Impuestos sobre la Propiedad y Derechos de Consumo: Los impuestos sobre la propiedad anuales se basan en el valor de mercado, mientras que los derechos de consumo se imponen a importaciones específicas como alcohol, tabaco y productos petroleros.

Cumplimiento y Administración

El IRD ha priorizado la transformación digital, con sistemas de presentación y pago electrónicos ahora obligatorios para la mayoría de las empresas. Se han intensificado las campañas de cumplimiento, enfocándose en la subdeclaración y la no inscripción, especialmente en la economía informal. Las sanciones por incumplimiento incluyen multas, intereses y posibles acciones legales, como se detalla en la Ley del Impuesto sobre la Renta y sus reglamentos.

Estadísticas Clave y Perspectivas (2025 y Más Allá)

Los ingresos fiscales representan aproximadamente el 25% del PIB de Santa Lucía, con el IVA y los impuestos sobre la renta componiendo la mayor parte. El presupuesto del gobierno para 2025 proyecta un aumento modesto en los ingresos fiscales, impulsado por la recuperación económica y estrategias de cumplimiento mejoradas (Ministerio de Finanzas). Mirando hacia el futuro, se espera que las autoridades continúen modernizando la administración fiscal, mejoren la cooperación transfronteriza para reducir la evasión y revisen los incentivos para alinearlos con los estándares internacionales. A medida que Santa Lucía equilibra las presiones fiscales y el crecimiento económico, las reformas continuas buscan garantizar un entorno fiscal justo, eficiente y sostenible.

Tasas y tramos impositivos clave para individuos y empresas

El paisaje tributario de Santa Lucía en 2025 sigue siendo gobernado por el Departamento de Ingresos Internos bajo la Ley del Impuesto sobre la Renta y sus regulaciones subsidiarias. El sistema se caracteriza por tasas de impuesto sobre la renta personal progresivas, un impuesto sobre la renta corporativa estándar y un régimen de impuesto sobre el valor añadido (IVA). En los últimos años se ha estabilizado las tasas, aunque cambios incrementales pueden ocurrir como parte de las reformas fiscales continuas.

-

Impuesto sobre la Renta Personal: Para el año de evaluación 2025, los residentes son gravados sobre su ingreso mundial usando una escala progresiva. Según los últimos horarios:

- 0% para ingresos anuales de hasta XCD 18,400

- 10% para ingresos entre XCD 18,401 y XCD 25,000

- 15% para ingresos entre XCD 25,001 y XCD 30,000

- 20% para ingresos entre XCD 30,001 y XCD 50,000

- 30% para ingresos superiores a XCD 50,000

Estos tramos se han mantenido consistentes desde el último ajuste en años fiscales anteriores, sin cambios importantes en las tasas anunciados para 2025 (Departamento de Ingresos Internos).

- Impuesto sobre las Sociedades: Las empresas residentes están sujetas a una tasa uniforme del impuesto sobre la renta corporativa del 30% sobre las ganancias mundiales. Las empresas no residentes tributan a la misma tasa sobre los ingresos obtenidos dentro de Santa Lucía. Se encuentran disponibles ciertos incentivos y exenciones para empresas que operan en sectores prioritarios, como lo estipula Invest Saint Lucia.

- Impuesto sobre el Valor Añadido (IVA): Santa Lucía aplica una tasa estándar de IVA del 12.5% para la mayoría de los bienes y servicios, con una tasa reducida del 10% aplicable a hoteles y el sector de alojamiento. Algunos productos de consumo básico y servicios esenciales están exentos o tienen tasa cero (Departamento de Ingresos Internos).

-

Otros Impuestos Clave:

- Impuesto de Retención: 10% en pagos a no residentes por dividendos, intereses, regalías y honorarios de gestión.

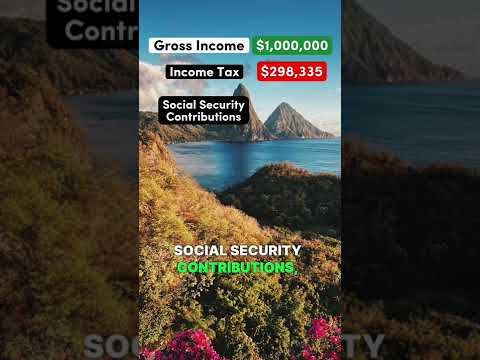

- Contribuciones a la Seguridad Social: Los empleadores contribuyen el 5% y los empleados el 5% de los salarios brutos, con un límite en el umbral máximo de ingresos asegurables (Corporación Nacional de Seguros de Santa Lucía).

A futuro, se espera que el régimen tributario de Santa Lucía permanezca en gran medida estable en los próximos años, con reformas incrementales centradas en el cumplimiento, la digitalización de la administración tributaria y incentivos específicos para estimular la inversión y la resistencia económica (Ministerio de Finanzas, Desarrollo Económico y Economía Joven).

Recientes cambios legislativos que impactan los impuestos en Santa Lucía

En los últimos años, Santa Lucía ha promulgado varios cambios legislativos que impactan su paisaje fiscal, reflejando el compromiso de la nación con los estándares internacionales y los esfuerzos para mejorar la sostenibilidad fiscal. La Ley de Modificación del Impuesto sobre la Renta de 2023, que entró en vigor en enero de 2024, introdujo un nuevo régimen de impuesto sobre la renta personal. Notablemente, la tasa estándar de impuesto sobre la renta personal se mantiene en 30%, pero la legislación ha ampliado la base impositiva al ajustar las exenciones y deducciones, con el objetivo de aumentar el cumplimiento tributario y la movilización de ingresos internos. Los cambios también incluyeron actualizaciones a la definición de ingreso imponible y la simplificación de las asignaciones personales, alineándose con las recomendaciones del Gobierno de Santa Lucía.

En el ámbito corporativo, la tasa del Impuesto sobre la Renta de las Empresas (CIT) se mantiene en el 30%, pero el gobierno ha implementado reglas de precios de transferencia más estrictas y ha reforzado las disposiciones contra la evasión de impuestos conforme a las iniciativas de transparencia fiscal global. Estas fueron introducidas a través de enmiendas a la Ley del Impuesto sobre la Renta y reglamentos de apoyo en 2023 y 2024, reflejando el compromiso de Santa Lucía para cumplir con los estándares establecidos por el Proyecto de Erosión de la Base Imponible y Transferencia de Beneficios (BEPS) de la OCDE. Estas medidas son particularmente relevantes para las compañías de negocios internacionales y las entidades del sector financiero que operan en o a través de Santa Lucía.

El sistema del Impuesto sobre el Valor Añadido (IVA) también ha visto refinamientos. La tasa estándar del IVA se mantiene en el 12.5% para la mayoría de los bienes y servicios, mientras que la tasa reducida del 0% sigue aplicándose a ciertos alimentos básicos y servicios esenciales. Sin embargo, como parte del Presupuesto de 2024, se promulgaron ajustes en el alcance de los bienes exentos de IVA y los bienes con tasa cero, diseñadas para optimizar la recolección de ingresos mientras protegen a los grupos vulnerables. Estos cambios están detallados en el Proyecto de Ley de Apropiaciones 2024/2025 y en la Ley de Modificación del IVA, tal como lo publicó el Departamento de Ingresos Internos de Santa Lucía.

En el ámbito del cumplimiento internacional, Santa Lucía ha continuado mejorando sus marcos de Prevención de Lavado de Dinero (AML) y de Normas Comunes de Reporte (CRS), con actualizaciones a la Ley de Autoridad Reguladora de Servicios Financieros y protocolos de intercambio de información más robustos en 2024. Estos esfuerzos reflejan la cooperación continua con la OCDE y el Grupo de Acción Financiera del Caribe.

Mirando hacia 2025 y más allá, la agenda legislativa de Santa Lucía indica una mayor alineación con la transparencia fiscal internacional, la digitalización continua de la administración tributaria y ajustes sostenidos a los incentivos fiscales para equilibrar la competitividad con la responsabilidad fiscal. Se espera que estas tendencias modelen el ambiente de cumplimiento y el clima de inversión en los próximos años.

Cumplimiento fiscal: Requisitos de presentación y plazos

El marco de cumplimiento fiscal de Santa Lucía en 2025 está regido por la Ley del Impuesto sobre la Renta (Capítulo 15.02) y administrado por el Departamento de Ingresos Internos (IRD) bajo el Ministerio de Finanzas. Las personas y empresas residentes en Santa Lucía están sujetas al impuesto sobre la renta por sus ingresos mundiales, mientras que los no residentes son gravados solo sobre los ingresos de origen dentro del país. El cumplimiento de las obligaciones fiscales es un requisito legal, con plazos y procedimientos específicos aplicados para la presentación y el pago a tiempo.

-

Impuesto sobre la Renta Personal: Los individuos residentes deben presentar una declaración anual de impuestos sobre la renta si sus ingresos anuales exceden el umbral estatutario, que para 2025 permanece en XCD 18,000. La fecha límite para la presentación de individuos es el 31 de marzo del año siguiente al año de evaluación (es decir, el 31 de marzo de 2026 para el año fiscal 2025). Las declaraciones deben presentarse utilizando los formularios prescritos, ya sea electrónicamente a través del portal de presentación electrónica del IRD o en persona en las oficinas del IRD. El pago de cualquier impuesto adeudado es necesario para la misma fecha límite para evitar sanciones.

Departamento de Ingresos Internos -

Impuesto sobre la Renta de las Empresas: Las empresas incorporadas o administradas efectivamente en Santa Lucía deben presentar una declaración anual de impuestos sobre la renta corporativa. La tasa de impuesto estándar se mantiene en el 30%. La fecha límite de presentación es tres meses después del cierre del año financiero de la empresa (para la mayoría de las empresas, hasta el 31 de marzo si el año fiscal coincide con el año calendario). Se requieren pagos estimados de impuestos en tres plazos durante el año de evaluación, con el saldo final debido al momento de la presentación.

Departamento de Ingresos Internos -

Impuesto sobre el Valor Añadido (IVA): Las empresas con suministros imponibles anuales que superen XCD 400,000 deben registrarse para el IVA. Las declaraciones del IVA son debidas el día 21 del mes siguiente al final de cada período fiscal (mensual o trimestral, dependiendo de la facturación). La presentación y el pago puntual del IVA son obligatorios para evitar intereses y sanciones.

Departamento de IVA -

Otras Obligaciones de Cumplimiento: Los empleadores son responsables de la retención y remisión mensual del PAYE (Pay As You Earn), con vencimiento el día 15 del mes siguiente. El impuesto de retención en los pagos a no residentes, si corresponde, también debe ser remitido oportunamente.

Departamento de Ingresos Internos

El IRD está modernizando activamente los sistemas de cumplimiento, incluidas capacidades de presentación electrónica ampliadas y una mayor educación del contribuyente. Para 2025 y más allá, se espera una digitalización continua y un cumplimiento más estricto, con sanciones por incumplimiento que incluyen multas, intereses y posibles acciones penales. Se aconseja a los contribuyentes que monitoreen actualizaciones oficiales para cambios en los umbrales, tasas o fechas límite.

Ministerio de Finanzas, Desarrollo Económico y Economía Joven

Explicación del IVA, derechos de aduana e impuestos indirectos

El régimen tributario de Santa Lucía se basa significativamente en la tributación indirecta, con el Impuesto sobre el Valor Añadido (IVA) y los derechos de aduana formando la columna vertebral de los ingresos del gobierno. Introducido por primera vez en 2012, el IVA está regulado por la Ley del Impuesto sobre el Valor Añadido, Cap. 15.25, y sigue siendo un instrumento fiscal clave en 2025. La tasa estándar del IVA es del 12.5% para la mayoría de los bienes y servicios, con una tasa reducida del 10% aplicable al sector hotelero, y cero-rating o exención para ciertos artículos y servicios esenciales, incluidos los alimentos básicos y ciertos servicios financieros (Departamento de Ingresos Internos, Santa Lucía).

El cumplimiento de las obligaciones del IVA requiere que las empresas con suministros imponibles anuales que superen XCD 180,000 se registren, presenten declaraciones mensuales y remitan el impuesto recaudado. El Departamento de Ingresos Internos ha incrementado la digitalización de procesos, ofreciendo portales de presentación y pago electrónico para mejorar el cumplimiento y la eficiencia. El incumplimiento atrae sanciones, intereses y posibles acciones penales, subrayando la necesidad de controles internos rigurosos.

Los derechos de aduana están regulados bajo la Ley de Aduanas (Control y Gestión) y el Sistema Armonizado de Descripción y Codificación de Mercancías. Las tasas típicas oscilan entre el 0% en importaciones esenciales hasta el 40% en artículos de lujo, con productos agrícolas, alcohol y tabaco a menudo sujetos a tramos más altos. Además, se aplica un Impuesto Especial a bienes específicos como combustible, vehículos de motor y tabaco. El Departamento de Aduanas y Derechos de Consumo es responsable de la administración, evaluación y recaudación de estos derechos, con controles fronterizos estrictos y auditorías post-desaduanización para asegurar la declaración y el pago correcto de derechos.

Los ingresos de impuestos indirectos han demostrado resistencia, contribuyendo con más del 60% de los ingresos fiscales totales de Santa Lucía en los últimos años (Ministerio de Finanzas, Santa Lucía). El gobierno revisa periódicamente la base del IVA y las tarifas arancelarias de aduanas para alinearse con los objetivos de política fiscal y las obligaciones comerciales regionales bajo CARICOM. En 2025, continúan las consultas sobre una mayor transformación digital y el posible ajuste de los umbrales de IVA para ampliar la red tributaria y abordar las brechas de cumplimiento.

De cara al futuro, se espera que continúen los esfuerzos para fortalecer la administración tributaria, con un enfoque en análisis de datos en tiempo real, auditorías basadas en riesgo y una mayor educación del contribuyente. Estas medidas buscan impulsar la movilización de ingresos mientras se simplifica el cumplimiento para los contribuyentes y se apoya los objetivos más amplios de desarrollo económico de Santa Lucía.

Tributación internacional y acuerdos de doble imposición

El enfoque de Santa Lucía hacia la tributación internacional y los acuerdos de doble imposición (DTAs) está moldeado por su estatus como un centro financiero offshore y miembro de la Organización de Estados del Caribe Oriental (OECS). El marco tributario del país está diseñado para fomentar la inversión extranjera, mientras que se adhiere a los estándares internacionales sobre transparencia fiscal y medidas contra la evasión.

A partir de 2025, Santa Lucía no tiene una red extensa de acuerdos de doble imposición. El país ha firmado un número limitado de DTAs, incluyendo un acuerdo notable con el Reino Unido para prevenir la doble imposición y la evasión fiscal respecto a los impuestos sobre la renta y las ganancias de capital. Este acuerdo facilita la inversión transfronteriza al reducir el riesgo de doble imposición para residentes y empresas que operan en ambas jurisdicciones, y proporciona mecanismos para resolver disputas fiscales e intercambiar información entre las autoridades (HM Revenue & Customs).

Santa Lucía también es firmante de la Convención Multilateral sobre Asistencia Administrativa Mutua en Materia Fiscal, que mejora la cooperación entre autoridades fiscales a nivel mundial en el intercambio de información, recuperación de impuestos y otras formas de asistencia administrativa (Organización para la Cooperación y el Desarrollo Económico). La participación del país en esta convención se alinea con los esfuerzos internacionales para combatir la evasión fiscal y aumentar la transparencia.

Para cumplir con los estándares globales, Santa Lucía ha adoptado la Norma Común de Reporte (CRS) para el intercambio automático de información sobre cuentas financieras y es participante del Marco Inclusivo de BEPS de la OCDE. Estas medidas requieren que las instituciones financieras informen sobre la información de los titulares de cuentas extranjeras, que luego se comparte con las autoridades fiscales pertinentes, aumentando así los requisitos de cumplimiento tanto para individuos como para empresas con transacciones internacionales (Departamento de Ingresos Internos, Santa Lucía).

Las actualizaciones legislativas recientes se han centrado en fortalecer las leyes contra la evasión y refinar las reglas de precios de transferencia para prevenir el desplazamiento de beneficios por parte de empresas multinacionales. Las obligaciones de cumplimiento para los negocios internacionales se están volviendo más rigurosas, incluida la necesidad de proporcionar documentación que respalde la naturaleza de pleno derecho de las transacciones transfronterizas.

De cara al futuro, se espera que Santa Lucía continúe expandiendo su red de tratados y refinando su infraestructura legal para cumplir con los estándares fiscales internacionales en evolución. Esto es parte de una estrategia más amplia para mantener su atractivo como destino de inversión, garantizando al mismo tiempo que permanezca fuera de las listas negras fiscales y mantenga el acceso a los mercados financieros globales.

Incentivos, exenciones y regímenes especiales

Santa Lucía ofrece una variedad de incentivos fiscales, exenciones y regímenes especiales destinados a fomentar la inversión, apoyar industrias clave y promover el desarrollo económico. El marco actual está moldeado por legislaciones como la Ley de Incentivos a la Inversión y la Ley de Incentivos Fiscales, ambas administradas por el Ministerio de Finanzas y el Departamento de Ingresos Internos.

- Exenciones del Impuesto Corporativo: Las empresas que cumplen ciertos criterios—especialmente en manufactura, agricultura y turismo—pueden calificar para exenciones totales o parciales del impuesto sobre la renta corporativa por hasta 15 años. La duración y extensión dependen de factores como la propiedad indígena, la orientación hacia la exportación y los niveles de inversión de capital.

- Alivio de Derechos de Importación y IVA: Las empresas aprobadas bajo la Ley de Incentivos Fiscales y el Ministerio de Finanzas pueden beneficiarse de exenciones o reducciones en los derechos de importación, impuestos especiales e IVA sobre maquinaria, equipo, materias primas y selectos insumos necesarios para sus operaciones.

- Incentivos turísticos: La Ley de Incentivos Turísticos otorga concesiones a hoteles y proyectos relacionados con el turismo, incluyendo la importación libre de derechos de materiales de construcción y mobiliario, así como vacaciones fiscales de hasta 15 años, para estimular el crecimiento continuo en este sector vital.

- Zonas Económicas Especiales (ZEEs): El gobierno ha señalado su intención de expandir las ZEEs para atraer inversión extranjera directa en logística, manufactura y tecnología. Las empresas en ZEEs pueden recibir vacaciones fiscales a medida, procedimientos aduaneros simplificados y otras exenciones regulatorias, aunque los detalles para el 2025 en adelante se están finalizando.

- Empresas de Negocios Globales (GBC): La Autoridad Reguladora de Servicios Financieros de Santa Lucía administra regímenes especiales para empresas internacionales y fideicomisos. Las GBC están sujetas a una tasa de impuesto corporativo competitiva (tan baja como el 1%) o pueden elegir exenciones fiscales, siempre que no realicen negocios localmente.

El cumplimiento de estos incentivos requiere una estricta adherencia a los requisitos de presentación e idoneidad. El Departamento de Ingresos Internos realiza auditorías periódicas para garantizar el uso adecuado de las concesiones. Las declaraciones recientes del Ministerio de Finanzas indican una revisión continua de los esquemas de incentivos para alinearlos con los estándares internacionales y frenar el posible abuso, de acuerdo con las recomendaciones del marco BEPS de la OCDE.

A medida que Santa Lucía continúa equilibrando las necesidades de ingresos con la promoción de inversiones, se espera una mayor refinación de los incentivos fiscales y un aumento en la supervisión del cumplimiento en 2025 y más allá.

Errores comunes y desencadenantes de auditorías para los contribuyentes

El sistema tributario de Santa Lucía, administrado por el Departamento de Ingresos Internos (IRD), está regido por varias leyes, incluida la Ley del Impuesto sobre la Renta y la Ley del Impuesto sobre el Valor Añadido (IVA). Para 2025 y el horizonte cercano, los contribuyentes—tanto individuos como empresas—deben estar conscientes de errores comunes que pueden conducir a auditorías o sanciones.

- Subdeclaración de ingresos: No revelar completamente todas las fuentes de ingresos sigue siendo uno de los desencadenantes más frecuentes de auditorías fiscales. Esto incluye ingresos de propiedades en alquiler, activos en el extranjero, trabajo freelance y negocios paralelos. El IRD ha incrementado los cruzamientos de datos utilizando información de terceros de bancos y registros de propiedades, haciendo que el riesgo de la no divulgación sea mayor que antes (Departamento de Ingresos Internos).

- Declaraciones de IVA incorrectas: Las empresas registradas para el IVA deben adherirse estrictamente a la presentación oportuna y precisa de las declaraciones del IVA. Los errores comunes incluyen la mala clasificación de suministros exentos y de tasa cero, el incumplimiento en contabilizar correctamente los créditos de impuesto por insumos, y los plazos perdidos. La plataforma de presentación electrónica del IRD rastrea irregularidades y presentaciones tardías, a menudo marcando estos casos para una revisión adicional (Departamento de Ingresos Internos).

- Mala conservación de registros: Los contribuyentes están obligados por ley a mantener registros contables detallados durante al menos seis años. Registros faltantes o incompletos generan alarmas durante las verificaciones de cumplimiento de rutina y son una causa frecuente de auditorías y ajustes (Departamento de Ingresos Internos).

- Falta de retención o remisión de impuestos: Los empleadores y pagadores de ciertos tipos de ingresos (como dividendos o intereses) están obligados a retener impuestos en origen y remitirlos al IRD. El incumplimiento, ya sea por descuido o evasión deliberada, puede resultar en sanciones significativas y es un desencadenante principal de auditorías.

- Presentación tardía o no presentación: Tanto individuos como empresas deben presentar las declaraciones anuales dentro de los plazos legales—generalmente el 31 de marzo para individuos y dentro de tres meses después del cierre del año para las compañías. Los contribuyentes que presenten tardíamente de forma crónica o que no presenten están sujetos a evaluaciones de penalización y mayor escrutinio.

El IRD ha señalado mejoras continuas en las herramientas de cumplimiento digital y análisis de datos, aumentando la probabilidad de detección de incumplimientos. Para 2025 y más allá, se espera que Santa Lucía se alinee aún más con los estándares internacionales sobre transparencia fiscal y compartir información, especialmente bajo la Norma Común de Reporte de la OCDE. Los contribuyentes deben priorizar declaraciones precisas y oportunas y una sólida conservación de registros para evitar auditorías y sanciones costosas (Departamento de Ingresos Internos).

Perspectiva futura: Cambios previstos para 2026–2029

Mirando hacia el período 2026–2029, se espera que el panorama fiscal de Santa Lucía evolucione en respuesta tanto a objetivos políticos internos como a presiones internacionales. El gobierno ha señalado su intención de modernizar aún más el sistema fiscal, mejorar el cumplimiento y alinearse con estándares globales, especialmente en áreas como la prevención del lavado de dinero, la transparencia y la administración tributaria digital. Las prioridades legislativas clave probablemente se centrarán en ampliar la base impositiva, mejorar la eficiencia y garantizar la sostenibilidad fiscal.

- Reformas del Impuesto sobre la Renta Corporativo y Personal: Las evaluaciones continuas del Departamento de Ingresos Internos sugieren una revisión de las tasas y asignaciones existentes para mantener la competitividad mientras se asegura suficiente ingreso. Con el impuesto corporativo estándar de Santa Lucía en 30% y las tasas de impuesto sobre la renta personal alcanzando hasta el 30%, los responsables de la política están examinando una posible reestructuración para atraer inversiones y equilibrar las necesidades sociales.

- Mejoras en el Sistema de IVA: El Impuesto sobre el Valor Añadido (IVA), actualmente gravado a una tasa estándar del 12.5% (con algunos bienes y servicios exentos o de tasa cero), está bajo revisión continua. El Gobierno de Santa Lucía ha indicado interés en simplificar la administración del IVA y reducir las brechas de cumplimiento, aprovechando nuevas tecnologías y análisis de datos para mejorar la recolección y reducir la evasión.

- Cumplimiento Fiscal Internacional: Santa Lucía sigue comprometida a cumplir con las obligaciones del marco BEPS (Base Erosión y Traslado de Beneficios) de la OCDE y con la Norma Común de Reporte. Se esperan más actualizaciones legislativas para abordar la transparencia fiscal, la presentación de informes de propiedad beneficiosa y la prevención de prácticas fiscales perjudiciales, particularmente en relación con estructuras offshore y programas de inversión.

- Digitalización de la Administración Tributaria: El Departamento de Ingresos Internos está invirtiendo en plataformas digitales para la presentación de impuestos, pagos y servicios a los contribuyentes. Se anticipa que la implementación completa será para 2027, lo que debería mejorar el cumplimiento, reducir las cargas administrativas y proporcionar análisis en tiempo real para ajustes en políticas.

- Programa de Ciudadanía por Inversión: Los aspectos fiscales del popular Programa de Ciudadanía por Inversión de Santa Lucía pueden enfrentar regulaciones más estrictas y requisitos de informes a medida que aumente el escrutinio internacional, particularmente en torno a la procedencia de fondos y las reglas de residencia fiscal.

Las estadísticas clave del Departamento de Ingresos Internos indican que los ingresos fiscales comprendieron aproximadamente el 23% del PIB en 2023, y el gobierno pretende aumentar gradualmente esta proporción mediante el mejoramiento del cumplimiento y el crecimiento económico. La perspectiva para 2026–2029 se caracteriza por la modernización continua, la alineación global y la búsqueda de la sostenibilidad fiscal, aconsejando a los interesados que monitoreen las actualizaciones legislativas y se preparen para estándares mejorados de informes y cumplimiento.

Recursos oficiales y orientación para mantenerse actualizado

Mantenerse al día con las leyes fiscales de Santa Lucía y los requisitos de cumplimiento es esencial para individuos y empresas que operan en la jurisdicción. El gobierno proporciona varios recursos oficiales y canales de apoyo para ayudar a los contribuyentes a mantenerse informados sobre cambios legislativos, fechas límite de presentación y actualizaciones de procedimientos para 2025 y más allá.

- Departamento de Ingresos Internos (IRD): El Departamento de Ingresos Internos es la principal autoridad para la recaudación y administración de impuestos en Santa Lucía. Su sitio web ofrece formularios descargables, guías, actualizaciones sobre las tasas de impuestos y la última información sobre el Impuesto sobre el Valor Añadido (IVA), impuestos sobre la renta, impuestos sobre la propiedad y procedimientos de cumplimiento. El IRD también emite avisos públicos sobre enmiendas legislativas y fechas límite próximas.

- Portal en Línea del Gobierno de Santa Lucía: El portal del gobierno central, Gobierno de Santa Lucía, agrega publicaciones oficiales, comunicados de prensa y enlaces a leyes y organismos reguladores. Los contribuyentes encontrarán actualizaciones legislativas, declaraciones presupuestarias y anuncios de políticas clave relevantes para la tributación.

- Marco Legal y Leyes: El texto completo de los estatutos relacionados con impuestos, incluyendo la Ley del Impuesto sobre la Renta, la Ley del IVA y otras legislaciones fiscales, está disponible a través de la página de Legislación del Gobierno de Santa Lucía. Este recurso es crítico para entender las obligaciones estatutarias y las enmiendas recientes.

- Organismos Profesionales: El Instituto de Contadores Públicos de los Países del Caribe (ICAC) y el Instituto de Contadores Públicos de Santa Lucía (SLICA) ofrecen orientación, actualizaciones y recursos para profesionales fiscales, incluyendo mejores prácticas para el cumplimiento y detalles sobre educación profesional continua.

- Contacto Directo y Soporte: El IRD mantiene mostradores de ayuda, correos electrónicos de contacto y soporte telefónico para consultas de contribuyentes. Los contribuyentes pueden programar citas o enviar consultas para aclaraciones sobre requisitos de cumplimiento, presentación electrónica y opciones de pago directamente a través de la Página de Contacto del Departamento de Ingresos Internos.

Para asegurar un cumplimiento continuo durante 2025 y anticipar cambios futuros, se aconseja a los contribuyentes que consulten regularmente estos canales oficiales, se suscriban a notificaciones del gobierno y se relacionen con organismos profesionales reconocidos para obtener la orientación más autoritaria sobre el paisaje tributario en evolución de Santa Lucía.

Fuentes y referencias

- Departamento de Aduanas y Derechos de Consumo

- Ministerio de Finanzas

- Invest Saint Lucia

- Gobierno de Santa Lucía

- Grupo de Acción Financiera del Caribe

- Ley de Incentivos Fiscales