Садржај

- Преглед пореског система Свете Луције (издање 2025)

- Кључне пореске стопе и опсези за појединце и предузећа

- Недavne законодавне промене које утичу на порезе у Светој Луци

- Поštовање пореских обавеза: захтеви за подношење и рокови

- Објашњење ПДВ-а, царинских дажбина и индиректних пореза

- Међународно опорезивање и споразуми о избегавању двостругог опорезивања

- Подстицаји, изузећа и посебни режими

- Уобичајене замке и окидачи за ревизију за пореске обвезнике

- Будући изглед: Предвиђене промене за 2026–2029

- Официјелни извори и смернице за праћење нових информација

- Извори и референце

Преглед пореског система Свете Луције (издање 2025)

Порески систем Свете Луције у 2025. години обележен је мешавином директних и индиректних пореза, којим управља углавном Одељење за унутрашње приходе (IRD) и Царинска и акцизна управа. Порески режим је усмеравао Закон о порезу на доходак, Закон о порезу на додату вредност и разне законодавне акте специфичне за сектор, одражавајући континуиране напоре за побољшање усаглашености и ширење пореске базе.

Кључне врсте и стопе пореза (2025)

- Порез на лични доходак: Резиденти подлежу прогресивном порезу на доходак, са стопама до 30% за појединце. Личне допуштене и одбитаци се примењују, укључујући оне за издржаване чланове породице и одређене трошкове.

- Порез на добит правних лица: Стандардна стопа пореза на добит правних лица је 30%. Стимулисани и смањене стопе важиће за одређене секторе, посебно у туризму, производњи и међународним финансијским услугама, према Закону о подстицајима за инвестиције.

- Порез на додату вредност (ПДВ): ПДВ се обрачунава по општој стопи од 12,5% за већину производа и услуга, са смањеном стопом од 10% за хотелске и сектор смештаја. Неке ставке су означене нултом стопом или су изузете, посебно основне намирнице и одређене финансијске услуге.

- Порез на исплате: Стопа пореза на исплате од 10% примењује се на одређене исплате немацима, укључујући дивиденде, камате и таксе.

- Порези на имовину и акцизе: Годишњи порези на имовину процењују се на основу тржишне вредности, док се акцize намећу на одређене увозне робе, као што су алкохол, дуван и производи од нафте.

Усаглашеност и администрација

IRD је приоритизовао дигиталну трансформацију, а системи електронског подношења и плаћања су сада обавезни за већину предузећа. Усаглашени напори су интензивирани, усмеравајући се на недовољно извештавање и непријављивање, посебно у сивој економији. Казне за недостижност укључују новчане казне, камату и потенцијалне правне акције, како је описано у Закону о порезу на доходак и прописима.

Кључне статистике и изгледи (2025. и даље)

Порески приходи чине приближно 25% БДП-а Свете Луције, при чему ПДВ и порези на доходак чине највеће делове. Државни буџет за 2025. предвиђа умерен пораст пореских прихода, подстакнут економском рехабилитацијом и побољшаним стратегијама усаглашености (Министарство финансија). У будућности, очекује се да власти наставе са модернизацијом пореске администрације, побољшају трансграничну сарадњу за смањење избегавања, и прегледају подстицаје како би се усагласили са међународним стандардима. Док Света Луција балансира фискалне притиске и економски раст, текуће реформе имају за циљ да осигурају праведно, ефикасно и одрживо пореско окружење.

Кључне пореске стопе и опсези за појединце и предузећа

Порески пејзаж Свете Луције у 2025. години наставља да се управља од стране Одељења за унутрашње приходе под Законом о порезу на доходак и његовим подзаконским прописима. Систем је обележен прогресивним стопама пореза на лични доходак, стандардним порезом на добит предузећа и режимом пореза на додату вредност (ПДВ). У последњим годинама дошло је до стабилизације стопа, иako би могло доћи до промене у оквирима текућих фискалних реформи.

-

Порез на лични доходак: За годину процене 2025, резиденти се опорезују на свој светски доходак на прогресивној скали. На основу најновијих распоредâ:

- 0% за годишњи доходак до XCD 18,400

- 10% за доходак између XCD 18,401 и XCD 25,000

- 15% за доходак између XCD 25,001 и XCD 30,000

- 20% за доходак између XCD 30,001 и XCD 50,000

- 30% за доходак изнад XCD 50,000

Ови опсези остали су доследни од последње измене у претходним фискалним годинама, а не може се предвидети велика промена стопа за 2025. (Одељење за унутрашње приходе).

- Порез на добит: Резиденти предузећа су подложни фиксној стопи пореза на добит од 30% на светске добити. Предузећа нерезиденти опорезују се по истој стопи на приходе од извора у Светој Луци. Одређени подстицаји и изузећа доступни су предузећима ангажованим у приоритизованим секторима, како је наведено од Invest Saint Lucia.

- Порез на додату вредност (ПДВ): Света Луција уводи стандардну ПДВ стопу од 12,5% на већину производа и услуга, са смањеном стопом од 10% која се примењује на хотеле и сектор смештаја. Неке основне робе и пружене услуге су означене нултом стопом или су изузете (Одељење за унутрашње приходе).

-

Остали кључни порези:

- Порез на исплате: 10% на исплате нерезидентима за дивиденде, камате, таксе и накнаде за управљање.

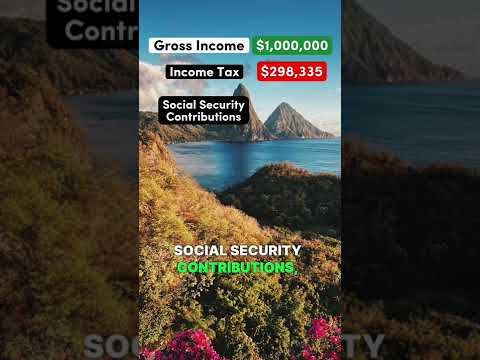

- Доприноси социјалног осигурања: Послодавци доприносе 5%, а запослени 5% од bruto зарада, ограничено на максималну осигураљиву зараду (Национална управа осигурања Свете Луције).

У будућности, порески режим Свете Луције очекује се да остане углавном стабилан током наредних неколико година, уз инкриминалне реформе усмерене на усаглашеност, дигитализацију пореске администрације и циљане подстицаје за подстицање инвестиција и економске отпорности (Министарство финансија, економског развоја и економије младих).

Недavne законодавне промене које утичу на порезе у Светој Луци

У последњим годинама, Света Луција је донела неколико законодавних промена које утичу на свој порески пејзаж, одражавајући обавезу државе према међународним стандардима и напорима за побољшање фискалне одрживости. Закон о порезу на доходак (измена) 2023, који је ступио на снагу у јануару 2024, увео је нови режим пореза на лични доходак. Посебно, стандардна стопа пореза на лични доходак остаје 30%, али је законодавство ширило пореску базу прилагођавањем изузетака и одбитака, имајући за циљ повећање домаће усаглашености и мобилизације прихода. Измене су такође укључивале ажурирања дефиниције опорезивог дохотка и поједностављење личних одбитака, усаглашених са препорукама Владе Свете Луције.

На корпоративној страни, стопа пореза на добит правних лица остане 30%, али је влада увела строже правила о трансферном цени и ојачала одредбе о спречавању избегавања у складу са глобалним иницијативама пореске транспарентности. Ове измене уведене су изменама Закона о порезу на доходак и подршком прописима у 2023. и 2024. години, осликавајући обавезу Свете Луције да испуни стандарде утврђене пројектом ОЕЦД о ерозији пореза и преносима добити (BEPS). Ове мере су посебно релевантне за међународне компаније и ентитете финансијског сектора који послују у или кроз Свету Луцију.

Систем пореза на додату вредност (ПДВ) такође се усавршава. Стандардна стопа ПДВ-а остаје 12,5% за већину производа и услуга, док смањена стопа од 0% остаје на неким основним намирницама и основним услугама. Међутим, као део буџета за 2024, спроведене су измене у опсегу ПДВ-а на робу која је ослобођена пореза и нултој стапки, са циљем да оптимизују мобилизацију прихода, а истовремено штите рањиве групе. Ове промене су детаљно описане у Закону о доделама за 2024/2025 и Закону о изменама ПДВ-а, које је објавило Одељење за унутрашње приходе Свете Луције.

У области међународне усаглашености, Света Луција је наставила да унапређује своје оквире за борбу против прања новца (AML) и заједнички стандард извештавања (CRS), са ажурирањима Закона о регулисању финансијских услуга и чврстим протоколима размене информација у 2024. години. Ове напоре одражавају континуирану сарадњу са ОЕЦД-ом и Карибомским радним групом за финансијске акције.

Гледајући у 2025. и даље, законодавни план Свете Луције сигнализује додатну усаглашеност с међународном пореском транспарентношћу, наставак дигитализације пореске администрације и континуиране промене подстицаја за равнотежу између конкурентности и фискалне одговорности. Очекује се да ће ове тенденције обликовати окружење усаглашености и инвестициону климу у наредним годинама.

Поštовање пореских обавеза: захтеви за подношење и рокови

Оквир пореске усаглашености Свете Луције у 2025. години регулисан је Законом о порезу на доходак (Глава 15.02) и управља им Одељење за унутрашње приходе (IRD) под министром финансија. Појединци и компаније резиденти у Светој Луци подлежу порезу на доходак на свој светски доходак, док се нерезиденти опорезују само на приходе из домаћинства. Поštовање пореских обавеза је правна обавеза, а одређени рокови и процедуре се спроводе за благовремену подношење и плаћање.

-

Порез на лични доходак: Резиденти морају поднети годишњи извештај о порезу на доходак ако њихов годишњи приход прелази законски праг, који за 2025. остаје на XCD 18,000. Рок за подношење за појединце је 31. март године која следи после године процене (тј. 31. март 2026. за фискалну годину 2025). Извештаји се морају подносити користећи прописане формуларе, било електронски путем IRD-овог портала или лично у канцеларијама IRD. Плаћање сваког дуга пореза треба да се изврши до истог рока како би се избегле казне.

Одељење за унутрашње приходе -

Порез на добит: Компаније регистроване или ефективно управљане у Светој Луци морају поднети годишњи извештај о порезу на добит. Стандардна пореска стопа остаје 30%. Рок за подношење је три месеца после затварања финансијске године компаније (за већину компанија, до 31. марта ако фискална година одговара календарској години). Плаћања процењеног пореза требало би да се изврше у три рате током године процене, а коначни остатак доспева при подношењу.

Одељење за унутрашње приходе -

Порез на додату вредност (ПДВ): Предузећа са годишњим опорезивим испоставама већим од XCD 400,000 морају се регистровати за ПДВ. ПДВ извештаји доспевају 21. дана месеца који следи после сваког пореског периода (месечно или тромесечно, у зависности од обрта). Благовремено подношење и плаћање ПДВ-а је обавезно како би се избегла камата и казне.

Одељење за порез на додату вредност -

Остале обавезе усаглашавања: Послодавци су одговорни за месечни PAYE (Плаћај како зарадите) задржавање и уплату, доспевши до 15. у следећем месецу. Порез на исплате нерезидентима, ако је примењив, такође се мора одмах уплатити.

Одељење за унутрашње приходе

IRD активно модернизује системе усаглашавања, укључујући проширене могућности електронског подношења и повећану едукацију пореских обвезника. За 2025. и касније, очекује се наставак дигитализације и строжа примена, са казнама за недостижност које укључују новчане казне, камату и потенцијалну кривичну одговорност. Пореским обвезницима се препоручује да прате званичне обавештења за промене у прагова, стопа или рокова.

Министарство финансија, економског развоја и економије младих

Објашњење ПДВ-а, царинских дажбина и индиректних пореза

Порески режим Свете Луције у великим делом се ослања на индиректно опорезивање, а Порез на додату вредност (ПДВ) и царинске дажбине представљају основу прихода државе. ПДВ је први пут уведен 2012. године и регулисан је Законом о ПДВ-у, Глава 15.25, и остаје кључни фискални инструмент у 2025. години. Стандардна стопа ПДВ-а је 12,5% за већину производа и услуга, с смањеном стопом од 10% која се примењује на сектор хотела, а за одређене основне ставке и услуге ПДВ је нулти или су изузети (Одељење за унутрашње приходе, Света Луција).

Поštовање ПДВ обавеза захтева од предузећа са годишњим опорезивим испоставама већим од XCD 180,000 да се региструју, подносе месечне извештаје и уплаћују прикупљене порезе. Одељење за унутрашње приходе је повећало дигитализацију процеса, нудећи портале за електронско подношење и плаћање како би се побољшала усаглашеност и ефикасност. Непоштовање подлеже казнама, каматама и потенцијалним кривичним пресудама, што наглашава потребу за строгим интерним контролама.

Царинске дажбине се регулишу Законом о царинској контроли и управи и Харамонизованим описом и кодним системом. Уобичајене стопе крећу се од 0% на основне увозне производе до 40% на луксузне артике, док су пољопривредни производи, алкохол и дуван често подложни вишим опсезима. Поред тога, акцизе се примењују на одређене производе као што су гориво, моторна возила и дуван. Царинска и акцизна управа је одговорна за управу, процену и прикупљане ових дажбина, уз строге контроле на граници и ревизије после царинске обраде како би се осигурала тачна декларација и плаћање дажбина.

Прикупљени индиректни порези показали су отпорност, доприносећи са преко 60% укупних пореских прихода Свете Луције у последњим годинама (Министарство финансија, Света Луција). Влада периодично прегледа базу ПДВ-а и царинске тарифе како би се усагласила са циљевима фискалне политике и регионалним трговинским обавезама у оквиру ЦАРИКОМ-а. У 2025. години, у току су консултације о даљој дигиталне трансформације и могућем прилагођавању ПДВ прагова како би се проширила пореска база и решили проблеми усаглашености.

Гледајући напред, очекују се стални напори за јачање пореске администрације, са фокусом на реалне аналитике података, ревизије засноване на ризику и побољшану едукацију пореских обвезника. Ове мере имају за циљ повећање мобилизације прихода, а истовремено поједностављују усаглашеност за пореске обвезнике и подржавају шире циљеве економског развоја Свете Луције.

Међународно опорезивање и споразуми о избегавању двоструког опорезивања

Приступ Свете Луције међународном опорезивању и споразумима о избегавању двоструког опорезивања (ДТА) обликује њен статус офшор финансијског центра и чланице Организације источних карипских држава (OECS). Порески оквир земље је дизајниран да подстиче страну инвестицију, истовремено поštujući међународне стандарде о пореској транспарентности и мерама за спречавање избегавања.

Кao 2025. године, Света Луција нема опсежну мрежу споразума о избегавању двоструког опорезивања. Земља је потписала ограничен број ДТА, укључујући угледни споразум са Уједињеним Краљевством за спречавање двоструког опорезивања и фискалне евазије у вези са порезима на приход и капиталне добитке. Овај споразум олакшава трансграничне инвестиције смањујући ризик од двоструког опорезивања за резиденте и компаније које раде у обе јурисдикције, и пружа механизме за решавање пореских спорове и размену информација између власти (HM Revenue & Customs).

Света Луција је такође потписник Мултилатералне конвенције о међусобној административној сарадњи у пореским стварима, која побољшава сарадњу међу пореским властима глобално у размењу информација, опоравку пореза и другим облицима административне помоћи (Организација за економску сарадњу и развој). Учествовање Свете Луције у овој конвенцији усаглашено је са међународним напорима да се боре против пореске евазије и повећају транспарентност.

Да би били усклађени са глобалним стандардима, Света Луција је усвојила Заједнички стандард извештавања (CRS) за аутоматску размену информација о финансијским рачунима и учесник је ОЕЦД-овог Оквира за инклузивност у оквиру пројекта BEPS (База ерозије пореза и пренос добити). Ове мере захтевају од финансијских институција да извештавају о информацијама о страним власницима рачуна, које се потом размењују са релевантним пореским властима, чиме се повећавају обавезе усаглашености за и физичка и правна лица са међународним пословима (Одељење за унутрашње приходе, Света Луција).

Недавне законодавне актуелизације усредсредиле су се на јачање закона о спречавању избегавања и усавршавање правила о трансферним ценама за спречавање преноса добити од стране мултинационалних предузећа. Обавезе усаглашености за међународна предузећа постају све ригорозније, укључујући потребу за обезбеђивањем документације која подржава тржишну природу трансакција преко границе.

Гледајући напред, очекује се да ће Света Луција наставити да проширује своју мрежу споразума и усавршава своју правну инфраструктуру како би испунила развијајуће међународне пореске стандарде. Ово је део шире стратегије за одржавање атрактивности као инвестиционне destinacije, док осигурава да остане ван пореских црних листа и одржи приступ глобалним финансијским тржиштима.

Подстицаји, изузећа и посебни режими

Света Луција нуди низ пореских подстицаја, изузећа и посебних режима који су усмерени на подстицање инвестиција, подршку кључним индустријама и промоцију економског развоја. Тренутни оквир обликује законодавства као што су Закон о инвестиционим подстицајима и Закон о фискалним подстицајима, који управља Министарство финансија и Одељење за унутрашње приходе.

- Изузећа од пореза на добит: Предузећа која испуњавају одређене критеријуме—посебно у производњи, пољопривреди и туризму—могу да задобију пун или делимичан изузетак од пореза на добит до 15 година. Трајање и обим зависе од фактора као што су локално власништво, оријентација на извоз и нивои капиталних инвестиција.

- Ослобођење од увозне дажбине и ПДВ-а: Одобрени предузећа према Закону о фискалним подстицајима и Министарству финансија могу имати користи од изузећа или смањења увозних дажбина, акцизних пореза и ПДВ-а на механизам, опрему, сировине и одређене.inpute неопходне за њихове операције.

- Подстицаји у туризму: Закон о подстицајима у туризму даје концесије хотелима и пројектима повезаним с туризмом, укључујући беспорезно увозно материјал и намештање, као и пореске одмор до 15 година, како би подстакли даљи раст у овом виталном сектору.

- Посебне економске зоне (SEZ): Влада је сигнализовала намеру да прошири SEZ да привуче страни директан инвестиције у логистику, производњу и технологију. Предузећа у SEZ-има могу добити пружене пореске одморе, поједностављене царинске процедуре и друга регулисана изузећа, иako се детаљи за 2025. и даље финализују.

- Глобалне компаније (GBC): Финансијска управа Свете Луције управља посебним режимима за међународне компаније и трастове. GBC-ови подлежу конкурентној стопи пореза на добит (као ниско као 1%) или могу одабрати изузећа од пореза, под условом да не послују локално.

Поštовање ових подстицаја захтева строго поштовање извештавања и захтева за придобијање. Одељење за унутрашње приходе спроводи периодичне ревизије ради осигурања правилне употребе концесија. Након изјава Министарства финансија, указује на континуирано преиспитивање планова подстицаја за усаглашавање са међународним стандардима и спречавање потенцијалне злоупотребе, у складу са препорукама ОЕЦД-а у оквиру BEPS.

Како Света Луција наставља да балансира потребе за приходом са подстицањем инвестиција, очекује се даље усавршавање пореских подстицаја и повећано надгледање усаглашености у 2025. и касније.

Уобичајене замке и окидачи за ревизију за пореске обвезнике

Порески систем Свете Луције, којим управља Одељење за унутрашње приходе (IRD), подложан је неколико закона, укључујући Закон о порезу на доходак и Закон о порезу на додату вредност (ПДВ). За 2025. годину и блиску будућност, порески обвезници—и појединци и предузећа—треба да буду свесни уобичајених замка које могу довести до ревизија или казни.

- Недовољно извештавање доходка: Неизношење свих извора доходка остаје један од најчешћих окidača за пореске ревизије. Ово укључује доходак од некретнина, страних имовина, фриленс рада и додатних предузећа. IRD је повећао контроле преко података треће стране од банака и регистра некретнина, чинећи необележавање ризичнијим него раније (Одељење за унутрашње приходе).

- Неправилна ПДВ пријава: ПДВ-ом регистрована предузећа морају строго поштовати благовремено и тачно подношење ПДВ пријава. Честе грешке укључују неправилну класификацију нулто-опорезованих и изузетих испорука, занемаривање правилног рачунања кредита за улазни порез и пропуштене рокове. Платформа IRD за електронско подношење прати неправилности и касна подношења, често означавајући их за даље преглед (Одељење за унутрашње приходе).

- Неправилно чување докумената: Порески обвезници су законом обавезни да одржавају детаљне рачуне најмање шест година. Недостајући или непотпуни документи подиже црвене заставе током рутинских провера усаглашености и чести су узрок ревизија и корекција (Одељење за унутрашње приходе).

- Неисплаћивање или ненависно плаћање пореза: Послодавци и исплатитељи одређених врста дохотка (као што су дивиденде или камате) дужни су да задрже порезе на извору и уплате их IRD. Непоштовање, било због пропуста или намерног избегавања, може резултирати значајним казнама и често је окidaч за ревизије.

- Касно или неподавање: И појединци и предузећа морају поднети годишње извештаје до законских рокова—обично до 31. марта за појединце и три месеца по истеку године за компаније. Хронични касни подносиоци или неподавачи подлежу казнама и појачаном надгледу.

IRD је најавио континуиране побољшања у дигиталним инструментима усаглашавања и аналитике података, повећавајући вероватноћу откривања за недостижност. За 2025. и даље, Света Луција се очекује да ће све више усагласити са међународним стандардима о пореској транспарентности и размену информација, посебно према ОЕЦД-овом Заједничком стандарду извештавања. Пореским обвезницима се препоручује да приоритизују тачна, благовремена подношења и чврсто чување докумената како би избегли скупе ревизије и казне (Одељење за унутрашње приходе).

Будући изглед: Предвиђене промене за 2026–2029

Гледајући у периоду од 2026. до 2029. године, очекује се да ће порески пејзаж Свете Луције еволвирати у складу са домаћим политичким циљевима и међународним притисцима. Влада је сигнализовала намеру да даље модернизује порески систем, побољша усаглашеност и усагласи се с глобалним стандардима, посебно у областима као што су спречавање прања новца, транспарентност и дигитална пореска администрација. Главне законодавне приоритете вероватно ће се усредсредити на ширење пореске базе, побољшање ефикасности и осигуравање фискалне одрживости.

- Реформа пореза на добит и порез на лични доходак: Текуће процене од стране Одељења за унутрашње приходе указују на преглед постојећих стопа и допуштених одбитака како би се одржала конкурентност, а истовремено обезбедила довољна прихода. С обзиром на то да је стандардна стопа пореза на добит Свете Луције 30%, а стопе пореза на лични доходак достижу 30%, доносиоци политика разматрају могућу реорганизацију како би привукли инвестиције и нашли равнотежу између социјалних потреба.

- Побољшања у систему ПДВ-а: Порез на додату вредност (ПДВ), тренутно опорезован по стандардној стопи од 12,5% (с неким производима и услугама ослобођеним пореза или на нултој стопи), подлежи сталној ревизији. Влада Свете Луције је изразила интерес за поједностављење администрације ПДВ-а и смањење недостатака у усаглашености, користећи нове технологије и аналитике податка за побољшање прикупљања и смањење избегавања.

- Међународна усаглашеност у опорезивању: Света Луција остаје посвећена испуњавању обавеза ОЕЦД-овог BEPS (База ерозије пореза и пренос добити) и усаглашавању са Заједничким стандардом извештавања. Очекују се даље законодавне актуелизације које ће се бавити пореском транспарентношћу, извештавањем о бенефицираном власништву и спречавањем штетних пореских пракси, посебно у вези са офшор структурама и инвестиционим програмима.

- Дигитализација пореске администрације: Одељење за унутрашње приходе улаже у дигиталне платформе за пореско подношење, плаћање и услуге пореских обвезника. Пуна примена очекује се до 2027. године, што би требало да побољша усаглашеност, смањује администратне терете и пружи реалне аналитике за подешавање политика.

- Програм држављанства у замену за инвестиције: Порески аспекти популарног Програма држављанства у замену за инвестиције Свете Луције могу бити подложни строжим прописима и захтевима за извештавање, док се међународни надзор повећава, посебно у вези са извором средстава и правилима пореске резиденције.

Кључне статистике из Одељења за унутрашње приходе указују на то да су порески приходи чинили око 23% БДП-а у 2023. години, а влада тежи постепеном повећању овог односа кроз побољшану усаглашеност и економски раст. Изгледи за 2026–2029. годину обележени су континуираном модернизацијом, глобалном усаглашеношћу и тежњом за фискалном отпорноšћу, а заинтересовани се саветују да прате законодавне промене и припреме се за појачане стандарде извештавања и усаглашености.

Официјелни извори и смернице за праћење нових информација

Остати актуелан са пореским законима и захтевима за усаглашеност Свете Луције је од суштинског значаја за појединце и компаније које раде у овој надлежности. Влада нуди неколико званичних извора и канала подршке који ће помоћи пореским обвезницима да остану информисани о законодавним променама, роковима за подношење и актуелизацијама процедура за 2025. годину и даље.

- Одељење за унутрашње приходе (IRD): Одељење за унутрашње приходе је главна власт за прикупљање и управљање порезима у Светој Луци. Његова веб страница нуди формулярe за преузимање, водиче, ажурирања о пореским стопама и најновије информације о ПДВ-у, порезу на доходак, порезу на имовину и процедурама усаглашености. IRD такође издаје јавна обавештења о законодавним изменама и предстојећим роковима.

- Званични портал Владе Свете Луције: Централни државни портал, Влада Свете Луције, агрегира званичне публикације, саопштења за медије и линкове до закона и регулаторних тела. Порески обвезници ће пронаћи законодавне актуелизације, буџетске изјаве и кључне политике који се односе на опорезивање.

- Правни оквир и закони: Текстови законâ везаних за порез, укључујући Закон о порезу на доходак, Закон о ПДВ-у и друге законодавне акте, доступни су на страници Владе Свете Луције—Законодавство. Овај ресурс је од кључног значаја за разумевање законских обавеза и недавних измена.

- Професионална тела: Институт овлашћених рачуновођа Кариба (ICAC) и Институт Свете Луције овлашћених рачуновођа (SLICA) пружају смернице, актуелизације и ресурсе за пореске професионалце, укључујући најбоље праксе за усаглашавање и детаље о настави професионалног образовања.

- Директан контакт и подршка: IRD одржава помоћне службе, контактне емаіл адресе и телефонску подршку за упите пореских обвезника. Порески обвезници могу заказати састанке или поднети упите за појасњења о захтевима за усаглашавање, електронском подношењу и опцијама плаћања директно преко Контакт странице Одељења за унутрашње приходе.

Да би осигурали сталну усаглашеност током 2025. и предвидели будуће промене, пореским обвезницима се препоручује редовно консултовање ових званичних канала, претплата на обавештења владе и ангажовање са признатим професионалним телима за најавалније смернице о развојном пореском пејзажу Свете Луције.

Извори и референце

- Царинска и акцизна управа

- Министарство финансија

- Invest Saint Lucia

- Влада Свете Луције

- Карибска радна група за финансијске акције

- Закон о фискалним подстицајима