Садржај

- 1. Увод: Зашто порези на некретнине у Малти значе у 2025.

- 2. Кључне пореске управе и правни оквири (malta.gov.mt, cfr.gov.mt)

- 3. Такса на пренос: Тренутне стопе, изузећа и промене у 2025.

- 4. Порез на капиталне добитке од продаје некретнина: Шта је ново и ко плаћа

- 5. Порез на пренос некретнина: Калкулације и захтеви за усаглашеност

- 6. Опорезивање за странне купце и некатегорисане резиденте

- 7. ПДВ и други транзакциони порези у некретнинама

- 8. Усаглашеност, извештавање и казне: Останите на правом путу са малтешким законом

- 9. Трендови на тржишту и кључна статистика: Утицај пореза на цене и инвестиције (cfr.gov.mt)

- 10. Будући изглед: Предложене реформе и прогнозе за 2025–2030

- Извори и референце

1. Увод: Зашто порези на некретнине у Малти значе у 2025.

Сектор некретнина у Малти остаје значајан покретач националне економије, значајно доприносећи како владиним приходима, тако и приватном богатству. У 2025. години, важност разумевања пореза на некретнине у Малти је појачана текућим регулаторним усавршавањима и обавезом државе на транспарентност и усаглашеност са међународним стандардима. Трансакције са некретнинама у Малти—било да се ради о стамбеним, комерцијалним или инвестиционим некретнинама—подложне су низу пореза и такси које утичу на одлуке о локалним и страним инвестицијама.

Главни порези на некретнине у Малти укључују таксу на пренос, порез на капиталне добитке и порез на пренос некретнина. Комесар за приходе наводи да се такса на пренос углавном наплаћује по стопи од 5% од вредности некретнине, при чему су смањене стопе доступне у одређеним околностима, као што су купци по први пут. Пренос непокретне имовине обично се опорезује по стопи од 8% на преносну вредност, иако се ова стопа може разликовати у зависности од времена држања и типа некретнине. Произвођачи могу бити обавезни да плате порез на капиталне добитке под одређеним условима.

У последњим годинама, забележене су измене ових оквира, посебно како би се испунили захтеви за борбу против прања новца и усагласили са фискалним политиком Министарства финансија. Од 2025. године, усаглашеност са пореским обавезама у области некретнина спроводи се путем ригорозне документације, декларисања правих трансакционих вредности и дигиталних регистрационих система. Увођење електронских података о преносу некретнина, како наводи Јавни бележници Малте, олакшало је процесе и повећало транспарентност.

Статистички подаци показују да малтешко тржиште некретнина остаје јако. Према Националном статистичком уреду Малте, волумени продаје некретнина у 2024. години приближили су се предпандемијским максимумима, а порески приходи од трансакција некретнина чинили су значајан део владиних прихода. Овај тренд се очекује да ће се наставити и кроз 2025. и касније, подстакнут локалном потражњом, страним инвестицијама и владиним подстицајима за урбану регенерацију.

Гледајући унапред, изглед за порезе на некретнине у Малти обликује се од очекиваних EU директива о борби против избегавања, наставка дигитализације система усаглашености и потенцијалних прилагођавања политика усмерених на одрживи развој. Инвеститори и власници некретнина требало би да остану будни у погледу предстојећих правних ажурирања и осигурају пуно усаглашавање са развијајућим пореским обавезама како би избегли казне и искористили доступне подстицаје.

2. Кључне пореске управе и правни оквири (malta.gov.mt, cfr.gov.mt)

Администрација и регулисање пореза на некретнине у Малти управљају се снажним правним и институционалним оквиром, који обезбеђује усаглашеност и прикупљање прихода за јавне услуге и инфраструктуру. Две главне управе које надгледају порезе на некретнине су Влада Малте и Комесар за приходе.

- Комесар за приходе (CFR): CFR је централно тело одговорно за процену и прикупљање свих директних и индиректних пореза, укључујући оне који се односе на трансакције некретнина. Ова управа управља администрацијом пореза на капиталне добитке, такси на пренос и порезима на пренос некретнина. CFR обезбеђује исправно израчунавање, благовремену уплату и ревизију пореза везаних за некретнине, и издаје смернице за резиденте и нерезиденце који су власници некретнина.

- Правни оквир: Основна законодавства која регулишу порезе на некретнине укључују Закон о порезу на доходак (Поглавље 123 Закона о Малти), Закон о такси на документе и трансфере (Поглавље 364) и подзаконске прописе. Официјелне смернице CFR-а наводе специфична правила за опорезивање добитака на трансферима некретнина, изузећа за одређене категорије купаца (као што су купци по први пут), и применљиве стопе за таксу на пренос и капиталне добитке.

- Недавни развој (2024-2025): У последњим годинама, измене законодавства о порезу на некретнине фокусирале су се на пооштравање усаглашености, дигитализацију пореске администрације и олакшавање процеса за иностране инвеститоре. На пример, продужење смањења таксе на пренос за купце по први пут и увођење дигиталног подношења докумената о преносу некретнина указују на посвећеност власти транспарентности и ефикасности.

- Усаглашеност и спровођење: CFR примењује и ревизије засноване на ризику и автоматизоване провере усаглашености како би надгледао трансакције некретнина. Ове мере имају за циљ да спрече недовољно извештавање о вредностима и осигурају тачну уплату пореза. Казне за неусаглашеност су повећане у оквиру текућих реформи.

- Изглед (2025. и касније): Очекује се да ће малтешке власти наставити да побољшавају дигиталне системе, повећавају размену података преко граница и ажурирају прописе у складу са EU директивama. Како тржиште некретнина остаје живо, влада ће вероватно задржати подстицаје за одређене групе док ће појачати мере усаглашености како би осигурала одрживо прикупљање прихода.

За свеобухватније и актуелније информације, заинтересоване стране требало би да се консултују са званичним ресурсима које пружа Влада Малте и Комесар за приходе.

3. Такса на пренос: Тренутне стопе, изузећа и промене у 2025.

Такса на пренос је централна компонента пореза на некретнине у Малти, плаћа се при преносу непокретне имовине или при преносу акција у компанијама које поседују некретнине. Стопе, изузећа и захтеви за усаглашеност утврђени су кроз Закон о такси на документе и трансфере (Поглавље 364) који управља Комесар за приходе.

Тренутне стопе таксе на пренос (2024/2025)

- Стандардна стопа таксе на пренос за пренос непокретне имовине у Малти је 5% од више од тржишне вредности или накнаде. Ово се обично дели: 1% се плаћа на обећање о продаји (конвенцију), а остатак при финалном акту.

- За купце по први пут, ослобађање од таксе примењује се на првих €200,000 вредности некретнине, уз 5% које је потребно платити на сваку прекомерну вредност. Овај подстицај, редовно продужаван у последњим годинама, потврђен је за трансфере некретнина до 2025. (Комесар за приходе).

- Преноси имовине смештене у Гозу привлаче смањену стопу од 2% (када се испуне услови) како би се подстакла инвестиција у региону.

- За имовину у урбаним конзервационим зонама (UCA) или стечена за рестаурацију, такса на пренос смањује се на 2.5% (под условом да је испуњена подобност и примењује се до 2025. године).

- Преносе између блиских чланова породице (нпр. родитеља на децу) за њихово главно насеље подлежу смањеној стопи од 3.5% на првих €200,000.

Кључна изузећа и посебна правила

- Донације некретнина потомцима за стамбену употребу су ослобођене, под условом да се испуне критеријуми подобности.

- Преноси у току развода или раздвајања такође могу квалификовати за олакшице од таксе на пренос.

- Пословна реструктурирања, спајања или преноси унутар групе компанија могу имати користи од делимичног или потпуног ослобађања, под условом формалног одобрења Комесара за приходе.

Промене у 2025. и изгледи

- Не очекује се значајно повећање стандардних стопа таксе на пренос у 2025. години, у складу са изјавом о буџету владе за 2024. и правцем фискалне политике (Влада Малте).

- Очекује се да ће бити одржани подстицаји за купце по први пут, имовине у Гози и инвестиције у УКА како би се подржала приступачност становања и урбана регенерација.

- Власти су наговестиле наставак дигитализације процеса усаглашености, укључујући е-подношење и е-плаћање за таксу на пренос, како би се повећала ефикасност и транспарентност (Комесар за приходе).

Усаглашеност остаје строго контролисана, са јавним бележницима одговорним за прикупљање и уплату таксе на пренос. Неуспех у усаглашавању може резултирати казнама и каматама које утврђује Комесар за приходе. Изгледи за 2025. и краткорочно су у знаку континуитета, с фокусом на таргетно олакшање и поједностављену усаглашеност.

4. Порез на капиталне добитке од продаје некретнина: Шта је ново и ко плаћа

Малтешко тржиште некретнина остаје централна осовина економије, што чини порез на капиталне добитке (CGT) о продаји некретнина кључном области интересовања за политичке креаторе и инвеститоре. У 2025. години, земља наставља да примењује систем одбитка на извору на пренос непокретне имовине, режим који је уведен 2015. године да поједностави усаглашавање и смањи избегавање пореза. Под овим системом, већина продаје некретнина подлеже фиксној пореској стопи на преносну вредност, а не на саму добит. Стандардна стопа износи 8%, али се може разликовати у зависности од околности набавке и трајања власништва.

- Кључне промене и недавни догађаји: У последњим годинама било је постепених прилагођавања режима CGT, већином усмерених на изузећа и посебне стопе. На пример, купци по први пут и одређене наследне некретнине могу имати користи од смањених стопа или потпуног ослобађања. Комесар за приходе наставља да ажурира смернице како би одразио нове политичке циљеве и разјаснио обавезе poresхтица.

- Ко плаћа: Обавеза плаћања CGT пада на продавца некретнине. Малтежани и нерезиденти подлежу порезу на приход при преносу имовине смештене у Малти. Нотари који обрађују трансакцију законски су обавезни да задрже порез у име продавца и уплате га властима, осигуравајући усаглашеност у тренутку преноса.

- Усаглашеност и спровођење: Систем је дизајниран за простоту и високу усаглашеност. Продавци декларишу пренос надлежном нотарију, који израчунава и одбија порез, затим подноси неопходне формуларе и уплате Комесару за приходе. Пренос некретнине не може бити registrovan без доказу о уплати, успостављајући ефективан механизам спровођења.

- Недавна статистика: Према Комесару за приходе, порески приходи од пореза на пренос остали су чврсти, одражавајући стабилне волумене трансакција чак и у условима глобалnih противсмерa. У 2023. години, порез на пренос некретнина био је значајан допринос државним приходима, а рани подаци указују да ће се овај тренд наставити до 2025. године.

- Изгледи за 2025. и касније: Иако се не очекују велики структурни промене у систему CGT за 2025. годину, политички креатори пажљиво прате доступност и волумене трансакција. У току је дискусија о таргетним олакшицама за купце по први пут или оне који улажу у обнове енергетске ефикасности. Све регулационе промене вероватно ће бити благовремено објављене од стране Комесара за приходе и Владе Малте.

У кратким цртама, порез на капиталне добитке на продају некретнина у Малти за 2025. годину остаје поједностављен, с фокусом на лакоћу усаглашавања и чврсто спровођење. И резиденти и нерезиденти који продају малтешке некретнине требало би да остану будни на развој стопа и изузећа консултујући најновије обавести Комесара за приходе.

5. Порез на пренос некретнина: Калкулације и захтеви за усаглашеност

У Малти, порез на пренос некретнина је централна компонента пореза на некретнине, која утиче и на резиденте и на нерезиденције који учествују у трансакцијама некретнина. Порески режим углавном регулишу Закон о порезу на доходак (Поглавље 123) и повезана подзаконска законодавства, а администрација се надгледа од стране Комесара за приходе.

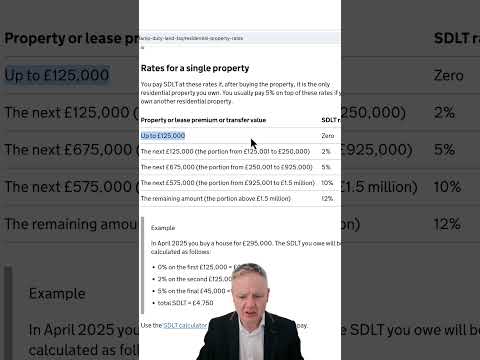

Крајем 2025. године, стандардна стопа пореза на пренос некретнина утврђена је на 8% од преносне вредности или накнаде, у зависности од тога која је виша. Међутим, ова стопа може се разликовати у одређеним околностима:

- 5% Стопа: Применљива је ако је имовина поседована више од три године и пренос није део пословања са некретнинама.

- 7% Стопа: Применљива је за имовине стечене после 1. јануара 2015. и које се преносе у року од пет година.

- Посебне стопе: Одређени преноси, као што су они који укључују наследну имовину или пренос између супружника, могу подлећи алтернативним стопама или изузећу како је предвиђено од стране Комесара за приходе.

Порез се обично задржава и плаћа од стране јавног бележника у моменту регистрације уговора, чиме се осигурава тренутна усаглашеност. Продавци су обавезни да доставе релевантну документацију, укључујући доказ о трошковима стечаја и детаље о природи преноса, како би олакшали прецизна израчунавања и извештавање. Нотар је обавезан да поднесе обавештење о преносу и уплати порез властима у законском року.

Нedavne иницијативе усаглашавања фокусирале су се на дигитализацију и борбу против избегавања пореза. Увођење онлајн система обавештавања о преносу некретнина поједноставило је подношење, смањило грешке и побољшало спровођење. Казне за кашњење или нетачне поднеске могу достићи до €2,500 или више, у зависности од природе повреде, у складу са подзаконским актима.

Према недавним цифрама објављеним од стране Националног статистичког у реду, више од 14,000 преноса имовине регистровано je у 2023. години, генеришући значајне пореске приходе за државу. Тржиште некретнина остаје јако, а предвиђања за 2025. годину и касније су таква да ће активности остати у току, с очекивањем да ће приходи од пореза остати стабилни или благо порасти како се усаглашеност с прописима појачава и дигитално надгледање шири.

У наредним годинама, учесници ће вероватно очекивати даље унапређења у верификацији усаглашености и аутоматизацији процедура. Законодавне измене могу бити уведене како би се уредиле стопе, адресирали нови ризици од избегавања пореза и обезбедила већа транспарентност у трансакцијама некретнина.

6. Опорезивање за странне купце и нерезиденције

Порески оквир Малтешке за страње купце и нерезиденције остаје релативно стабилан у 2025. години, с кључним одредбама које управљају Закон о порезу на доходак и Закон о такси на документе и трансфере. Ове регулације односе се и на грађане ЕУ и на не-ЕУ грађане, али нека ограничења и пореске стопе могу се разликовати у зависности од резидентског статуса и типа некретнине.

- Такса на пренос: Нерезиденти који купују имовину у Малти обично подлежу такси на пренос од 5% на већу од куповне цене или тржишне вредности. Првих 1% је дужно при потписивању обећања о продаји, а остатак је нужно платити при завршетку уговора. Нека ограничена ослобађања или смањене стопе примењују се, као за купце по први пут и имовину у урбаним конзервационим зонама, али оне ређе обухватају нерезиденције (Комесар за приходе – Одсек за унутрашње приходе).

- Порез на капиталне добитке: Нерезидентни појединци који продају малтешку имовину обично се опорезују на капиталне добитке посредством финалног пореза од 8% на преносну вредност, који се повећава на 10% за имовину стечену пре 1. јануара 2004. године и продану у року од пет година. Нека изузећа постоје, а посебно ако је имовина служила као продавачева једина стандардна резиденција у минималном периоду. Нема додатних пореза на капиталне добитке ако је финални порез плаћен (Комесар за приходе – Преноси имовине).

- Годишњи порез на имовину: Малта не наплаћује редован годишњи порез на имовину на власништво, што чини власништво привлачним за нерезиденције. Међутим, доходак од ренте који се остварује од малтешке имовине подлеже опорезивању у Малти, обично по фиксној стопи од 15% на бруто приход од ренте за нерезиденције, с опцијом да буде опорезован по стандардним прогресивним стопама ако је повољније (Комесар за приходе – Порез на приход од ренте).

- Усаглашеност и извештавање: Страни купци морају да добију порески идентификациони број и осигурају усаглашеност са свим захтевима за извештавање. Преноси који укључују грађане не-ЕУ такође могу бити предмет позитивних дозвола за стечај непокретности (AIP), с ограничењима о типу и броју имовине која се може стечи.

У 2025. години, Малта наставља да привлачи странне инвеститоре у некретнине због стабилног пореског режима, одсуства годишњег пореза на имовину и повољних услова за доходак од ренте. Ипак, с притисцима ЕУ за већу транспарентност и контролу од прања новца, очекује се да ће захтеви за усаглашеност и дужну пажњу постати све strožiji у наредним годинама. Власти су најавиле наставак прегледа како би осигурале да тржиште некретнина остане чврсто, али у складу с међународним стандардима (Министарство финансија и запошљавања).

7. ПДВ и други транзакциони порези у некретнинама

Сектор некретнина у Малти подлеже низу транзакционих пореза и разматрања ПДВ-а, који се регулишу националним законодавством и управљају од стране пореских власти. Крајем 2025. године, главни порези који се примењују на трансакције некретнина у Малти укључују таксу на пренос, порез на капиталне добитке и, под одређеним условима, Порез на додатну вредност (ПДВ). Ови порези регулишу се углавном преко Закона о порезу на доходак и Закона о ПДВ-у.

- Такса на пренос: Такса на пренос се наметне на пренос непокретне имовине по стандардној стопи од 5% на преносну вредност, с смањеним стопама доступним за купце по први пут и одређене преносе унутар породице. У 2025. години, влада наставља своју политику подршке власништву некретнина с смањеном таксом на пренос за купце по први пут (0% на првих €200,000) и за имовину у одређеним урбаним конзервационим зонама (УЦА) (Комесар за приходе).

- Порез на капиталне добитке / Порез на пренос некретнина: Уместо традиционалног пореза на капиталне добитке, Малта намаже финални порез на пренос некретнина, обично по стопи од 8% на преносну вредност. Изузећа или снижене стопе (нпр. 5%) могу да се примењују у специфичним случајевима, као што су преноси имовине стечене пре јануара 2004. године или наследне некретнине (Комесар за приходе). Нерезидентни продавци подлежу истим стопама као и резиденти.

- ПДВ на некретнине: Већина преноса непокретне имовине је ослобођена ПДВ-а. Међутим, ПДВ од 18% се наплаћује на продају нових комерцијалних некретнина и одређених развојних активности. Најам непокретне имовине за комерцијалну употребу може бити подложан ПДВ-у, у зависности од природе лизинга и статуса давалаца (Комесар за приходе).

Усаглашеност са овим прописима спроводи се кроз обавезну регистрацију и захтеве за извештавање. Све трансакције некретнина морају бити регистроване код малтешких пореских власти, а порези се углавном задржавају на извору од стране јавног бележника који обрађује уговор. Власти су појачале надзор над усаглашеношћу у погледу праћења прања новца (AML) и извештавања о процени некретнина, одражавајући шире EU директиве (Јединица за анализу финансијских обавештења).

Кључна статистика из 2023-2024. године указује на то да трансакције некретнина остају чврсте, са више од 13,000 уговора о обећању о продаји годишње и вредност тржишта некретнина преко €3 милијарде (Комесар за приходе). За 2025. годину и даље, предвиђања су таква да ће надзор у усаглашености остати будан и могући постепени прилагођавања пореским подстицајима за приступачно становање и мере одрживости, у складу с трендовима у другим EU јурисдикцијама.

8. Усаглашеност, извештавање и казне: Останите на правом путу са малтешким законом

Усаглашеност са регулацијama пореза на некретнине у Малти је темељ законитог власништва некретнина и инвестиција. Малтешки порески систем захтева пажљиву усаглашеност с обавезама извештавања и плаћања, посебно с обзиром на недавне и предстојеће промене које појачавају надзор и спровођење у периоду од 2025. и даље.

За пренос имовине, главни порез је финални порез на капиталне добитке, обично утврђен на 8% од преносне вредности, али се може повећати на 10% или 12% у специфичним околностима (нпр. недавно стечене некретнине или оне које нису држане за минимални квалификујући период) према Офису Комесара за приходе. Купци такође морају платити таксу на пренос, углавном 5% од тржишне вредности имовине, с смањеним стопама доступним за купце по први пут и одређене стамбене сврхе.

Све укључене стране у трансакцији некретнина—продавци, купци, нотари—подлежу строгим захтевима за извештавање. Нотар је задужен да поднесе детаљно обавештење о преносу имовине и уплати порезе властима у року од 21 дана од извршења уговора, према Закон о порезу на доходак (Поглавље 123) и Закон о такси на документе и трансфере (Поглавље 364). Неиспуњавање ових рокова може довести до административних казни и камата.

Усаглашеност се такође односи на текуће обавезе власника некретнина, посебно ако је имовина производа. Приход од ренте мора бити декларисан, с опцијом за 15% финални порез на извору или стандардне прогресивне стопе. Офис Комесара за приходе активно мониторише усаглашеност кроз упоређивања са регистрацијама закупа и финансијским институцијама.

Малтешка влада наставља да ојачава пореску усаглашеност дигитализацијом. Увођење напредних онлајн платформи и размена података између Комесара за приходе и Земљишне управе повећава откривање недовољно извештавања и касних поднесака. Казне за доцни или неправилно поднеске почињу од €50 и могу достићи десетине хиљада евра за озбиљне повреде, заједно с потенцијалним кривичним гоњењем у случају избегавања.

Гледајући унапред у 2025. и даље, очекује се да ће се пејзаж усаглашености постати још строжији. Планиране законодавне измене укључују чвршће провере борбе против прања новца, појачано истраживање страних купаца и механизме извештавања у реалном времену. Власници некретнина и инвеститори снажно се саветују да остану у току с развојем прописа и искористе смернице које пружа Офис Комесара за приходе како би избегли казне и осигурали пуну усаглашеност.

9. Трендови на тржишту и кључна статистика: Утицај пореза на цене и инвестиције (cfr.gov.mt)

Тржиште некретнина у Малти значајно је обликовано пореским оквиром земље, који укључује таксе на пренос, порезе на пренос некретнина и различите фискалне подстицаје. Крајем 2025. године стандардна стопа таксе на пренос на преносе некретнина остаје на 5% од вредности некретнине, при чему се смањена стопа од 3.5% примењује на првих €200,000 за купце по први пут и друге квалификационе трансакције. Овај подстицај, који је продужен последњим законодавним изменама, наставља да подржава купце на почетној нижи и стимулише трансакционе волумене у нижим ценовним класификацијама (Комесар за приходе).

Порези на капиталне добитке, обично наплаћени по стопи од 8% на преносну вредност (или 10% у одређеним околностима као што је наследна имовина), још је један критичан елемент који утиче на одлуке о инвестицијама. Продавци који су стекли некретнине пре јануара 2004. године, или они који преносе свој једини уобичајени резиденцијални уговор, могу имати користи од алтернативних метода израчунавања или ослобађања, подстичући дугорочно власништво и смањујући спекулативну продају (Комесар за приходе).

Прошлих година видели смо циљане мере усмеране на странске инвестиције и регенерацију одређених локалитета. На пример, порески кредити и смањења таксе на пренос доступни су за радове на рестаурацији un Urban Conservation Areas, политика дизајнирана да подстакне ревитализацију историјских градских центара Малте (Комесар за приходе).

Статистички подаци Комесара за приходе указују да су трансакције стамбеног некретнина остале чврсте у 2024. години, с више од 16,000 регистрованих уговора и наставком прилива stranих купаца, посебно у Специјалним дизајнираним областима (SDA) где су ограничења власништва ублажена. Порески подстицаји и релативна стабилност пореског режима Малте подржали су поверење инвеститора, држећи волумен трансакција чврстим и поред шире европске економске нестабилности.

Гледајући унапред, Влада Малте је сигнализовала своју намеру да одржи конкурентно пореско окружење за некретнине како би очувала замах на тржишту. Непрекидne иницијативе усаглашености, као што су дигитализоване пријаве и појачане одредбе о спрам избегавања пореза, очекује се да ће побољшати транспарентност и осигурати доследно прикупљање прихода. Међутим, сваки могући прилагођавања у фискалној политици—можда у одговору на EU директиве о опорезивању некретнина или борби против прања новца—могли би утицати на обрасце инвестирања и процене некретнина у средњем року.

Укратко, пореска политика Малте у 2025. наставља да има опипљив утицај како на цене, тако и на токове инвестиција. Веза између стабилних пореских стопа, таргетних подстицаја и проактивних мера усаглашавања позиционира тржиште за одрживу активност, иако је опрез према међународним регулаторним трендовима идаље важан.

10. Будући изглед: Предложене реформе и прогнозе за 2025–2030

Пејзаж пореза на некретнине у Малти припрема се за динамичке развоје док се земља адаптира на економске, социјалне и регулаторне промене у периоду од 2025. до 2030. године. У последњим годинама, млатешka влада је имплементирала неколико мера да одржи конкурентност и стабилност свог тржишта некретнина, које је кључни део националне економије. Крајем 2025. године, порези на некретнине углавном укључују таксу на пренос некретнина, порез на капиталне добитке (или финални порез на извору) и општинске порезе, сви регулисани преко Закона о порезу на доходак и Закona о такси на документе и трансфере.

У 2023. и 2024. године, мали амандмани су уведени да поједноставе порез на пренос некретнина и охрабре купце по први пут, укључујући смањене стопе пореза на пренос за специфичне квалификационе трансакције. Влада Малте је сигнализовала своју намеру да даље унапређује порески режим, с консултацијама у току о оквиру пореског опорезивања који се бави доступношћу и одрживошћу. Један од предлога под размотрењем је увођење разликованих стопа на основу вредности некретнине и еколошких критеријума, у складу са ширим обавезама Малте у оквиру EU Green Deal.

Усаглашеност остаје централни фокус, са Комесаром за приходе који повећава напоре дигитализације како би поједноставио пореско подношење и извештавање о трансакцијама некретнина. Повећано проверу између Регистара непокретности и пореских власти већ је побољшало спровођење и смањило случајеве избегавања пореза, као што је истакнуто у недавним годишњим извештајима (Комесар за приходе: Годишњи извештај 2022).

- У 2024. години, приходи од такси на пренос некретнина достигли су приближно €320 милиона, што представља више од 8% владиних пореских прихода (Национални ревизорски уред).

- Приближно 16,000 трансакција некретнина регистровано је у 2024. години, с наставком раста очекиваног, осим у случају значајних макроекономских шокова.

Гледајући унапред у 2025–2030, систем пореза на некретнине у Малти могао би бити подложан реформама да се реше проблеми доступности станова, подстакне одрживи развој и ојача усаглашеност. Потенцијалне реформе укључују таргетне олакшице за купце по први пут, подстицаје за инвестиције у зелене зграде и ажуриране методе процене које одражавају промене на тржишту. Влада је такође обавезна на редовне консултације с учесницима како би осигурала да ће сви промене у порезу уравнотежити потребе финансија с стабилношћу тржишта и друштвеним приоритетима (Влада Малте).

Укратко, иако се основна правила пореза на некретнине у Малти очекују да остају стабилна у кратком року, изгледи до 2030. године наговестили су прелазак према структурнијем, праведнијем и одрживијем оквиру, поткрепљен напредним алатима усаглашености на дигиталном нивоу и текућим законодавним унапређењима.

Извори и референце

- Јавни бележници Малте

- Закон о такси на документе и трансфере (Поглавље 364)

- Дозвола за стечај непокретности (AIP)

- Земљишна управа

- Национални ревизорски уред