Yfirlit um efni

- Yfirlit um skattakerfi Indlands árið 2025

- Mikilvæg breytingar á beinum og óbeinum sköttum

- Skattaskyldur og tímamark

- Þróun VSK: Nýjustu uppfærslur og áhrif

- Skattþrep og frádregningar: Hvað er nýtt?

- Stefna í fyrirtækjasköttum og hvatar fyrir sprotafyrirtæki

- Stafrænir skattar og reglugerðir um rafmynt

- Tilfelli: Raunveruleg áhrif á einstaklinga og fyrirtæki

- Tölfræðilegar áherslur frá fjármálaráðuneytinu

- Framtíðarútlit: Skattabreytingar og stefnumótandi vegakort (2025–2030)

- Heimildir og tilvísanir

Yfirlit um skattakerfi Indlands árið 2025

Skattakerfi Indlands árið 2025 er áfram tvíþætt uppbygging sem samanstandur af beinum og óbeinum sköttum, stjórnað aðallega af skattadeildinni og Central Board of Indirect Taxes and Customs (CBIC). Beinir skattar, sérstaklega tekjuskattur og fyrirtækjaskattur, eru lagðir á einstaklinga og fyrirtæki, á meðan óbeinir skattar, aðallega VSK (Vörugjald og þjónustuskattur), gilda um dostikningu vara og þjónustu um allt land.

Undir núverandi kerfi býður persónulegur tekjuskattur skattgreiðendum val milli gamla skattþrepakerfisins—sem gerir ráð fyrir ýmsum undanþágum og frádregningum—og nýju ívilnunarkerfi samkvæmt 115BAC grein, sem sleppir flestum undanþágum fyrir lægri skatta. Fyrir skattárð 2025-26 er nýja skattakerfið nú sjálfgefið, þar sem skattþrepin byrjar á 5% fyrir tekjur yfir ₹3 lakha og nær hámarki 30% fyrir tekjur yfir ₹15 lakha, samkvæmt skattadeildinni. Fyrirtækjaskattur er áfram 22% (auk viðbótar og gjalds) fyrir innlend fyrirtæki sem nýta ekki ívilnanir, og 15% fyrir ný fyrirtæki í framleiðslu.

VSK, sem kom í gildi árið 2017, hefur fest sig sem aðal óbeinn skattur, sem tekur yfir ýmsa miðlæga og ríkisskatta. VSK-ráðið, æðsta ákvarðanatökuvaldið, heldur áfram að skoða skatta og kröfur um eftirfylgni, með markmiðið um frekari einfalda og útvíkka skattgrunninn. Frá og með 2025 er VSK-söfnun stöðugt yfir ₹1,6 lakh crore mánaðarlega, sem endurspeglar sterka eftirfylgni og efnahagslegan bata (Central Board of Indirect Taxes and Customs).

Eftirfylgni er að verða sífellt stafrænnari. Skattaskýrslur, TDS/TCS greiðslur og VSK skýrslur eru öll stjórnað gegnum netgáttir, með e-staðfestingu og foruppfylltum skjölum til að bæta upplifun skattgreiðenda og lágmarka villur (skattadeildinni). Gildandi raf-faktu undir VSK, sem nú er skylt fyrir fyrirtæki með veltu yfir ₹5 crore, styrkir gegnsæi og dregur úr skattundanskotum (Central Board of Indirect Taxes and Customs).

Miklar tölfræði fyrir fjárlag árið 2023-24 sýna að beinn skattur safnaði yfir ₹19,58 lakh crore og VSK-tekjur fóru yfir ₹19,67 lakh crore, sem bendir til jafnvægis framlag frá báðum skattagjöldum (fjármálaráðuneytið). Með framtíðar sýn er stefna stjórnvaldanna að rýmka VSK-skattprósentur og frekari útvíkkanir á skattagrunninum, þar sem ríkisstjórnin miðar að því að auka sjálfviljuga eftirfylgni og meiri stafræna samþættingu. Umbætur eins og andlitslausar skoðanir og áframhaldandi deiluaðferðir eru væntanlegar til að auka skilvirkni og traust á skattakerfinu.

Mikilvæg breytingar á beinum og óbeinum sköttum

Indverska skattalandslagið heldur áfram að þróast hratt þar sem stjórnvöld einbeita sér að því að útvíkka skattagrunninn, einfalda eftirfylgni og stuðla að efnahagslegum vexti. Á fjárlagaárinu 2025 hafa verið innleiddar ýmsar mikilvægar breytingar á bæði beinum og óbeinum sköttum, sem endurspegla stefnumótun og þörf fyrir öfluga skattasöfnun.

Beinir Skattar

- Persónulegur Tekjuskattur: Fjárveitingalögin 2024 héldu áfram nýja ívilnunarsköttum sem sjálfgefinni fyrir einstaklinga, með óbreyttum skattþrepum fyrir fjárhagsár 2024-25. Kerfið heldur áfram að bjóða lægri skatta en færri undanþágur og frádregningar. Skattgreiðendur geta enn valið gamla kerfið með núverandi fríðindum. Ríkisstjórnin hækkaði einnig þolmörkin fyrir áætlaðan skatt fyrir fagfólk í Rs. 75 lakha, að því forsendu að 95% tekna séu rafrænar, í framhaldi til að hvetja rafrænar viðskipti (Central Board of Direct Taxes).

- Fyrirtækjaskattur: Ívilnandi fyrirtækjaskattur 15% fyrir ný fyrirtæki í framleiðslu stofnuð fyrir 31. mars 2024 hefur ekki verið framlengdur. Fyrirtæki sem stofnuð eru eftir þessa dagsetningu fara aftur í venjulega skatta. Viðbótar skattur á ákveðnar tekjuflokki hefur verið rökstuttur til að draga úr heildarskattbyrði á háverðmætum viðskiptum (Central Board of Direct Taxes).

- TDS og Eftirfylgni: Nýjar reglur kveða á um auknar skýrslugjöf og eftirfylgni, sérstaklega fyrir rafrænar viðskipti og háverðmæt greiðslur. Ríkisstjórnin nýtir tækni gegnum árlegu upplýsingaskýrsluna (AIS) og e-staðfestingu til að bæta eftirfylgni og greina ofnotkun Central Board of Direct Taxes.

Óbeinir Skattar

- Vörugjald og þjónustuskattur (VSK): VSK-prósentur hafa haldist stöðugar í heildina, en ríkisstjórnin heldur áfram að skera skatta á ákveðna vöru og þjónustu. Raf-faktur er nú skylt fyrir fyrirtæki með veltu yfir Rs. 5 crore, sem styrkir gegnsæi og dregur úr skattundanskotum (Goods and Services Tax Council).

- Tofugjöld: Sambandsfjárlag 2024-25 kynnti valda hækkanir og lækkanir á tofgjöldum til að hvetja innlend framleiðslu og samræma með Þróun á Indlandi. Gjald á lykilhluta í raf- og Endurnýjanlegri orkusviði hefur verið rökstutt (Central Board of Indirect Taxes and Customs).

- Eftirfylgni: Notkun gervigreindar og gagna greiningar frá skattayfirvöldum er vænlegt að aukast, með strangari skoðun á skoðunarskattfrádrætti (ITC) og kross-tskýrslugreiningu á skýrsli (Central Board of Indirect Taxes and Customs).

Framtíðarútlit

Með áherslu á stafræna þróun og gegnsæi er stefnt að því að ríkisstjórnin muni frekar einfalda skattastjórnunina og útvíkka skattagrunninn á komandi árum. Samfelldar umbætur á tækni eftirfylgni munu verða líklega, ásamt litlum stefnubreytingum til að styðja efnahagsáherslur og skattaáætlanir.

Skattaskyldur og tímamark

Skattaskyldan í Indlandi árið 2025 er aðallega stjórnað af lögum um tekjuskatt, 1961, og VSK-kerfinu samkvæmt lögum um miðlægan vörugjald og þjónustuskatt, 2017. Bæði beinir (tekjuskattur) og óbeinir (VSK) skattar krafist strangrar eftirfylgni við skýrslugjalds- og ferlaáætlanir.

- Tekjuskattur: Fyrir skattárið (AY) 2025-26 verða einstakir skattgreiðendur (aðrir en þeir sem eru undir skoðun) að skila tekjuskrá sinni (ITR) fyrir 31. júlí 2025. Fyrirtæki og fagfólk sem þarf skýrslu verða að skila fyrir 31. október 2025. Skattgreiðendur sem eru í gjaldskiptunarálagi hafa til 30. nóvember 2025 til að skila. Seinkun leiðir til seinkunarviðbótar samkvæmt 234F grein og mögulegra vaxta á ógreiddum sköttum (skattadeildin).

- Fyrirframsskattur: Einstaklingar og fyrirtæki með skattskyldu sem fer yfir ₹10,000 á fjárhagsári verða að greiða fyrirframsskatt í fjórum hlutföllum: 15. júní, 15. september, 15. desember og 15. mars, samkvæmt 211 grein. Ófagleg skýrsla leiðir til vaxtaábyrgðar samkvæmt 234B og 234C greinum (skattadeildin).

- Skattur dreginn við upptöku (TDS) og skattur safnað við upptöku (TCS): Fyrirtæki sem draga TDS/TCS verða að leggja upphæðir mánaðarlega (fyrir 7. í næsta mánuði) og skila ársfjórðungslegum skýrsla (Form 24Q, 26Q, 27Q, o.s.frv.) innan tilgreindra tímamarka. Gjaldskírteini (Form 16/16A) skilmálum á einnig við (Protean (fyrrum NSDL), TDS Central Processing Cell).

- VSK Eftirfylgni: Skráðir skattgreiðendur verða að skila mánaðarlegum GSTR-1 (úttaksframboð) fyrir 11. og GSTR-3B (yfirlitskýrslur) fyrir 20. í næsta mánuði. Ársfjórðungsleg skýrsla (GSTR-9) fyrir fjárhagsárið 2024-25 verður að skila fyrir 31. desember 2025. Ekkert eftirfylgni leiðir til seinkunarviðeigandi og vaxta (Goods and Services Tax Council).

- Endurskoðaðar og seinkaðar skýrsla: Endurskoðaðar eða seinkaðar ITR skýrslur fyrir AY 2025-26 geta verið skilarð til 31. desember 2025 eða áður en mat fer fram, hvort kemur fyrst (skattadeildin).

- Lagaleg skýrsla og skýrslur: Fyrirtæki og fyrirtæki sem fara yfir tilgreinda veltu verða að ljúka lögboðnum skýrslum og leggja fram skattaúttektarskýrsla (Form 3CA/3CB & 3CD) fyrir 30. september 2025 (Háskólinn um Sáttmála Indlands).

Með áframhaldandi stafrænu þróunarferli ríkisstjórnarinnar og aukinni notkun greiningar til að meta eftirfylgni, er búist við strangari framfylgd og sjálfvirkum tilkynningum árið 2025 og á eftir. Skattgreiðendum er ráðlagt að fylgjast reglulega með opinberum gáttum fyrir uppfærslur og fylgja breyttum kröfum.

Þróun VSK: Nýjustu uppfærslur og áhrif

Vörugjald og þjónustuskattur (VSK) í Indlandi, sem var framkvæmdur í júlí 2017, merkti mikilvæg breyting í óbeinum skattalandslagi landsins með því að taka saman marga ríkisskatta í eina einingu. Síðan innleiðingu hefur VSK verið stöðug þróun, með viðtakanlegum uppfærslum og stefnubreytingum, sérstaklega þegar ríkisstjórnin miðar að því að einfalda eftirfylgni og auka tekjur á árunum fyrir 2025.

Árin 2024 og fram í 2025 hefur VSK-ráðið haldið áfram að leika mikilvægt hlutverk við að leiðbeina um breytingar á VSK-kerfinu. Helstu nýlegar framfarir fela í sér rökstuttar breytingar á skatta á nokkrum vörum og þjónustu, útvíkun á raf-fakturu-kröfu til fyrirtækja með lægri veltuþröskulda og áframhaldandi umbætur á VSKN (Vörugjald og þjónustuskattur netið) til að auðvelda skilvirkara skýrslu og gögnauðgun.

Ein af helstu einingunum við eftirfylgni er aukning raf-fakturkerfisins. Gildir frá ágúst 2023 var þröskuldurinn fyrir skyldu raf-faktur lækkaður í Rs. 5 crore í heildarveltu, sem miðar að því að draga fleiri fyrirtæki inn í samtímasættri skýrslugjöf og draga úr skattundanskotum. Þessi þröskuldur er væntanlegur til að lækka frekar þegar ríkisstjórnin miðar að alhæfðri raf-faktur fyrir árið 2025, sem mun auka gegnsæi og gera sjálfvirka samsvörun skattraðgerða (Goods and Services Tax Network).

Skattamynstrun er áfram á dagskrá. Í 50. og síðari fundum VSK ráðsins hefur verið rætt um að sameina 12% og 18% skatta í eina prósentugildi til að einfalda uppbygginguna, þó enn sé í bið. Slíkar breytingarskammta er vænleg til að draga úr flokkaskilningi og málsókn, sem gerir eftirfylgni auðveldara fyrir fyrirtæki (Pistill um Nýjar Tölur, Ríkisstjórn Indlands).

Eftirfylgni er orðin meira gagna-drifin, með innleiðingu gervigreindar og greiningar til að greina mismun í frádregnum skatti (ITC) kröfum og draga úr svikapundunar. Innleiðing foruppfylltra skýrslna byggða á skýrslum birgja er í prófun, sem á að létta eftirfylgnarbörðina fyrir litlar og miðlungs fyrirtæki (SME) (Central Board of Indirect Taxes & Customs).

Miklar tölfræði sýna stöðugan vöxt í VSK-söfnun. Frá byrjun 2024 hafa mánaðarlegar heildar VSK-tekjur stöðugt farið yfir Rs. 1,5 lakh crore, með stefnum sem áætlað er að viðhalda í 2025 vegna bættar eftirfylgni og breiðari grunns. Ríkisstjórnin einbeitir sér nú að því að einfalda málsmeðferð og koma á rekstrarsniðum fyrir VSK, sem á að vera virk árið 2025, til að leysa óleysta málin á áhrifaríkan hátt (fjármálaráðuneytið, Ríkisstjórn Indlands).

Fyrir framtíðina er VSK í Indlandi reiðubúið til frekari stafrænnar umbreytingar, strangari eftirfylgnikerfa, og einfaldaðra skatta. Þessar breytingar miða að því að bæta auðveldari atvinnustarfsemi, auka skatta og draga úr málsóknum, sem styrkir VSK-kerfið sem grunnsteinn skattakerfis Indlands fram að 2025 og lengra.

Skattþrep og frádregningar: Hvað er nýtt?

Fjárhagsárið 2024-25 merkir verulegar framfarir í skattakerfinu í Indlandi, sem hefur áhrif á bæði einstaklinga og fyrirtæki. Mikilvægasta breytingin er áfram áherslan á „nýja skattakerfið“ samkvæmt 115BAC grein laga um tekjuskatt, sem ríkisstjórnin hefur staðsett sem sjálfgefið skattakerfi frá skattáru (AY) 2024-25. Skattgreiðendur geta enn valið gamla kerfið, sem býður upp á ýmsar undanþágur og frádregningar, en verða að nýta þessa valkost skýrt í skattskilum sínum eða með Form 10-IEA fyrir þá sem hafa atvinnutekjur. Nýja kerfið býður einfalda, lægri skatta en útilokar flest frádregningar og undanþágur (skattadeildin).

-

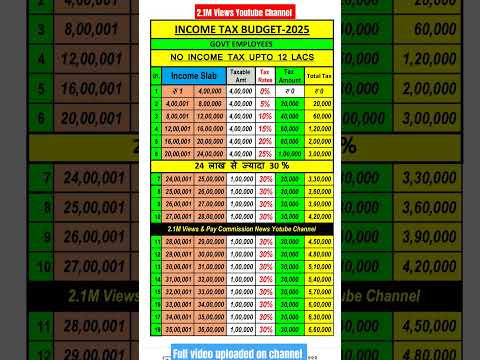

Endurskoðuð skattþrep (FY 2024-25, AY 2025-26):

Skattþrep nýja kerfisins er eftirfarandi:- Upp að ₹3 lakh: Enginn

- ₹3,00,001 til ₹6,00,000: 5%

- ₹6,00,001 til ₹9,00,000: 10%

- ₹9,00,001 til ₹12,00,000: 15%

- ₹12,00,001 til ₹15,00,000: 20%

- Yfir ₹15,00,000: 30%

(skattadeildin)

-

Endurgreiðsla og staðlað frávind:

87A endurgreiðslan er enn til staðar fyrir tekjur upp að ₹7 lakh samkvæmt nýja kerfinu, sem tryggir engann skattaföll fyrir þá sem eru undir þessu þolmörki. Fyrir launafólk og ellilífeyrisþega er staðlað frávind nýlega heimilað samkvæmt nýja kerfinu einnig (skattadeildin). -

Breytingar á frádregningum og undanþágum:

Nýja kerfið leyfir flest frádregningar (t.d. samkvæmt 80C, 80D, HRA, LTA) enn á yfirborðinu miðar til að einfalda eftirfylgni. Hins vegar eru ákveðnar frádregningar eins og framlög atvinnuveitanda til NPS (grein 80CCD(2)) og sjálfviljandi ráðstöfun (grein 10(10C)) áfram til staðar (skattadeildin). -

Eftirfylgni og útlit:

Skattgreiðendur verða að skoða nánar hvaða kerfi er hagstæðara ár hvert, með tilliti til tap á frádregningum gegn lægri skatta. Central Board of Direct Taxes (CBDT) heldur áfram að stafræna og einfalda skattskráningu, þar sem foruppfylltar skýrslur og e-staðfesting eru að verða nýlunda (Central Board of Direct Taxes). Á komandi árum er búist við frekari umbreytingum í átt að færri undanþágum og aukinni stafrænnar eftirfylgni, í samræmi við lýsing góður á meiri gegnsæi í skattum.

Stefna í fyrirtækjasköttum og hvatar fyrir sprotafyrirtæki

Fyrirtækjaskattur í Indlandi hefur farið í gegnum verulegar umbreytingar á síðustu árum, með áherslu á að hvetja fjárfestingu, einfalda eftirfylgni, og styðja sprotafyrirtækjakerfið. Fyrir skattárð 2025-26 og lengra er búist við samhljóða stefnu og smáum umbótum.

Fyrirtækjaskattur og breytingar á kerfinu

Indland býður nú ívilnandi fyrirtækjaskatt 22% (auk viðeigandi viðbótar og gjalds) fyrir innlend fyrirtæki sem nýta ekki ákveðna undanþágur og ívilnanir, samkvæmt 115BAA greininni. Fyrir ný fyrirtæki í framleiðslu stofnuð eftir 1. október 2019 og sem hefja framleiðslu fyrir 31. mars 2024 er ívilnaðir lægri skattur 15% samkvæmt 115BAB grein. Grunn fyrirtækjaskattur fyrir önnur innlend fyrirtæki stendur áfram í 30% (skattadeildin).

Ríkisstjórnin, í fjárlögum sínum 2024–25, hefur gefið merki um að stöðugleiki verði í skatta, með það að markmiði að stuðla að fyrirsjáanlegu skattakerfi fyrir fyrirtæki. Engar aðal breytingar á fyrirtækjasköttum eða viðbótar gjöld hafa verið lagðar fram fyrir fjárhagsárið 2024-25, sem styrkir trú fjárfesta. Hins vegar, áframhaldandi rökstuðningur skattaskylduferla, þar á meðal andlitslausir matskýrslur og áfrýjanir, er fyrirhugað að einfalda frekar ferla (Central Board of Direct Taxes).

Hvatar fyrir sprotafyrirtæki og eftirfylgni

Indverska ríkisstjórnin heldur áfram að styrkja sinn grunn hvata, Startup India, sem býður skattahvata fyrir kvalifikera sprotafyrirtæki. Grein 80-IAC laga um tekjuskatt leyfir kvalifikera sprotafyrirtæki stofnuð milli 1. apríl 2016 og 31. mars 2025 að krafast 100% skattfrádrátt á gróða í þrjú frátekin ár af tíu síðan stofnun. Afturheimtarnámskeiðið var útvíkað í fjárlögum 2024 til frekari stuðnings ekosysteminu (skattadeildin).

Sprotafyrirtæki njóta einnig frávind um angel-skatt (grein 56(2)(viib)) vegna fjárfestingar frá tilgreindum fjárfestum og DPIIT-viðurkenndum sprotum, sem leysa áhyggjur um skattaleg ábyrgð vegna verðmat ( deildin fyrir hvatningu atvinnuvegar og innri viðskipta). Þó eru nauðsynlegir skýringar, þar á meðal árlega skýrsla, skjalið um viðurkenningu, og virðing fyrir útfærðum skilyrðum.

Miklar tölfræði og útlit

Greiðsla fyrirtækjaskatts fyrir fjárhagsár 2023–24 náði metinu ₹9,57 lakh crore, sem sýnir sterk gróði og formleg framleiðsla í atvinnugreinum (Pistill um Nýjar Tölur). Hlutfall skráninga sprota heldur áfram að vaxa, með yfir 1,2 lakh DPIIT-viðurkenndum sprotum í byrjun árs 2024. Í framhaldi, er búist við að ríkisvaldið muni viðhalda hagfelldum skattapólitíkum fyrir fyrirtæki og sprota, með áherslu á stafræna eftirfylgni, auðvelda framkvæmd og markvissa hvata til að hvetja vöxt í einkageiranum.

Stafrænir skattar og reglugerðir um rafmynt

Aðferð Indlands við stafræna skatta og reglugerðir um rafmynt heldur áfram að þróast hratt árið 2025, sem endurspeglar bæði innlendar áherslur og alþjóðlegar stefnumörkur. Ríkisstjórnin hefur verið að auka viðleitni sína til að skatta stafrænar viðskipti og reglurekna vaxandi rafmyntargeira, til að auka tekjur og tryggja fjármálastöðugleika.

Stafrænir skattar: Jafnanleikagjaldið, sem kynnt var árið 2016 og stækkað árið 2020 til að taka mið af rafrænum viðskipti, er áfram grundvöllur fyrir stafrænni skatta í Indlandi. Frá og með 2025 er 2% gjald lagt á heildartekjur erlendra rafræna fyrirtækja frá notendum í Indlandi. Þessar reglugerðir miða að stórum stafrænum risum sem skortir físíska tilveru í Indlandi. Ríkisstjórnin, í gegnum skattadeildina, heldur áfram að skýra umfang og eftirfylgni, sérstaklega með hliðsjón af þróun alþjóðagreindar um stafræn skatta undir OECD/G20 áætlun.

- Tekjur af jafnanleikagjaldi hafa sýnt stöðugan vöxt, þar sem Pistill um Nýjar Tölur skýrði frá yfir ₹4,000 crore safnaði á fjárhagsárinu 2023-24, og búist er við frekari vaxtar þar sem stafrænt viðskipti heldur áfram að vaxa.

- Ríkisstjórnin hefur gefið merki um vilja til að endurskoða aðgerðir í stafrænni skatta í samræmi við alþjóðlega samkomulagi ef OECD Pillar One samkomulagið er fullkomnað og innleitt.

Reglugerðir um rafmynt: Frá 2022 hefur Indland lagt 30% skatt á gróða vegna flutnings „rafrænna eigna“ (VDAs), þar á meðal rafmyntum og NFTs, ásamt 1% TDS á flutningar yfir tilgreindum þröskuldum. Þessar reglur, stjórnað af Central Board of Direct Taxes (CBDT), krafist rafmyntaviðurkenndra skipta og fjárfesta að halda ítarlegum skjalaskipti og skila skýrslum þar að lútandi.

- Nýleg fjárlagstillögur ríkisstjórnarinnar staðfestu núverandi kerfi, án léttir á skattapróf eða TDS, sem gefur til kynna að áframhaldandi varfærni gangandi.

- Fjármálaráðuneytið hefur lagt áherslu á verndun fjárfesta, eftirfylgni gegn peningaþvætti, og skýrsluflutning sem forgangsmál, með áframhaldandi samráð um mögulegan heildstætt lagaramma.

- Skattagjöld tengd rafmynt eru enn hófleg miðað við væntingar, þar sem þátttaka formlegra geira er takmörkuð vegna hára skatta og óvissu vegna reglna.

Útlit (2025 og áfram): Stafrænt skattakerfi Indlands er gert ráð fyrir að haldast virk, með mögulegu samræmi í alþjóðlegar staðla þegar alþjóðleg viðskipti eru skýrð. Fyrir rafmynt mun núverandi skattalega og eftirfylgnikerf verkefni líklega halda áfram á skömmum tíma, þó að sértækur reglugerðarsinna geti komið fram. Fyrirtæki og fjárfestar ættu að fylgjast vel með uppfærslum frá fjármálaráðuneytinu og skattadeildinni fyrir breytingum á lögum, skyldum um eftirfylgni, og framfylgdarmynstri þegar Indland leitar jafnvægis milli nýsköpunar og reglugerðar í stafrænu efnahagkerfi.

Tilfelli: Raunveruleg áhrif á einstaklinga og fyrirtæki

Skattalandslag Indlands heldur áfram að þróast, beint að áhrifum á einstaklinga og fyrirtæki í gegnum lagalegar uppfærslur, eftirfylgniskröfur, og framkvæmdaraðgerðir. Fyrir fjárhagsár 2024-2025 eru nokkur eftirminnileg tilfelli sem endurspegla hvernig stefna og stjórnun móta raunveruleg útkoma.

- Andlitslaus skoðun og einstakir skattgreiðendur: Fyrirkomulag andlitslausra skoðana samkvæmt lögum um tekjuskatt, 1961, hefur verulega umbreytt reynslu einstakra skattgreiðenda. Til dæmis, í fjárhagsári 2024-25, fékk launamaður í Bengaluru tilkynningu samkvæmt grein 143(1) vegna ósamræmis í Form 26AS og skilaðar skýrslu. Skattgreiðandinn leysti ósamræmni sína gegnum e-Skoðunargáttina, sem sýnir hvernig stafræna þróunin hefur einfaldað eftirfylgni og dregið úr líkamsstjórn, þ.e. minimert spillingu og geðveiki. Þetta tilfelli er einkenni á áframhaldi ríkisstjórnarinnar á gegnsæi og aðgengileika skattgreiðenda (skattadeildin).

- MSMEs og VSK Eftirfylgni: Smá, miðlungs og stór fyrirtæki (MSMEs) hafa veruleg áhrif af eftirfylgni Vörugjald og þjónustuskattur (VSK). Árið 2025 varð vefja framleiðenda í Surat fyrir tímabundin fyrirtækjasamdrátt vegna seinkunar á skila VSK-skyldum, sem leiddi til þess að VSK skráningin var stöðvuð og truflun á flæði frádregins skatts. Inngrip með aðstoð VSK kvörtunarmiðstöðvarinnar og skömmu síðar endurheimtir virkni fyrirtækisins. Þetta sýnir mikilvægi ríkjandi VSK-eftirfylgni og hlutverk stafræna gáttarreynslunnar í að leysa fyrirtækjaleiðir (Goods and Services Tax Council).

- Alþjóðleg fyrirtæki og flutningaskattur: Alþjóðlegt upplýsingatæknifyrirtæki í Hyderabad fór í flutningaskatt skoðun fyrir fjárhagsár 2022-23, sem leiddi inn í 2025 uppgjör. Fyrirtækið stóð frammi fyrir verulegum breytingum og viðbótarábyrgð vegna ófullnægjandi skjalfesting og benchmarking fyrir fyrirtækjaskipti. Eftir að hafa farið yfir endurskoðað skjöl og haft samráð við Deilueyðingarnefndina, var sekta lækkuð. Þetta tilfelli útskýrir áframhaldandi skoðun á alþjóðlegum viðskiptum og nauðsyn fyrir öfluga flutningaskatts eftirfylgni (Central Board of Direct Taxes).

- Hár-tekjur einstaklingar og TDS: Þekkt fasteignafjárfestir var undir skattskoðun samkvæmt grein 133A árið 2025 vegna ágripa um ósíðufyrir nokkur TDS á leigu tekjur sem greiddar voru til erlendra aðila. Málið var leyst eftir afturkræfu á TDS, ásamt vöxtum. Þetta undirstrikar aukinn skilning á háverðmætum viðskiptum og kröfum um að fylgja reglugerðum um útreikninga (skattadeildin).

Þessi dæmi sýna að skattakerfið í Indlandi árið 2025 einkennist af aukinni stafrænn viðskipti, rauntímasamfelagi, og markvissri framkvæmd – þróun sem er væntanleg að aukast meðan stjórnvöld nýta tækni og gagnavinnslu í komandi árum.

Tölfræðilegar áherslur frá fjármálaráðuneytinu

Fjármálaráðuneytið leikur mikilvægt hlutverk í mótun og eftirliti á skattalandslaginu í Indlandi segja nákvæmar tölfræðilegar upplýsingar um skattasöfnun, eftirfylgni og fjármálaviðmið. Fyrir fjárhagsárið 2024-25 hefur skattasöfnun í Indlandi haldið áfram að hækka, sem endurspeglar bæði háa efnahagsstarfsemi og bættar eftirfylgnir. Samkvæmt bráðabirgðatölum sem gefnar hafa verið út af fjármálaráðuneytinu er gert ráð fyrir að heildartekjur ríkissjóðs muni fara yfir ₹38 lakh crore fyrir fjárhagsárið 2024-25, frá ₹33,61 lakh crore árið 2023-24, sem tekur fram mikið tölfræði vöxt.

- Beinir Skattar: Central Board of Direct Taxes (CBDT) skýrði frá því að nettóbeinn skattur (fyrirtækjaskattur og persónulegur tekjuskattur) fyrir apríl-febrúar 2024 stáði í ₹16,68 lakh crore—aukning um yfir 17% miðað við sama ár í fyrra. Fyrir fjárlagaárið 2024-25 er búist við að beinir skattar muni leggja fram yfir 53% af heildar skatttekjum.

- Óbeinir Skattar: Central Board of Indirect Taxes and Customs (CBIC) hefur sýnt að innheimt Vörugjald og þjónustuskattur (VSK) hefur stöðugt farið yfir ₹1,5 lakh crore á mánuði árið 2024. Meðal mánaðarlegar heildartölur VSK-söfnun fyrir apríl-febrúar 2024 voru um ₹1,68 lakh crore, og ársett VSK-tekjur miðuð á ₹20,14 lakh crore fyrir fjárhagsárið 2024-25.

- Skattur á Vörugildi: Skattur á Vörugildi, lykilvægur vísir um fjárhagslega styrk, er metinn að ná 11,7% árið 2024-25, samkvæmt fjárlagaskjalum. Þetta er aukning frá 11,4% skráð árið 2023-24.

- Digitalization og Eftirfylgni: Samfellan í að nota stafrænt auðvelda skatta, þ.m.t. andlitslaus samningsyfirlýsingar og raf-faktur, hefur stuðlað að betri eftirfylgni og minnkað svik, eins og undirstrikað í nýjustu uppfærslum frá skattadeildinni.

- Framtíð: Fjármálaráðuneytið áætlar jafna vöxt í skattatekjur á komandi árum, knúinn af formlegri efnahagsgerð, útvíkkan_num á skattagrunninum, og áframhaldandi umbótum í skattkerfinu.

Á heildina litið undirstrika þessar tölfræðilegar áherslur áherslu ríkisstjórnarinnar á að styrkja skattasöfnun á meðan hún nýtir tækni til að auka gegnsæi og þjónustu til skattaðila. Þeir sem vilja fá nýjustu og nákvæmar tölfræðilegar upplýsingar eru hvattir til að skoða fjármálaráðuneytið og tengdar deildir sinnar.

Framtíðarútlit: Skattabreytingar og stefnumótandi vegakort (2025–2030)

Skattakerfi Indlands er að fara í gegnum veruleg umbótaferli þegar landið samræmir fjárhagslöggjöf sína við breytilegt efnahagstæki. Tímabilið frá 2025 til 2030 stefnir að frekari breytingum á skatti, knúið af þörfinu til einfalds, skilvirknis og vaxtarskilyrða. Sambandsfjárlag 2024-25 hélt áfram hinni nýju stefnu um að einbeita sér að stöðugleika og smáum umbótum, á meðan það gefur merki um vilji til dýpri umbóta á miðlægum tíma. Helstu lagaleg og stefnustefnandeilur eru væntanlegar í framtíðinni beint að beinum og óbeinum sköttum í Indlandi.

- Beinar skattabreytingar: Það er viðhaldið áfram að skerða persónu- og fyrirtækjaskattakerfi. Markmið ríkisstjórnarinnar er að gera beinar skatta „einfallari og fyrirsjáanlegri,“ mögulega með frekari lækkun skatta, útvíkkan_NUM á skattagrunninum, og ganga úr skugga um að undanþágur séu aflagðar. Nýja skattakerfið með lægri skatta og færri frádregningar er að verða enn frekar hvetjandi, smám saman að verða sjálfgefið kerfi. Tækni-stýrð eftirfylgni, svo sem andlitslausar skoðanir og traust e-fjármál, mun verða enn ríkjandi, sem eykur gegnsæi og minnkar málsókn. Beinn skatta-réttur, þó enn í undangenginni umræðu, gæti fengið nýtt kast fyrir að skrásetja og nútímavæða tekjuskattarlögin fyrir 2030 (Central Board of Direct Taxes).

- Vörugjald og þjónustuskattur (VSK): Frá og með framkvæmd VSK má búast við að gera frekari skýrslur, og VSK-ráðið verði höfðaði áfram í að skera skatta og eftirfylgni í gegnum 2025–2030. Umræður eru í gangi um sameininguna á 12% og 18% skatta og um að koma vörum á olíu undir VSK. Ríkisstjórnin stefnir einnig að því að nýta AI og stóra gögn í að fylgjast eftir eftirfylgni, stoppa leka, og útfærsla skattagrunnsins. Með VSK-söfnun haldið að aukast – mánaðarlegar tekjur um ₹1,5 lakh crore í upphafi 2025 – er frekari einfaldað stefnufjármuná að styðja formlega fjármálar (VSK-ráðið).

- Alþjóðleg skattamál og stafræn efnahagkerfi: Þegar græn handhafi í alþjóðlegum viðskiptum eykst, getur Indland skorið út aðferð sína við skattlagningu á stafrænum efnahag, sem samræmist alþjóðlegum fyrirheitum samkvæmt OECD/G20 áætlun. Jafnþyngd gjalds og breytingar á tengslum reglugerðum verða fjallað á nýjungum samkeppnismarkaðar (skattadeildinni, fjármálaráðuneytið).

- Eftirfylgni og tækni: Sjálfvirkni, AI-stýrð áhættugreining, og blockchain fyrir raf-faktur munu líklegast verða miðlæg í skattalagnar документation. Ríkisstjórnarstefnur, eins og „Gegnsætt skattlagningar“ fra, munu frekar auðvelda eftirfylgni og lágmarka aðgengileika skattgreiðenda (skattadeildin).

Í heildina kveikja skatta stefnuyfirliting af Indlandi til frekari stafrænna framfara, álagningu, og einföldunar, með því að miða á að hvetja eftirfylgni, fjárfestingu, og sjálfbært vöxt skatta.

Heimildir og tilvísanir

- Skattadeildin

- Fjármálaráðuneytið

- Háskólinn um Sáttmála Indlands

- Sambandsfjárlag 2024–25

- Sprotatækni Indlands

- Deildin fyrir hvatningu atvinnuvegar og innri viðskipta