Table des matières

- Aperçu du système fiscal indien en 2025

- Principaux changements dans les impôts directs et indirects

- Exigences de conformité et délais

- Évolution de la GST : mises à jour récentes et impact

- Tranches d’impôt sur le revenu et déductions : quoi de neuf ?

- Tendances de l’impôt sur les sociétés et incitations pour les startups

- Fiscalité numérique et réglementations sur les cryptomonnaies

- Études de cas : impacts réels sur les individus et les entreprises

- Faits statistiques du ministère des Finances

- Perspectives futures : réformes fiscales et feuille de route politique (2025–2030)

- Sources et références

Aperçu du système fiscal indien en 2025

Le système fiscal indien en 2025 reste une structure duale composée d’impôts directs et indirects, administrée principalement par le département des impôts sur le revenu et le Conseil central des impôts indirects et des douanes (CBIC). Les impôts directs, notamment l’impôt sur le revenu et l’impôt sur les sociétés, sont applicables aux individus et aux entreprises, tandis que les impôts indirects, principalement la taxe sur les biens et services (GST), s’appliquent à la fourniture de biens et de services à travers le pays.

Dans le régime actuel, l’impôt sur le revenu des particuliers continue d’offrir aux contribuables un choix entre l’ancien système de tranches — permettant diverses exonérations et déductions — et le nouveau régime préférentiel prévu à l’article 115BAC, qui abandonne la plupart des exonérations pour des taux plus bas. Pour l’année d’évaluation 2025-26, le nouveau régime fiscal est maintenant le par défaut, avec des tranches commençant à 5 % pour les revenus supérieurs à ₹3 lakh et culminant à 30 % pour les revenus supérieurs à ₹15 lakh, selon le Département des impôts sur le revenu. Les taux d’imposition des sociétés restent à 22 % (plus la surtaxe et la cession) pour les sociétés nationales qui ne bénéficient pas d’incitations, et 15 % pour les nouvelles sociétés de fabrication.

La GST, en vigueur depuis 2017, s’est stabilisée en tant qu’impôt indirect principal, englobant diverses taxes centrales et étatiques. Le Conseil de la GST, l’organe décisionnel suprême, continue d’examiner les taux et les exigences de conformité, visant à renforcer la simplification et l’élargissement de la base fiscale. En 2025, les recettes de la GST dépassent régulièrement ₹1,6 lakh crore par mois, reflétant une conformité robuste et une reprise économique (Conseil central des impôts indirects et des douanes).

La conformité est de plus en plus numérisée. Le dépôt des déclarations d’impôt sur le revenu, les paiements de TDS/TCS et les déclarations de GST sont tous gérés via des portails en ligne, avec e-vérification et formulaires pré-remplis visant à améliorer l’expérience des contribuables et à minimiser les erreurs (Département des impôts sur le revenu). L’application de la facturation électronique sous GST, désormais obligatoire pour les entreprises ayant un chiffre d’affaires supérieur à ₹5 crore, renforce la transparence et freine l’évasion fiscale (Conseil central des impôts indirects et des douanes).

Les statistiques clés pour l’exercice 2023-24 montrent une collecte d’impôts directs de plus de ₹19,58 lakh crore et des recettes de GST dépassant ₹19,67 lakh crore, indiquant une contribution équilibrée des deux flux fiscaux (Ministère des Finances). En regardant vers l’avenir, l’accent politique est mis sur la rationalisation des taux de GST et l’élargissement de la base fiscale, le gouvernement visant une conformation volontaire accrue et une intégration numérique plus élevée. Des réformes telles que les évaluations sans visage et les schémas de résolution des litiges en cours devraient améliorer l’efficacité et la confiance dans le système fiscal.

Principaux changements dans les impôts directs et indirects

Le paysage fiscal indien continue d’évoluer rapidement alors que le gouvernement se concentre sur l’élargissement de la base fiscale, la simplification de la conformité et la promotion de la croissance économique. Au cours de l’exercice fiscal 2025, plusieurs changements clés ont été introduits tant dans les impôts directs qu’indirects, reflétant les priorités politiques et le besoin de collecte de revenus robuste.

Impôts directs

- Impôt sur le revenu des particuliers : Le projet de loi de finances de 2024 a maintenu le nouveau régime fiscal préférentiel comme par défaut pour les contribuables individuels, avec des taux de tranche inchangés pour l’exercice 2024-25. Le régime continue d’offrir des taux plus bas mais moins d’exonérations et de déductions. Les contribuables peuvent toujours opter pour l’ancien régime avec les allocations existantes. Le gouvernement a également augmenté le seuil de taxation présumée pour les professionnels à Rs. 75 lakh, à condition que 95 % des recettes soient numériques, incitant ainsi davantage aux transactions numériques, selon le Conseil central des impôts directs.

- Impôt sur les sociétés : Le taux d’imposition préférentiel de 15 % pour les nouvelles sociétés de fabrication constituées avant le 31 mars 2024 n’a pas été prolongé. Les sociétés constituées après cette date reviennent aux taux standard. La surtaxe sur certaines catégories de revenus a été rationalisée pour réduire le fardeau fiscal global sur les transactions à forte valeur, selon le Conseil central des impôts directs.

- TDS et conformité : De nouvelles dispositions imposent un reporting et une conformité accrus, notamment pour les transactions numériques et les paiements à forte valeur. Le gouvernement exploite la technologie à travers son État d’Information Annuel (AIS) et l’e-vérification pour améliorer la conformité et détecter les cas de non-reporting Conseil central des impôts directs.

Impôts indirects

- Taxe sur les biens et services (GST) : Les taux de la GST sont restés globalement stables, mais le gouvernement continue de rationaliser les taux sur certains biens et services. La facturation électronique est désormais obligatoire pour les entreprises dont le chiffre d’affaires dépassant Rs. 5 crore, renforçant ainsi la transparence et minimisant l’évasion fiscale Conseil de la GST.

- Droits de douane : Le budget de l’Union 2024-25 a proposé des augmentations et des réductions sélectives des droits de douane pour encourager la fabrication nationale et s’aligner sur les objectifs de Make in India. Les droits sur les composants clés dans les secteurs de l’électronique et des énergies renouvelables ont été rationalisés par le Conseil central des impôts indirects et des douanes.

- Mesures de conformité : L’utilisation de l’intelligence artificielle et de l’analyse de données par les autorités fiscales est appelée à intensifier, avec un examen plus strict des demandes de crédit d’impôt (ITC) et la vérification croisée des déclarations Conseil central des impôts indirects et des douanes.

Perspectives

Avec un accent sur la numérisation et la transparence, le gouvernement devrait poursuivre l’assouplissement de l’administration fiscale et l’élargissement de la base fiscale dans les années à venir. De Continues améliorations dans la technologie de conformité sont attendues, parallèlement à des ajustements politiques incrémentaux pour soutenir les priorités économiques et les objectifs de revenus.

Exigences de conformité et délais

Le paysage de conformité fiscale en Inde en 2025 est principalement régulé par la Loi sur les impôts sur le revenu de 1961 et le régime de la taxe sur les biens et services (GST) dans le cadre de la Loi sur la GST de 2017. Les deux types d’impôts (directs et indirects) nécessitent une stricte adhérence aux délais de dépôt et aux mandats procéduraux.

- Conformité en matière d’impôt sur le revenu : Pour l’année d’évaluation (AY) 2025-26, les contribuables individuels (autres que ceux soumis à audit) doivent déposer leurs déclarations d’impôt sur le revenu (ITR) d’ici le 31 juillet 2025. Les entreprises et les professionnels nécessitant un audit doivent déposer d’ici le 31 octobre 2025. Les contribuables soumis aux dispositions de prix de transfert ont jusqu’au 30 novembre 2025 pour déposer. Les retards entraînent des frais de retard en vertu de l’article 234F et des intérêts potentiels sur les impôts impayés (Département des impôts sur le revenu).

- Impôt anticipé : Les particuliers et les entreprises ayant une obligation fiscale supérieure à ₹10,000 au cours d’une année financière doivent payer leur impôt anticipé en quatre versements : 15 juin, 15 septembre, 15 décembre et 15 mars, conformément à l’article 211. Le non-respect entraîne des obligations d’intérêt en vertu des articles 234B et 234C (Département des impôts sur le revenu).

- Impôt retenu à la source (TDS) et impôt collecté à la source (TCS) : Les entités déduisant le TDS/TCS doivent déposer des montants mensuellement (avant le 7 du mois suivant) et déposer des déclarations trimestrielles (Formulaire 24Q, 26Q, 27Q, etc.) dans les délais prescrits. Les délais d’émission des certificats (Formulaire 16/16A) s’appliquent également (Protean (anciennement NSDL), cellule de traitement central du TDS).

- Conformité GST : Les contribuables enregistrés doivent déposer le GSTR-1 mensuel (fournitures sortantes) d’ici le 11 et le GSTR-3B (déclaration sommaire) d’ici le 20 du mois suivant. Les déclarants trimestriels (sous le schéma QRMP) ont des délais alternatifs. La déclaration annuelle de GST (GSTR-9) pour l’exercice 2024-25 est due le 31 décembre 2025. Le non-respect entraîne des frais de retard et des intérêts (Conseil des biens et services).

- Déclarations révisées et tardives : Les déclarations d’ITR révisées ou tardives pour l’AY 2025-26 peuvent être déposées jusqu’au 31 décembre 2025 ou avant l’achèvement de l’évaluation, selon la date la plus proche (Département des impôts sur le revenu).

- Audit juridique et rapport : Les sociétés et les entreprises franchissant un chiffre d’affaires spécifié doivent procéder à des audits juridiques et soumettre des rapports d’audit fiscal (Formulaires 3CA/3CB & 3CD) d’ici le 30 septembre 2025 (L’Institut des experts-comptables de l’Inde).

Avec la numérisation continue du gouvernement et l’utilisation croissante de l’analyse pour l’évaluation de la conformité, un renforcement de l’application des règles et des avis automatisés est à prévoir en 2025 et au-delà. Les contribuables sont invités à consulter régulièrement les portails officiels pour des mises à jour et à se conformer aux exigences évolutives.

Évolution de la GST : mises à jour récentes et impact

La Taxe sur les biens et services (GST) en Inde, mise en œuvre en juillet 2017, a marqué une transformation significative dans le paysage fiscal indirect du pays en intégrant plusieurs taxes d’État et centrales dans une structure unifiée. Depuis ses débuts, la GST a connu une évolution continue, avec des mises à jour et des changements de politiques notables, en particulier alors que le gouvernement cherche à rationaliser la conformité et à améliorer les recettes dans les années précédant 2025.

En 2024 et en entrant dans 2025, le Conseil de la GST continue de jouer un rôle clé dans l’orientation des changements dans le régime de la GST. Les développements récents incluent la rationalisation des taux d’imposition sur plusieurs biens et services, l’expansion du mandat de facturation électronique à un plus grand nombre d’entreprises avec des seuils de chiffre d’affaires inférieurs, et des améliorations continues du portail GSTN (Goods and Services Tax Network) pour faciliter le dépôt des déclarations et la réconciliation des données.

Une des principales mises à jour en matière de conformité est l’amélioration du système de facturation électronique. À compter d’août 2023, le seuil de facturation électronique obligatoire a été réduit à ₹5 crore en chiffre d’affaires agrégé, visant à intégrer davantage d’entreprises à la déclaration d’invoices en temps réel et à lutter contre l’évasion fiscale. Ce seuil devrait être encore abaissé alors que le gouvernement vise une facturation électronique universelle d’ici 2025, ce qui augmentera considérablement la transparence et automatisera la correspondance des crédits d’impôt (Répertoire des taxes sur les biens et services).

La rationalisation des taux reste à l’ordre du jour. Lors de sa 50e et de ses réunions suivantes, le Conseil de la GST a discuté de la fusion des tranches de 12 % et 18 % en un seul taux pour simplifier la structure, bien que la mise en œuvre soit encore en attente. De tels changements devraient réduire les litiges de classification et faciliter la conformité pour les entreprises (Bureau des informations de presse, Gouvernement de l’Inde).

La conformité est devenue plus axée sur les données, avec l’introduction de l’intelligence artificielle et de l’analytique pour détecter les incohérences dans les demandes de crédit d’impôt (ITC) et freiner les pratiques frauduleuses. L’introduction de déclarations préremplies basées sur les dépôts des fournisseurs est en phase de test, ce qui devrait alléger le fardeau de conformité pour les petites et moyennes entreprises (PME) (Conseil central des impôts indirects et des douanes).

Les statistiques clés reflètent une croissance continue des recettes de la GST. Au début de 2024, les recettes mensuelles brutes de la GST ont régulièrement dépassé ₹1,5 lakh crore, avec des prévisions de maintien de cette tendance en 2025 grâce à une conformité améliorée et une base plus large. L’accent du gouvernement est maintenant mis sur la rationalisation de la résolution des litiges et l’introduction d’un Tribunal d’appel GST complet, qui devrait être opérationnel d’ici 2025, pour résoudre efficacement les cas en attente (Ministère des Finances, Gouvernement de l’Inde).

En regardant vers l’avenir, la GST en Inde est prête pour une transformation numérique supplémentaire, des cadres de conformité plus stricts et une structure tarifaire plus simplifiée. Ces changements visent à améliorer la facilité de faire des affaires, à augmenter la fluidité fiscale et à minimiser les litiges, consolidant le régime de la GST en tant que pierre angulaire du système fiscal indien jusqu’en 2025 et au-delà.

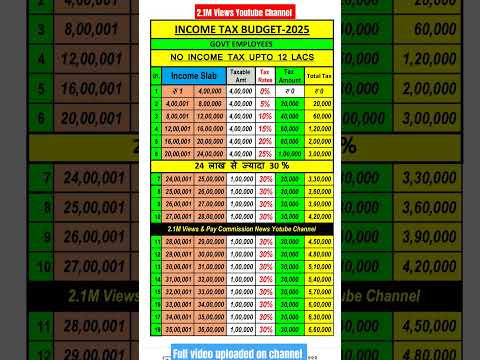

Tranches d’impôt sur le revenu et déductions : quoi de neuf ?

L’exercice financier 2024-25 marque des développements significatifs dans le régime de l’impôt sur le revenu en Inde, impactant à la fois les contribuables individuels et les entreprises. Le changement le plus notable est l’accent continu mis sur le « nouveau régime fiscal » prévu à l’article 115BAC de la Loi sur l’impôt sur le revenu, que le gouvernement a positionné comme le régime fiscal par défaut à partir de l’année d’évaluation (AY) 2024-25. Les contribuables peuvent toujours opter pour l’ancien régime, qui offre diverses exonérations et déductions, mais doivent exercer ce choix explicitement dans leur déclaration fiscale ou via le Formulaire 10-IEA pour ceux ayant des revenus d’entreprise. Le nouveau régime présente des taux d’imposition simplifiés et plus bas, mais élimine la plupart des déductions et exonérations (Département des impôts sur le revenu).

-

Tranches révisées (FY 2024-25, AY 2025-26) :

Les tranches d’impôt du nouveau régime sont les suivantes :- Jusqu’à ₹3 lakh : Nil

- ₹3,00,001 à ₹6,00,000 : 5%

- ₹6,00,001 à ₹9,00,000 : 10%

- ₹9,00,001 à ₹12,00,000 : 15%

- ₹12,00,001 à ₹15,00,000 : 20%

- Au-dessus de ₹15,00,000 : 30%

(Département des impôts sur le revenu)

-

Réduction et déduction standard :

Le rabais prévu à l’article 87A reste disponible pour un revenu jusqu’à ₹7 lakh sous le nouveau régime, garantissant aucune obligation fiscale pour ceux en dessous de ce seuil. Pour les salariés et les retraités, une déduction standard de ₹50,000 est désormais autorisée sous le nouveau régime également (Département des impôts sur le revenu). -

Changements dans les déductions et exonérations :

Le nouveau régime interdit la plupart des déductions (par exemple, en vertu des articles 80C, 80D, HRA, LTA), visant à simplifier la conformité. Cependant, certaines déductions, comme la contribution de l’employeur au NPS (article 80CCD(2)) et la retraite volontaire (article 10(10C)) restent disponibles (Département des impôts sur le revenu). -

Conformité et perspectives :

Les contribuables doivent désormais évaluer attentivement quel régime est plus avantageux chaque année, considérant la perte de déductions par rapport aux taux plus bas. Le Conseil central des impôts directs (CBDT) continue de numériser et de rationaliser le dépôt des déclarations, les déclarations pré-remplies et l’e-vérification devenant la norme (Conseil central des impôts directs). Au cours des prochaines années, une rationalisation supplémentaire vers moins d’exonérations et une conformité numérique accrue est attendue, s’alignant sur l’objectif déclaré du gouvernement d’un environnement fiscal plus transparent.

Tendances de l’impôt sur les sociétés et incitations pour les startups

L’environnement fiscal des sociétés en Inde a subi une transformation significative ces dernières années, avec un accent sur la stimulation des investissements, la simplification de la conformité et le soutien à l’écosystème des startups. Pour l’année d’évaluation 2025–26 et au-delà, la continuité des politiques et des réformes incrémentales sont attendues.

Taux d’impôt sur les sociétés et changements de régime

L’Inde propose actuellement un taux d’impôt sur les sociétés préférentiel de 22 % (plus les surtaxes applicables) pour les sociétés nationales qui ne revendiquent pas d’exonérations et d’incitations spécifiques, conformément à l’article 115BAA. Pour les nouvelles sociétés de fabrication constituées après le 1er octobre 2019 et débutant leur production avant le 31 mars 2024, un taux inférieur de 15 % est disponible en vertu de l’article 115BAB. Le taux d’impôt sur les sociétés de base pour les autres sociétés nationales reste à 30 % (Département des impôts sur le revenu).

Le gouvernement, dans son budget de l’Union pour 2024–25, a signalé une stabilité des taux d’imposition, visant à favoriser un régime fiscal prévisible pour les entreprises. Aucun changement majeur aux taux d’imposition des sociétés ou aux surtaxes n’a été proposé pour l’exercice 2024–25, renforçant la confiance des investisseurs. Cependant, une rationalisation continue des procédures de conformité fiscale, y compris des évaluations sans visage et des appels, est attendue pour rationaliser davantage les processus (Conseil central des impôts directs).

Incitations pour les startups et conformité

Le gouvernement indien continue de renforcer son initiative phare Startup India, offrant des incitations fiscales aux startups éligibles. L’article 80-IAC de la Loi sur les impôts sur le revenu permet aux startups éligibles constituées entre le 1er avril 2016 et le 31 mars 2025 de revendiquer une déduction fiscale de 100 % sur les bénéfices pendant trois années consécutives sur dix depuis leur création. La période d’éligibilité a été prolongée dans le budget 2024 pour soutenir davantage l’écosystème (Département des impôts sur le revenu).

Les startups bénéficient également d’une exemption sur la taxe des anges (article 56(2)(viib)) pour les investissements provenant d’investisseurs notifiés et de startups reconnues par le DPIIT, abordant les préoccupations liées aux obligations fiscales sur la valorisation (Département de la Promotion de l’Industrie et du Commerce Intérieur). Cependant, la conformité obligatoire comprend des dépôts annuels, la documentation pour la reconnaissance et le respect des conditions prescrites.

Statistiques clés et perspectives

La collecte d’impôts sur les sociétés pour l’exercice 2023–24 a atteint un record de ₹9,57 lakh crore, soulignant une rentabilité robuste et une formalisation dans le secteur (Bureau des informations de presse). La proportion des enregistrements de startups continue de croître, avec plus de 1,2 lakh de startups reconnues par le DPIIT début 2024. En regardant vers l’avenir, le gouvernement est attendu pour maintenir des politiques fiscales favorables pour les entreprises et les startups, en se concentrant sur la conformité numérique, la facilité de faire des affaires et des incitations ciblées pour catalyser la croissance du secteur privé.

Fiscalité numérique et réglementations sur les cryptomonnaies

L’approche de l’Inde en matière de fiscalité numérique et de réglementation des cryptomonnaies continue d’évoluer rapidement en 2025, reflétant à la fois des priorités internes et des tendances internationales. Le gouvernement intensifie ses efforts pour taxer les transactions numériques et réglementer le secteur des cryptomonnaies en pleine expansion, visant à augmenter les recettes et à assurer la stabilité financière.

Fiscalité numérique : La taxe d’égalisation, introduite en 2016 et élargie en 2020 pour couvrir les opérateurs de commerce électronique, reste un pilier du régime fiscal numérique de l’Inde. En 2025, une taxe de 2 % s’applique aux revenus bruts perçus par des entreprises de commerce électronique non résidentes auprès d’utilisateurs indiens. Ces dispositions ciblent les géants numériques mondiaux n’ayant pas de présence physique en Inde. Le gouvernement, via le Département des impôts sur le revenu, continue d’éclaircir le champ d’application et de conformité, en particulier à la lumière du consensus international évolutif sur la fiscalité numérique dans le cadre de l’OCDE/G20.

- Les recettes de la taxe d’égalisation ont montré une augmentation régulière, le Bureau des informations de presse rapportant plus de ₹4,000 crore collectés pour l’exercice 2023-24, et des attentes de croissance supplémentaire à mesure que le commerce numérique se développe.

- Le gouvernement a indiqué sa volonté de revoir les mesures fiscales numériques en ligne avec une solution multilatérale si l’accord sur le pilier 1 de l’OCDE est finalisé et mis en œuvre.

Réglementations sur les cryptomonnaies : Depuis 2022, l’Inde a imposé une taxe de 30 % sur les gains résultant du transfert d’« actifs numériques virtuels » (VDAs), y compris les cryptomonnaies et les NFT, ainsi qu’un TDS de 1 % sur les transferts dépassant des seuils prescrits. Ces règles, administrées par le Conseil central des impôts directs (CBDT), exigent que les échanges de cryptomonnaies et les traders conservent des registres détaillés et déposent des déclarations en conséquence.

- Les propositions budgétaires récentes du gouvernement ont réaffirmé le régime existant, sans allégements sur les taux d’imposition ou le TDS, signalant une position prudente continue.

- Le ministère des Finances a souligné la protection des investisseurs, la conformité anti-blanchiment d’argent et un rapport solide comme priorités, avec des consultations en cours sur un éventuel cadre législatif complet.

- Les collections fiscales liées aux cryptomonnaies restent modestes par rapport aux attentes, avec une participation limitée du secteur formel en raison de taux d’imposition élevés et d’incertitudes réglementaires.

Perspectives (2025 et au-delà) : Le cadre de fiscalité numérique de l’Inde devrait rester dynamique, avec un alignement possible sur des normes mondiales une fois que des accords internationaux se concrétiseront. Pour les cryptomonnaies, le régime de taxation et de conformité actuel est susceptible de persister à court terme, bien qu’un projet de loi réglementaire spécifique puisse émerger. Les entreprises et les investisseurs doivent suivre les mises à jour du ministère des Finances et du Département des impôts sur le revenu pour des changements juridiques, des obligations de conformité et des tendances d’application, alors que l’Inde équilibre innovation et réglementation dans l’économie numérique.

Études de cas : impacts réels sur les individus et les entreprises

Le paysage fiscal indien continue d’évoluer, impactant directement les individus et les entreprises à travers des mises à jour législatives, des exigences de conformité et des mesures d’application. L’exercice 2024-2025 présente plusieurs études de cas notables illustrant comment la politique et l’administration façonnent les résultats dans le monde réel.

- Évaluation sans visage et contribuables individuels : Le régime d’évaluation sans visage prévu par la Loi sur l’impôt sur le revenu de 1961, a considérablement transformé l’expérience des contribuables individuels. Par exemple, au cours de l’exercice 2024-25, un salarié à Bengaluru a reçu une notification en vertu de l’article 143(1) en raison d’incohérences entre le Formulaire 26AS et la déclaration déposée. Le contribuable a résolu le désaccord via le portail des e-procédés, illustrant comment la numérisation a rationalisé la conformité et réduit l’interface physique, minimisant ainsi la corruption et l’arbitraire. Ce cas illustre la volonté du gouvernement de promouvoir la transparence et la commodité des contribuables (Département des impôts sur le revenu).

- PME et conformité GST : Les Micro, Petites et Moyennes Entreprises (PME) sont considérablement impactées par la conformité à la taxe sur les biens et services (GST). En 2025, un fabricant de textile à Surat a connu une interruption temporaire de son activité en raison de retards dans le dépôt des déclarations de GST, entraînant la suspension de l’enregistrement de GST et une perturbation du flux de crédit d’impôt. L’intervention via le mécanisme de traitement des griefs de la GST et la conformité ultérieure ont rétabli les opérations commerciales. Cela illustre l’importance cruciale de la conformité GST dans les délais et le rôle des portails numériques dans la résolution des problèmes commerciaux (Conseil de la GST).

- Multinationales et prix de transfert : Une entreprise mondiale de technologies de l’information à Hyderabad a subi un audit de prix de transfert pour l’année d’évaluation 2022-23, conduisant à un règlement en 2025. L’entreprise a subi d’importants ajustements et pénalités dues à une documentation et à une benchmarking inadéquates pour les transactions entre entreprises. Après avoir présenté une documentation révisée et engagé le Panel de résolution des litiges, les pénalités ont été réduites. Ce cas met en lumière le contrôle continu des transactions transfrontalières et la nécessité d’une conformité robuste en matière de prix de transfert (Conseil central des impôts directs).

- Individus à haute valeur nette et TDS : Un investisseur immobilier de renom a fait l’objet d’une enquête fiscale en vertu de l’article 133A en 2025 pour non-déduction de l’impôt retenu à la source (TDS) sur les revenus locatifs versés à des non-résidents. L’affaire a été résolue après une déduction rétroactive et le paiement du TDS, ainsi que des intérêts. Cela souligne l’accent croissant mis sur les transactions de grande valeur et les exigences de conformité transfrontalières (Département des impôts sur le revenu).

Ces exemples montrent que l’écosystème fiscal indien en 2025 est marqué par une numérisation accrue, un suivi de la conformité en temps réel et une application ciblée—des tendances qui devraient s’intensifier à mesure que les autorités exploitent la technologie et l’analyse des données dans les années à venir.

Faits statistiques du ministère des Finances

Le ministère des Finances joue un rôle clé dans la définition et la surveillance du paysage fiscal en Inde, fournissant des données statistiques détaillées sur les collectes fiscales, les niveaux de conformité et les tendances fiscales. Pour l’exercice 2024-25, les collectes fiscales de l’Inde ont continué leur trajectoire ascendante, reflétant à la fois une activité économique accrue et des mesures de conformité améliorées. Selon des données provisoires publiées par le ministère des Finances, les recettes fiscales brutes pour le gouvernement de l’Union devraient dépasser ₹38 lakh crore pour l’exercice 2024-25, contre ₹33,61 lakh crore pour l’exercice 2023-24, représentant une solide croissance à deux chiffres.

- Impôts directs : Le Conseil central des impôts directs (CBDT) a rapporté que les recettes nettes d’impôts directs (impôt sur les sociétés et impôt sur le revenu des particuliers) d’avril à février 2024 se sont élevées à ₹16,68 lakh crore, soit une augmentation de plus de 17 % par rapport à la même période de l’année précédente. Pour l’exercice 2024-25, les impôts directs devraient contribuer à plus de 53 % de l’ensemble des recettes fiscales brutes.

- Impôts indirects : Le Conseil central des impôts indirects et des douanes (CBIC) a indiqué que les recettes de la taxe sur les biens et services (GST) ont régulièrement dépassé les ₹1,5 lakh crore par mois au cours de 2024. La collecte mensuelle brute moyenne de la GST entre avril et février 2024 était d’environ ₹1,68 lakh crore, avec des revenus annuels de GST ciblés à ₹20,14 lakh crore pour l’exercice 2024-25.

- Ratio fiscal/PIB : Le ratio fiscal/PIB, un indicateur clé de la force fiscale, devrait atteindre 11,7 % en 2024-25, selon les documents budgétaires de l’Union. Cela représente une amélioration par rapport aux 11,4 % signalés en 2023-24.

- Numérisation et conformité : L’adoption continue d’outils d’administration fiscale numériques, tels que les évaluations sans visage et la facturation électronique, a contribué à une meilleure conformité et à une réduction de l’évasion fiscale, comme l’ont souligné les mises à jour récentes du Département des impôts sur le revenu.

- Perspectives : Le ministère anticipe une croissance continue des recettes fiscales dans les années à venir, soutenue par la formalisation de l’économie, l’expansion de la base fiscale et la poursuite des réformes dans l’administration fiscale.

Dans l’ensemble, ces faits statistiques soulignent l’accent mis par le gouvernement sur le renforcement de la mobilisation des revenus tout en exploitant la technologie pour améliorer la transparence et les services aux contribuables. Pour les dernières publications statistiques détaillées, les parties prenantes sont encouragées à consulter le ministère des Finances et ses départements associés.

Perspectives futures : réformes fiscales et feuille de route politique (2025–2030)

Le régime fiscal indien connaît une transformation significative alors que le pays aligne ses politiques fiscales sur les priorités économiques évolutives. La période de 2025 à 2030 est prête pour d’autres réformes fiscales, motivées par la nécessité de simplicité, d’efficacité et de stimulation de la croissance. Le budget de l’Union 2024-25 a poursuivi la tendance récente d’accent sur la stabilité et les changements incrémentaux, tout en signalant une intention de réformes plus profondes à moyen terme. Des évolutions législatives et politiques clés devraient façonner l’avenir de la fiscalité directe et indirecte en Inde.

- Réformes fiscales directes : L’élan est soutenu pour rationaliser les structures d’impôt sur le revenu des particuliers et des sociétés. L’objectif déclaré du gouvernement est de rendre les impôts directs « plus simples et plus prévisibles », éventuellement par une réduction supplémentaire des taux d’imposition, un élargissement de la base et la suppression des exonérations. Le nouveau régime fiscal avec des taux plus bas et moins de déductions est appelé à être encore davantage incité, apparaissant progressivement comme le système par défaut. La conformité motivée par la technologie—telle que les évaluations sans visage et le dépôt électronique robuste—deviendra encore plus courante, améliorant la transparence et réduisant le contentieux. Le Code des impôts directs, bien qu’encore en cours d’examen, pourrait recevoir une attention renouvelée pour codifier et moderniser la loi sur l’impôt sur le revenu d’ici 2030 (Conseil central des impôts directs).

- Taxe sur les biens et services (GST) : Depuis son lancement, la GST a vu une rationalisation régulière, et le Conseil de la GST est attendu pour continuer à affiner les structures tarifaires et les normes de conformité jusqu’en 2025–2030. Des discussions sont en cours sur la fusion des tranches de 12 % et 18 % et l’intégration des produits pétroliers sous la GST. Le gouvernement se concentre également sur l’utilisation de l’IA et des mégadonnées pour surveiller la conformité, combler les fuites et élargir la base fiscale. Avec des recettes de la GST en augmentation constante—revenus mensuels moyens de ₹1,5 lakh crore début 2025—une simplification supplémentaire est attendue pour soutenir la formalisation économique (Conseil de la GST).

- Fiscalité internationale et économie numérique : Alors que les transactions numériques transfrontalières augmentent, l’Inde pourrait affiner son approche de la fiscalité économique numérique, en s’alignant sur des initiatives mondiales dans le cadre de l’OCDE/G20. La taxe d’égalisation et les changements dans les règles de nexus pourraient être adaptés pour de nouveaux modèles commerciaux (Département des impôts sur le revenu, Ministère des Finances).

- Conformité et technologie : L’automatisation, la profilage des risques basé sur l’intelligence artificielle et la blockchain pour la facturation électronique devraient devenir centraux dans l’administration fiscale. Les initiatives gouvernementales comme la plateforme de “taxation transparente” faciliteront encore plus la conformité et minimiseront les interactions avec les contribuables (Département des impôts sur le revenu).

Dans l’ensemble, la feuille de route politique fiscale de l’Inde de 2025 à 2030 indique une plus grande numérisation, un élargissement de la base et une simplification, visant à favoriser la conformité, l’investissement et une croissance durable des revenus.

Sources et références

- Département des impôts sur le revenu

- Ministère des Finances

- L’Institut des experts-comptables de l’Inde

- Budget de l’Union pour 2024–25

- Startup India

- Département de la Promotion de l’Industrie et du Commerce Intérieur