Obsah

- Výkonný souhrn: Stav daňového práva v Íránu (2025)

- Hlavní regulační orgány a právní rámec

- Hlavní daňové reformy účinné od roku 2025

- Korporátní daň: Nové sazby, pravidla a požadavky na dodržování

- Osobní daň z příjmů: Aktualizace sazeb a změny v podávání

- Daň z přidané hodnoty (DPH) a změny v nepřímých daních

- Vymáhání, sankce a trendy auditů

- Dopady na specifické sektory: Energie, technologie a startupy

- Budoucí výhled: Očekávané reformy do roku 2029

- Oficiální zdroje a pokyny pro dodržování předpisů (např. intamedia.ir, tax.gov.ir)

- Zdroje a odkazy

Výkonný souhrn: Stav daňového práva v Íránu (2025)

Krajina daňového práva v Íránu prochází výraznou transformací, když vláda intenzivně usiluje o modernizaci daňové administrativy a zlepšení dodržování předpisů. K roku 2025 jsou tyto reformy primárně řízeny fiskálními potřebami, ambicemi diverzifikovat státní příjmy a závazky k transparentnosti a digitalizaci. Íránský daňový systém je primárně řízen Íránskou národní daňovou administrativou (INTA), která spravuje Zákon o přímých daních, Zákon o DPH a různé předpisy specifické pro sektory.

V posledních letech íránský zákonodárce přijal změny zaměřené na zjednodušení daňových procesů, řešení daňových úniků a rozšíření daňového základu. Zejména změny v přímých daních z roku 2023 zavedly přísnější oznamovací povinnosti, zvýšily výměnu informací třetích stran a rozšířily používání elektronických daňových filingů. Tyto reformy by měly posílit transparentnost a snížit možnosti podhodnocení a daňového vyhýbání. Vláda nadále upřednostňuje digitální transformaci, přičemž INTA urychluje zavádění svého integrovaného systému managementu daní, s cílem dosáhnout plného celostátního zavedení do roku 2026 Íránské národní daňové administrace.

Klíčové statistiky poukazují na naléhavost těchto reforem. V fiskálním roce končícím v březnu 2024 představovaly daňové příjmy přibližně 45 % národního rozpočtu, což je stabilní nárůst v porovnání s předchozími lety, neboť tlak sankcí omezil příjmy z ropy. INTA hlásila meziroční růst daňových výběrů o více než 30 %, což se do značné míry přičítá zlepšení dodržování předpisů a rozšíření pokrytí DPH Íránské národní daňové administrace. DPH, která je aktuálně stanovena na 9 %, zůstává hlavním pilířem, přičemž probíhají diskuse o možných úpravách sazeb a výjimkách pro optimalizaci příjmů bez potlačení ekonomické aktivity.

- Dodržování předpisů: Daňoví poplatníci čelí zvýšenému dohledu, přičemž vymáhání – včetně auditů a sankcí – se stává častějším. Rozšíření elektronického fakturování a integrace bankovních dat umožnila daňovým orgánům efektivněji detekovat nedodržování předpisů.

- Výhled: V roce 2025 a v následujících letech se očekává, že vláda dále zpřísní požadavky na dodržování, rozšíří digitální platformy a potenciálně zavede cílené daňové pobídky k stimulaci investic a zaměstnanosti v klíčových sektorech. Legislativní návrhy na začlenění globálních standardů proti vyhýbání se daním a posílení mezistátní daňové spolupráce jsou také v průběhu zkoumání.

V souhrnu je daňové právo v Íránu v roce 2025 charakterizováno rychlou modernizací, přísnějšími rámcemi dodržování a rostoucím důrazem na digitální řešení. Tyto události odrážejí širší ekonomické a fiskální strategie zaměřené na zajištění udržitelných státních příjmů v náročném mezinárodním prostředí.

Hlavní regulační orgány a právní rámec

Íránský daňový systém je řízen centralizovaným rámcem, který je především dozorován Íránskou národní daňovou administrativou (INTA), která funguje pod Ministerstvem ekonomických záležitostí a financí. INTA je odpovědná za výběr daní, vymáhání, audity a výklad daňových zákonů. Její mandát zahrnuje jak přímé, tak nepřímé daně, přičemž se zaměřuje na zlepšování dodržování, digitalizaci a snižování daňových úniků.

Hlavním právním nástrojem je Zákon o přímých daních, který prošel několika změnami s cílem řešit ekonomické změny a přizpůsobit se nejlepším globálním praktikám. Zákon pokrývá osobní a korporátní daň z příjmů, přičemž sazby a výjimky jsou pravidelně aktualizovány. Dalšími klíčovými legislativními předpisy jsou Zákon o dani z přidané hodnoty a daňové ustanovení specifické pro jednotlivé sektory. Tyto zákony jsou doplněny výkonnými předpisy a oběžníky vydanými INTA, které dále objasňují požadavky na dodržování a procedurální podrobnosti.

- Přímé daně: Zákon o přímých daních reguluje zdanění jednotlivců, společností, partnerství a zahraničních subjektů s íránskými příjmy. Sazba korporátní daně zůstává v roce 2025 na 25 %, přičemž jsou zde specifické pobídky pro exportně orientované a high-tech společnosti.

- Nepřímé daně: Režim daně z přidané hodnoty (DPH) byl postupně rozšiřován, když standardní sazba byla v roce 2025 stanovena na 9 %. Některé zboží a služby zůstávají osvobozeny nebo podléhají sníženým sazbám s cílem podpořit klíčové ekonomické sektory.

- Mezinárodní zdanění: Írán má s více než 40 zeměmi uzavřené bilaterální daňové smlouvy za účelem prevence dvojího zdanění a daňových úniků, které jsou spravovány a vyjednávány Ministerstvem ekonomických záležitostí a financí.

Vymáhání a řešení sporů jsou řízeny specializovanými daňovými soudy a výbory pod dohledem soudnictví Islámské republiky Írán. Daňoví poplatníci mohou odvolat ocenění a sankce prostřednictvím těchto administrativních a soudních kanálů.

V posledních letech došlo k posunu směrem k digitální transformaci, včetně zavedení Komplexního daňového systému pro zjednodušení podání a zvýšení transparentnosti. Očekává se, že míra dodržování se zvýší, jakmile se elektronické fakturování a integrace dat stanou povinnými pro více sektorů do roku 2025 a dále (Íránská národní daňová administrace).

S výhledem do budoucnosti se očekává, že regulační prostředí se dále vyvine, přičemž se předpokládají další novelizace zaměřené na modernizaci daňového práva, rozšíření daňového základu a zlepšení efektivity výběru v souladu s národními rozvojovými cíli.

Hlavní daňové reformy účinné od roku 2025

Írán zahájil významné daňové reformy, které vstoupí v platnost v roce 2025, s cílem rozšířit daňový základ, zvýšit vládní příjmy a zlepšit dodržování předpisů prostřednictvím modernizace a digitalizace. Tato reforma je v souladu se širšími ekonomickými strategiemi zaměřenými na snížení závislosti na příjmech z ropy a podporu fiskální udržitelnosti.

Centrálním prvkem reforem v roce 2025 je celostátní implementace Komplexního daňového plánu (“Tarh-e Jame’ei Maliyati”). Tento plán nařizuje dokončení a celostátní zavedení Integrovaného daňového systému (ITS), který unifikuje data daňových poplatníků, automatizuje daňové procesy a zlepšuje sdílení informací mezi státními orgány. Íránská národní daňová administrace (INTA) nyní vyžaduje, aby všechny podniky a samoživitelé registrovali prostřednictvím elektronických portálů, podávali přiznání digitálně a využívali elektronické fakturování pro všechny obchodní transakce. Očekává se, že to významně sníží daňové úniky a zlepší transparentnost, přičemž INTA hlásila výrazný nárůst digitálních podání během pilotních fází v letech 2023–2024 (Íránská národní daňová administrace).

Další významnou změnou je úprava daňových pásem a sazeb pro osobní a korporátní příjmy. Daňový zákon z roku 2025 zavádí více progresivní pásma daně z příjmů, s vyššími sazbami pro nejvyšší příjmy a mírnými úlevami pro daňové poplatníky s nižšími příjmy. Pro korporace, zatímco standardní sazba zůstává na 25 %, nová ustanovení poskytují dočasné daňové pobídky pro inkubované startupy a exportně orientované společnosti, s cílem stimulovat inovace a ne-ropné exporty (Ministerstvo ekonomických záležitostí a financí).

Režim daně z přidané hodnoty (DPH) byl také revidován. Standardní sazba DPH zůstává na 9 %, ale zákon z roku 2025 rozšiřuje seznam zdanitelného zboží a služeb, přičemž zužuje výjimky a zavádí přísnější pravidla pro kredit na vstupy. To má za cíl omezit daňové vyhýbání a zvýšit výběr DPH, která v předchozím fiskálním roce představovala více než 35 % celkových daňových příjmů (Íránská národní daňová administrace).

Aby se zajistilo dodržování, reformy zavádějí robustní sankce za nepodání, podhodnocení a nedodržení digitálních požadavků. INTA byla rovněž udělena širší pravomoc pro audity, včetně přístupu k reálným datům z finančních institucí a možnosti provádět křížové kontroly transakcí s databázemi Celní správy a Organizace pro sociální zabezpečení.

S výhledem do budoucnosti íránské úřady předpokládají, že tyto reformy zvýší poměr daní k HDP z aktuálních 7,5 % na více než 10 % do roku 2027, přičemž se přiblíží regionálním průměrům a poskytne stabilnější veřejné finance (Ministerstvo ekonomických záležitostí a financí). Pokračující digitalizace a cílené pobídky se očekávají, že dále modernizují íránské daňové prostředí v nadcházejících letech.

Korporátní daň: Nové sazby, pravidla a požadavky na dodržování

Íránský režim korporátní daně v posledních letech podstoupil významné úpravy, přičemž vláda zavedla nové sazby, pravidla a opatření pro dodržování, která mají zvýšit daňový základ a zlepšit výběr příjmů. Pro fiskální rok 2025 zůstává standardní sazba daně z příjmů právnických osob (CIT) na 25 % z zdanitelných zisků, které se vztahuje na všechny právnické osoby, kromě těch, které jsou zákonem specificky osvobozeny. Nicméně, tvůrci politiky signalizovali pokračující snahy o vylepšení daňových pravidel v souladu s ekonomickými prioritami a globálními standardy.

Pokud jde o daňové pobídky, některé sektory, jako je výroba, podniky založené na znalostech a exportně orientované firmy, stále těží z nižších sazeb nebo daňových prázdnin, za předpokladu, že splňují stanovené kritéria. Například společnosti investující do rozvojových regionů nebo zapojené do vysoce technologických aktivit mohou kvalifikovat na až 80% osvobození od daně na období 4–10 let, podle nejnovějších pokynů Íránské národní daňové administrace. Tyto pobídky jsou součástí širší strategie k stimulaci ekonomického růstu a zaměstnanosti v cílených sektorech.

Požadavky na dodržování předpisů se staly stále přísnějšími. Všechny korporace musí podávat roční daňová přiznání do čtyř měsíců od konce fiskálního roku a jsou povinny uchovávat podrobné účetní záznamy a podpůrnou dokumentaci po dobu minimálně 10 let. Elektronické podání je nyní povinné a Íránská národní daňová administrace vylepšila své digitální platformy, aby usnadnila elektronické podání a reporting v reálném čase. Nedodržení předpisů, zpožděné podání nebo podhodnocení příjmů může vyvolat sankce v rozmezí od 10 % do 30 % neuhrazené daně, s potenciální trestní odpovědností v případě úmyslného vyhýbání se daním.

Auditní postupy byly také modernizovány. Daňový úřad čím dál více využívá metody výběru na základě rizika, přičemž využívá datovou analýzu k identifikaci nesrovnalostí a cílení na daňové poplatníky s vysokým rizikem. Přeshraniční transakce jsou pod zvýšeným dohledem, zejména v souvislosti s transferovým ceněním a opatřeními proti vyhýbání se daním. Přijetí mezinárodních standardů, včetně prvků rámce OECD pro vyhýbání se daním (BEPS), je v běhu, ale zatím není plně sladěno.

Podle Ministerstva ekonomických záležitostí a financí přispěly korporátní daně k přibližně 25 % celkových daňových příjmů v nejnovějším fiskálním roce, s pokračujícími reformami, které se očekává, že tuto částku zvýší. S výhledem do budoucnosti je pravděpodobné, že Írán bude i nadále zpřísňovat vymáhání a zjemňovat pravidla, aby bojoval proti únikům, zlepšil transparentnost a podporoval fiskální udržitelnost. Společnosti působící v Íránu by měly pečlivě sledovat legislativní aktualizace a zajistit robustní mechanismy dodržování předpisů, aby se přizpůsobily vyvíjejícímu se daňovému prostředí v roce 2025 a dále.

Osobní daň z příjmů: Aktualizace sazeb a změny v podávání

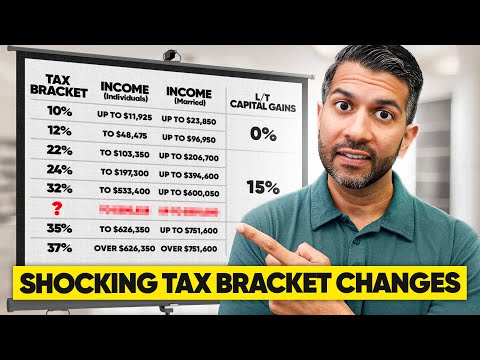

V roce 2025 pokračuje íránský režim osobní daně z příjmů (PIT) ve vývoji, protože vláda provádí reformy zaměřené na rozšíření daňového základu a zvýšení dodržování předpisů. Nejvýznamnější legislativní změna přišla s ratifikací novel Zákona o přímých daních (DTA), který spravuje administraci a výběr PIT. Ministerstvo ekonomických záležitostí a financí (MEAF) publikovalo revidované daňové pásma účinné pro fiskální rok 1403 (březen 2024 – březen 2025), odrážející úpravy inflace a záměr vlády zvýšit progresivitu v daňovém systému.

- Struktura pásem: Pro rok 2025 byla roční výjimka z příjmů zvýšena na 120 milionů IRR. Příjmy do této částky zůstávají osvobozeny od daně. Nad tuto částku se uplatňují progresivní sazby: 10 % na následujících 360 milionů IRR, 15 % na dalších 480 milionů IRR, 20 % na následujících 1,08 miliardy IRR a horní marginální sazba 25 % pro příjmy přesahující 2,04 miliardy IRR. Tyto aktualizace mají za cíl poskytnout úlevu daňovým poplatníkům s nižšími příjmy, zatímco vyšší příjmy budou zdaněny výrazněji (Íránská národní daňová administrace).

- Podávání a dodržování předpisů: Vláda upřednostnila digitalizaci správy daní. V roce 2025 jsou všichni jednotlivci, kterým se tato daň vztahuje, včetně zaměstnanců, samoživitelů a vlastníků podniků, povinni podávat daňová přiznání elektronicky prostřednictvím integrovaného daňového systému INTA. Nové funkce zahrnují předvyplněné daňové formuláře pro zaměstnance a vylepšené nástroje pro ověřování odpočtů a kreditů. Termín pro podání je stanoven do konce Khordad (20. června), přičemž pozdní podání podléhá sankcím (Íránská národní daňová administrace).

- Iniciativy dodržování: Vláda posílila úsilí o potírání daňových úniků, včetně křížového porovnávání dat daňových poplatníků s finančními institucemi a dalšími vládními databázemi. Sankce za nedodržení předpisů byly zvýšeny a INTA rozšířila své auditní kapacity v sektorech s historicky nízkými sazbami dodržování (Ministerstvo ekonomických záležitostí a financí).

- Klíčové statistiky: Podle oficiálních údajů se počet podání osobní daně z příjmů v roce 2024 zvýšil o 18 %, přičemž míra dodržování nyní přesahuje 85 %. Cílem vlády pro rok 2025 je tohoto čísla dosáhnout nad 90 %, jakmile digitální systémy dozrají (Íránská národní daňová administrace).

- Výhled: Vzhledem k budoucnosti se očekává, že Írán dále zpřesní daňová pásma, aby udržel krok s inflací a ekonomickými změnami. Další reformy, které jsou diskutovány, zahrnují rozšíření rozsahu odpočitatelných výdajů a zavedení cílených daňových kreditů k stimulaci účasti na trhu práce a investic (Íránská národní daňová administrace).

Daň z přidané hodnoty (DPH) a změny v nepřímých daních

Íránský režim daně z přidané hodnoty (DPH), zavedený v rámci Zákona o DPH z roku 2008, podstoupil v posledních letech významné změny, které vyvrcholily dalšími revizemi účinnými pro fiskální rok 2025. Tyto změny odrážejí úsilí vlády o modernizaci nepřímého zdanění, uzavření mezer v dodržování a sladění s vyvíjejícími se ekonomickými prioritami.

Standardní sazba DPH v Íránu zůstává na 9 %, zahrnující 6% národní DPH a 3% provinční daň. Nicméně, Íránská národní daňová administrace (INTA) rozšířila rozsah zdanitelného zboží a služeb, snížila výjimky a zvýšila vymáhání. Zejména novela Zákona o DPH z roku 2022, která nadále formuje praxi v roce 2025, zahrnula digitální služby a transakce e-commerce do daňové sítě DPH poprvé, přičemž oba domácí a zahraniční poskytovatelé digitálních služeb jsou povinni se registrovat a odvádět DPH z prodeje íránským spotřebitelům.

Klíčová opatření na dodržování, která byla zavedena INTA, zahrnují povinné používání online platforem pro prodej a nákup faktur, elektronické podávání daňových přiznání DPH a požadavky na reporting v reálném čase pro podniky překračující určité roční obraty. Fiskální rok 2025 přinese přísnější sankce za opožděná nebo nepřesná podání DPH, spolu se zvýšenou frekvencí auditů zaměřených na rizikové sektory, jako jsou stavebnictví, telekomunikace a digitální platformy (Íránská národní daňová administrace).

Výjimky zůstávají pro základní zboží, jako jsou potraviny, nezpracované zemědělské produkty a určité lékařské služby. Nicméně, seznam osvobozených položek byl zúžen, zejména pro luxusní zboží a nepotřebné importy, jako součást úsilí o podporu domácí produkce a příjmů. Podle Ministerstva spolupráce, práce a sociálního zabezpečení mají tyto úpravy DPH za cíl podpořit sociální programy zvýšením fiskálních zdrojů.

- V letech 2023–2024 činila DPH více než 35 % celkových daňových příjmů Íránu, s očekávaným nárůstem v roce 2025 díky širšímu pokrytí a lepším opatřením na dodržování (Íránská národní daňová administrace).

- Počet registrantů DPH překročil 1,2 milionu subjektů do počátku roku 2024, což odráží rozšířené vymáhání a zahrnutí digitální ekonomiky (Íránská národní daňová administrace).

S výhledem do budoucnosti se systém DPH v Íránu má digitalizovat a integrovat s celními a bankovními daty, dále snižujíc tak příležitosti pro daňové úniky. Střednědobá daňová strategie vlády, jak ji vymezila Organizace pro investice, ekonomickou a technickou pomoc Íránu, předpokládá další sladění politiky nepřímého zdanění s cíli makroekonomické stabilizace a digitální transformace do roku 2027.

Vymáhání, sankce a trendy auditů

Vymáhání daňového práva v Íránu se v posledních letech zintenzivnilo, což odráží úsilí vlády o zvýšení ne-ropných příjmů a zvýšení fiskální transparentnosti. Íránská národní daňová administrace (INTA) je hlavním orgánem odpovědným za vymáhání daní, audit a výběr. Její mandát pokrývá administraci přímých daní, daně z přidané hodnoty (DPH) a dozor nad dodržováním vyvíjejících se daňových předpisů.

Pokud jde o vymáhání, INTA rozšířila rozsah a sofistikovanost svých auditních aktivit. Od roku 2022 úřad čím dál více využívá digitální systémy k porovnávání informací daňových poplatníků, přičemž využívá datovou analýzu k identifikaci nesrovnalostí a podhodnocení. Zákon o rozpočtu na rok 2025 předpokládá pokračující investice do elektronické daňové administrativy, přičemž se klade důraz na propojení databází z bank, cel, a katastrů nemovitostí, aby se usnadnilo komplexní profilování daňových poplatníků (Íránská národní daňová administrace).

Sankce za nedodržení daňových povinností v Íránu jsou řízeny Zákonem o přímých daních a zákonem o DPH. Mezi běžné přestupky patří opožděné podání, podhodnocení příjmů, selhání registrace a neplacení daní. Například, opožděné podání daňových přiznání může vyústit v pokuty až do výše 30 % neuhrazené daně, zatímco úmyslné vyhýbání se může vyvolat trestní stíhání a podstatné finanční sankce. Změny v posledních letech zvýšily přísnost sankcí, zejména pro recidivisty a pro ty, kteří se zabývají rozsáhlým daňovým únikem (Islamic Parliament Research Center of the Islamic Republic of Iran).

Trendy auditů ukazují, že INTA zaměřila svou pozornost na rizikové sektory, včetně nemovitostí, obchodování a profesí s vysokým příjmovým potenciálem. Počet prováděných auditů ročně vzrostl, přičemž v posledním fiskálním roce bylo hlášeno více než 200 000 auditů firem a jednotlivců. Digitalizace auditních procesů by měla dále zvýšit rozsah auditů a snížit možnosti daňového vyhýbání v roce 2025 a dále (Íránská národní daňová administrace).

S výhledem do budoucnosti se očekává, že dodržování předpisů bude pro íránské podniky a jednotlivce stále náročnější. Pokračující integrace daňových, bankovních a celních dat by měla zlepšit detekci neohlášených příjmů a přeshraničních transakcí. Vláda v rámci své daňové strategie pro rok 2025 a následující roky upřednostňuje větší efektivitu ve výběru daní a přísnější vymáhání, což naznačuje, že daňoví poplatníci budou čelit zvýšenému dohledu a potenciálně přísnějším sankcím za nedodržení předpisů (Ministerstvo ekonomických záležitostí a financí).

Dopady na specifické sektory: Energie, technologie a startupy

Krajina daňového práva v Íránu v roce 2025 i nadále formuje výsledky specifické pro sektory, zejména pro energetický, technologický a startupový sektor. Každý sektor čelí nuancovaným požadavkům na dodržování a daňovým pobídkám, odrážejícími dvojí cíle vlády: zvýšit příjmy a podpořit zaměřený ekonomický růst.

- Energický sektor: Jako nejvýznamnější ekonomický pilíř Íránu zůstává energetický sektor – zejména ropa a plyn – pod těžkým zdaněním a blízkým regulačním dohledu. Íránská národní daňová administrace (INTA) uplatňuje robustní daňové dodržování, přičemž rozpočet na rok 2025 si udržuje zvláštní daň z nadměrných zisků na vývozu surové ropy a nadále se zaměřuje na rozšíření daňového základu. Například zákon o rozpočtu na rok 2025 udržuje sazbu korporátní daně na 25 % pro energetické společnosti, s dalšími přirážkami na vysoce výnosné těžební aktivity. Vláda také zesiluje audity a digitální reportování, aby potlačila daňové úniky, jak stanovily pokyny Ministerstva ropného průmyslu a INTA.

- Technologický sektor: Technologický sektor si užívá několika výjimek a pobídek k stimulaci inovací a digitální transformace. Podle INTA mohou IT firmy registrované v systému Parku vědy a technologie těžit z až 15 let daňových prázdnin, za předpokladu, že splní kritéria týkající se investic do výzkumu a vývoje a vytváření domácí hodnoty. Daňové reformy v roce 2025 rozšířily daňový základ digitální ekonomiky s cílem cílit na e-commerce platformy a digitální služby z hlediska registrace DPH a elektronického fakturování v souladu s roadmapou e-Governmentu stanovenou Ministerstvem pro informace a komunikační technologie.

- Startupy: Ekosystém startupů nadále dostává příznivé daňové zacházení k podpoře podnikání. Startupy certifikované Úřadem pro vědu a technologii mají nárok na několik let osvobození od daně z příjmů, podle prodloužení Zákona o znalostních firmách z roku 2025. Nicméně, požadavky na dodržování předpisů se stávají přísnějšími: startupy musí plně digitalizovat účetnictví, účastnit se národního schématu elektronického fakturování a pravidelně podávat finanční zprávy – opatření, která INTA prosazuje, aby zvýšila transparentnost a zabránila zneužívání.

Klíčové statistiky pro aktuální rok naznačují, že daňové příjmy z energetického sektoru mají představovat více než 35 % celkových daňových příjmů, zatímco technologický a startupový sektor přispívá čím dál tím větším, ale stále skromným podílem (INTA). Pro rok 2025 a dále je očekáván pokračující příklon k přísnějšímu dodržování předpisů, širší digitalizaci a postupnému snižování plošných výjimek, jak vláda usiluje o rozšíření daňového základu v amid fiskálních tlaků. Politiky daní v jednotlivých sektorech se pravděpodobně dále diferencují, aby se vybalancovaly potřeby příjmů s cíli ekonomické diverzifikace.

Budoucí výhled: Očekávané reformy do roku 2029

Íránské daňové právo prochází sérií reforem, přičemž se očekává, že v letech do roku 2029 bude vývoj akcelerovat, když se tvůrci politiky snaží modernizovat systém, rozšířit daňový základ a snížit závislost na příjmech z ropy. Strategický směr vlády je vymezen v 6. a 7. pětiletém rozvojovém plánu, které zdůrazňují fiskální udržitelnost a zvýšení poměru daní k HDP. V letech 2025 a v následujících letech se předpokládá, že několik klíčových iniciativ a změn bude formovat daňovou krajinu Íránu.

- Digitalizace a automatizace: Íránská národní daňová administrace (INTA) aktivně implementuje komplexní digitalizaci daňových procesů. To zahrnuje rozšíření elektronických daňových přiznání, elektronického fakturování a používaní datové analýzy pro monitorování dodržování předpisů. Cílem je snížit daňové úniky, zlepšit efektivitu a zlepšit služby daňovým poplatníkům do roku 2026–2027 Íránské národní daňové administrace.

- Rozšíření daňového základu: Politici pracují na snížení výjimek a začlenění více ekonomických aktivit, zejména v šedé ekonomice, pod daňovou síť. Očekávají se legislativní návrhy cílící na spekulaci s nemovitostmi, luxusní zboží a digitální platformy, v souladu s národními strategiemi pro zvýšení ne-ropných příjmů Islámské konzultativní shromáždění.

- Reformy DPH a nepřímých daní: Očekává se postupné zvýšení sazby DPH, aktuálně na 9 %, spolu s úsilím o zjednodušení vrácení DPH a uzavření kliček. Vláda si klade za cíl harmonizovat nepřímé daně a úzce je sladit s mezinárodními standardy do roku 2028 Íránské národní daňové administrace.

- Mezinárodní spolupráce a opatření proti vyhýbání se daním: Írán nadále zlepšuje své rámce pro boj proti praní špinavých peněz (AML) a výměnu daňových informací, snaží se o bližší sladění s globálními praktikami. Očekává se, že pokračující jednání o vzájemné administrativní pomoci v daňových záležitostech a implementace opatření proti vyhýbání se daním získají na trvalosti do roku 2029 Centrální banka Islámské republiky Írán.

- Dodržování předpisů a vymáhání: Existuje jasný trend směrem k přísnějšímu vymáhání, včetně zvýšení auditů, používání technologií pro porovnávání dat a vyšších sankcí za nedodržení předpisů. INTA uvedla svůj záměr zaměřit vymáhací zdroje na rizikové sektory a velké daňové poplatníky Íránské národní daňové administrace.

Podle INTA vzrostly příjmy z daní o více než 50 % v fiskálním roce 2023–2024 a vláda předpovídá pokračující dvouciferné růstové tempo, jakmile reformy začnou mít účinek. S ohledem do budoucnosti se očekává, že další legislativní změny, budování kapacit a kampaně pro zvyšování povědomí budou klíčové pro dosažení fiskálních cílů a zajištění dodržování Íránská národní daňová administrace. Výhled do roku 2029 naznačuje transparentnější, efektivnější a robustnější daňový systém, i když stále přetrvávají výzvy v provádění a přizpůsobování se zainteresovaných stran.

Oficiální zdroje a pokyny pro dodržování předpisů (např. intamedia.ir, tax.gov.ir)

Íránský daňový systém v posledních letech podstoupil významné reformy, přičemž důraz byl kladen na digitalizaci, transparentnost a rozšíření daňového základu. Pro daňové poplatníky a odborníky, kteří hledají aktuální pokyny a podporu při dodržování předpisů, jsou k dispozici několika oficiálních vládních zdrojů, které jsou středobodem pro orientaci v měnícím se daňovém prostředí v roce 2025 a dále.

-

Íránská národní daňová administrace (INTA):

Íránská národní daňová administrace (INTA) je hlavním orgánem dohlížejícím na výběr daní, vymáhání a interpretaci daňového práva v Íránu. Oficiální portál INTA poskytuje komplexní informace o aktuálních daňových zákonech, výkonných pokynech, oběžnících a častých dotazech. Také hostí digitální služby pro podávání daňových přiznání, registraci daňových poplatníků a online platební systémy, které podporují dodržování nejnovějších předpisů. -

Portál elektronických daňových služeb:

Portál elektronických daňových služeb slouží jako hlavní digitální infrastruktura INTA pro daňové poplatníky. Prostřednictvím tohoto portálu mohou jednotlivci a právnické osoby podávat daňová přiznání, přistupovat k jejich daňovým účtům, sledovat korespondenci a přijímat oznámení o termínech a právních změnách. Rozšíření portálu je součástí trvalé iniciativy vlády o snížení manuálních procesů a zlepšení dodržování prostřednictvím automatizace. -

Oficiální oznámení a legislativní aktualizace:

Všechny oficiální novelizace daňového práva, včetně nedávných změn, jako je implementace reforem zákona o DPH a aktualizace předpisů o přímých daních, jsou publikovány na webových stránkách INTA. Íránská národní daňová administrace pravidelně vydává pokyny, výkonné příkazy a vysvětlující poznámky – kritické pro odborníky sledující povinnosti dodržování, jak legislativní reformy pokračují do roku 2025. -

Podpora a řešení sporů:

INTA poskytuje specializované kanály podpory prostřednictvím svých online platforem, včetně infolinek a dotazovacích formulářů. Pro složité záležitosti dodržování nebo řešení sporů mohou daňoví poplatníci najít postupy pro odvolání, žádosti o daňové revize a přístup k relevantním právním formulářům prostřednictvím portálu elektronických daňových služeb. -

Statistické zprávy a data o dodržování:

Roční zprávy a klíčové statistiky o výběru daní, výsledcích auditů a sektorovém dodržování vydává INTA, což nabízí transparentnost a benchmark pro daňové poplatníky. Tyto zprávy informují politický výhled a trendy dodržování pro nadcházející roky.

Zůstat informován prostřednictvím těchto oficiálních zdrojů je pro jednotlivce a firmy v Íránu zásadní pro orientaci v měnících se daňových požadavcích, vyhnutí se sankcím a využití vládního poradenství, jak se daňové reformy urychlují směrem k roku 2025 a dále.

Zdroje a odkazy

- Zákon o přímých daních

- Ministerstvo ekonomických záležitostí a financí

- Centrální banka Islámské republiky Írán