جدول المحتويات

- الملخص التنفيذي: حالة قانون الضرائب في إيران (2025)

- الهيئات التنظيمية الرئيسية والإطار القانوني

- إصلاحات ضريبية رئيسية سارية من عام 2025

- ضريبة الشركات: أسعار جديدة، قوانين، ومتطلبات الامتثال الأساسية

- ضريبة الدخل الشخصي: تحديثات الفئات وتغييرات في التقديم

- ضريبة القيمة المضافة (VAT) وتعديلات الضرائب غير المباشرة

- التنفيذ، العقوبات، والاتجاهات في التدقيق

- آثار محددة على القطاعات: الطاقة، التكنولوجيا، والشركات الناشئة

- الآفاق المستقبلية: الإصلاحات المتوقعة حتى عام 2029

- الموارد الرسمية والإرشادات للامتثال (على سبيل المثال، intamedia.ir، tax.gov.ir)

- المصادر والمراجع

الملخص التنفيذي: حالة قانون الضرائب في إيران (2025)

تخضع مشهد قانون الضرائب في إيران لتحولات كبيرة بينما تزداد جهود الحكومة لتحديث إدارة الضرائب وتحسين الامتثال. اعتبارًا من عام 2025، تقود هذه الإصلاحات في المقام الأول الاحتياجات المالية، والطموحات لتنويع الإيرادات الحكومية، والالتزامات بالشفافية والرقمنة. تخضع النظام الضريبي الإيراني بشكل رئيسي لإدارة الإدارة الوطنية للضرائب الإيرانية (INTA)، التي تدير قانون ضريبة الدخل المباشر، وقانون ضريبة القيمة المضافة، ومجموعة متنوعة من اللوائح الخاصة بالقطاعات.

في السنوات الأخيرة، أقر المشرعون الإيرانيون تعديلات لتبسيط العمليات الضريبية، ومعالجة التهرب الضريبي، وتوسيع القاعدة الضريبية. من الجدير بالذكر أن التعديلات التي تمت في 2023 على قانون ضريبة الدخل المباشر قدمت التزامات إبلاغ أكثر صرامة، وزادت من تبادل المعلومات مع الأطراف الثالثة، ووسعت استخدام منصات تقديم الطلبات الإلكترونية. من المتوقع أن تعزز هذه الإصلاحات الشفافية وتقلل من الفرص للتقارير غير الصحيحة وتجنب الضرائب. تواصل الحكومة إعطاء الأولوية للتحول الرقمي، حيث تسرع الـ INTA من تنفيذ نظام إدارة الضرائب المدمج لها، بهدف التطبيق الكامل على مستوى الدولة بحلول عام 2026.

تسلط الإحصائيات الرئيسية الضوء على أهمية هذه الإصلاحات. في السنة المالية التي تنتهي في مارس 2024، شكلت الإيرادات الضريبية حوالي 45% من الميزانية الوطنية، مما يمثل زيادة مستمرة مقارنةً بالسنوات السابقة حيث ضغطت العقوبات على إيرادات النفط. أفادت INTA بنمو سنوي في جمع الضرائب بأكثر من 30%، ويرجع ذلك بشكل أساسي إلى تحسين تدابير الامتثال وتوسيع نطاق ضريبة القيمة المضافة. تظل ضريبة القيمة المضافة، المحددة حاليًا بنسبة 9%، عمودًا مركزيًا، حيث تستمر المناقشات حول التعديلات المحتملة على الأسعار والإعفاءات لتحسين الإيرادات دون كبح النشاط الاقتصادي.

- الامتثال: يواجه دافعو الضرائب تدقيقًا متزايدًا، حيث أصبحت إجراءات التنفيذ مثل التدقيق والعقوبات أكثر تكرارًا. وقد مكّن توسيع الفواتير الإلكترونية وتكامل البيانات المصرفية السلطات الضريبية من رصد عدم الامتثال بشكل أكثر فعالية.

- التوقعات: من المتوقع أن تستمر الحكومة في تشديد متطلبات الامتثال، وتمديد المنصات الرقمية، وإمكانية تقديم حوافز ضريبية مستهدفة لتحفيز الاستثمار والتوظيف في القطاعات الرئيسية من عام 2025 وما بعدها. لا تزال المقترحات التشريعية تشمل دمج معايير مكافحة التهرب الضريبي العالمية وتعزيز التعاون الضريبي عبر الحدود.

باختصار، يتميز قانون الضرائب في إيران في عام 2025 بالتحديث السريع، وأطر الامتثال الأكثر صرامة، وزيادة التركيز على الحلول الرقمية. تعكس هذه التطورات استراتيجيات اقتصادية ومالية أوسع تهدف إلى ضمان إيرادات حكومية مستدامة في بيئة دولية صعبة.

الهيئات التنظيمية الرئيسية والإطار القانوني

يتم تنظيم النظام الضريبي في إيران من خلال إطار مركزي، يشرف عليه بشكل رئيسي الإدارة الوطنية للضرائب الإيرانية (INTA)، التي تعمل تحت وزارة الشؤون الاقتصادية والمالية. تتولى INTA مسؤولية جمع الضرائب، والتنفيذ، والتدقيق، وتفسير قوانين الضرائب. تشمل ولايتها الضرائب المباشرة والغير مباشرة، مع التركيز على تحسين الامتثال، والرقمنة، وتقليل التهرب الضريبي.

الأداة القانونية الأساسية هي قانون الضرائب المباشرة، الذي شهد عدة تعديلات لمعالجة التغييرات الاقتصادية والتوافق مع الممارسات الأفضل عالميًا. يشمل القانون ضريبة الدخل الفردية وضريبة دخل الشركات، مع تحديث الأسعار والإعفاءات دوريًا. وتشمل التشريعات الحيوية الأخرى قانون ضريبة القيمة المضافة وأحكام الضرائب الخاصة بالقطاعات. تتكامل هذه القوانين مع اللوائح التنفيذية والتعاميم التي تصدرها INTA، والتي توضح المزيد من متطلبات الامتثال والتفاصيل الإجرائية.

- الضرائب المباشرة: ينظم قانون الضرائب المباشرة ضريبة الأفراد والشركات والشراكات والكيانات الأجنبية ذات الدخل من مصدر إيراني. تظل نسبة ضريبة الشركات عند 25% لعام 2025، مع حوافز محددة للشركات الموجهة نحو التصدير والشركات المعتمدة على المعرفة.

- الضرائب غير المباشرة: تم توسيع نظام ضريبة القيمة المضافة (VAT) تدريجيًا، حيث تم تحديد السعر القياسي عند 9% اعتبارًا من عام 2025. تظل بعض السلع والخدمات معفاة أو تخضع لأسعار مخفضة لدعم القطاعات الاقتصادية الرئيسية.

- الضرائب الدولية: لدى إيران اتفاقيات ضريبية ثنائية مع أكثر من 40 دولة لمنع الازدواج الضريبي والتهرب الضريبي، ويتم إدارتها والتفاوض بشأنها من قبل وزارة الشؤون الاقتصادية والمالية.

تتم إدارة التنفيذ وحل النزاعات من قبل محاكم و لجان ضريبية متخصصة تحت إشراف السلطة القضائية لجمهورية إيران الإسلامية. يمكن لدافعي الضرائب تقديم استئنافات ضد التقييمات والعقوبات من خلال هذه القنوات الإدارية والقضائية.

شهدت السنوات الأخيرة دفعًا نحو التحول الرقمي، بما في ذلك تنفيذ النظام الضريبي الشامل لتبسيط التقديمات وزيادة الشفافية. من المتوقع أن ترتفع معدلات الامتثال حيث تصبح الفواتير الإلكترونية وتكامل البيانات إلزامية لمزيد من القطاعات بحلول عام 2025 وما بعدها.

بالنظر إلى المستقبل، من المتوقع أن يتطور المشهد التنظيمي بشكل أكبر، مع توقع تعديلات مستمرة تهدف إلى تحديث قانون الضرائب، وتوسيع القاعدة الضريبية، وزيادة كفاءة التحصيل بالكامل في إطار الأهداف الوطنية للتنمية.

إصلاحات ضريبية رئيسية سارية من عام 2025

بدأت إيران تنفيذ إصلاحات ضريبية كبيرة تدخل حيز التنفيذ بدءًا من عام 2025، تهدف إلى توسيع القاعدة الضريبية، وزيادة الإيرادات الحكومية، وتحسين الامتثال من خلال جهود التحديث والرقمنة. يتماشى هذا الإصلاح مع استراتيجيات اقتصادية أوسع تهدف إلى تقليل الاعتماد على الإيرادات النفطية وتعزيز الاستدامة المالية.

تتمثل الميزة المركزية للإصلاحات لعام 2025 في التنفيذ الكامل لخطة الضرائب الشاملة (“طرح جامع مالیاتی”). تفرض الخطة إتمام وإطلاق نظام الضرائب المتكامل على مستوى البلاد، الذي يوحد بيانات دافعي الضرائب، ويؤتمت العمليات الضريبية، ويعزز تبادل المعلومات بين الوكالات الحكومية. تتطلب الإدارة الوطنية للضرائب الإيرانية (INTA) الآن من جميع الأعمال والأفراد المستقلين التسجيل عبر البوابات الإلكترونية، وتقديم الإقرارات رقميًا، واستخدام الفواتير الإلكترونية لجميع المعاملات التجارية. من المتوقع أن يؤدي هذا إلى تقليل التهرب الضريبي بشكل كبير وتحسين الشفافية، حيث أفادت INTA بزيادة كبيرة في التقديمات الرقمية خلال مراحل الط pilot في 2023-2024.

تغيير رئيسي آخر هو تعديل الشرائح وأسعار الضرائب لكل من الدخل الشخصي والشركات. يقدم قانون الضرائب لعام 2025 شرائح ضريبة دخل شخصية أكثر تقدمًا، مع نسب أعلى لأعلى الدخل وتخفيف طفيف لدافعي الضرائب ذوي الدخل المنخفض. بالنسبة للشركات، بينما تظل النسبة القياسية عند 25%، تمنح الأحكام الجديدة حوافز ضريبية مؤقتة للشركات الناشئة المعتمدة على المعرفة والشركات الموجهة نحو التصدير، بهدف تحفيز الابتكار والتصدير غير النفطي.

تم أيضًا مراجعة نظام ضريبة القيمة المضافة (VAT). تظل النسبة القياسية لضريبة القيمة المضافة عند 9%، ولكن القانون لعام 2025 توسع في قائمة السلع والخدمات الخاضعة للضرائب، مع تقليل الإعفاءات وفرض قواعد أكثر صرامة للإئتمان المدخل. تم تصميم ذلك للحد من مخططات تجنب الضرائب وزيادة جمع ضريبة القيمة المضافة، التي مثلت أكثر من 35% من إجمالي الإيرادات الضريبية في السنة المالية السابقة.

لإنفاذ الامتثال، تقدم الإصلاحات عقوبات صارمة للامتناع عن التقديم، والإبلاغ غير الكافي، وعدم الامتثال للمتطلبات الرقمية. كما تم منح INTA صلاحيات تدقيق أوسع، بما في ذلك الوصول المباشر إلى البيانات من المؤسسات المالية والقدرة على مراجعة المعاملات مع قواعد البيانات لإدارة الجمارك ومنظمة الضمان الاجتماعي.

بالنظر إلى المستقبل، تتوقع السلطات الإيرانية أن تزيد هذه الإصلاحات نسبة الضرائب إلى الناتج المحلي الإجمالي من 7.5% الحالية إلى أكثر من 10% بحلول 2027، مما يقترب من المعدلات الإقليمية ويحقق المزيد من الاستقرار المالي العام. من المتوقع أن تؤدي الرقمنة المستمرة والحوافز المستهدفة إلى مزيد من تحديث بيئة الضرائب الإيرانية في السنوات القادمة.

ضريبة الشركات: أسعار جديدة، قوانين، ومتطلبات الامتثال الأساسية

شهد نظام ضريبة الشركات الإيراني تعديلات ملحوظة في السنوات الأخيرة، حيث نفذت الحكومة أسعار جديدة وقوانين وتدابير امتثال تهدف إلى توسيع القاعدة الضريبية وتعزيز جمع الإيرادات. بالنسبة للسنة المالية 2025، تظل نسبة ضريبة الدخل الشركات القياسية (CIT) عند 25% من الأرباح الخاضعة للضريبة، وتطبق على جميع الكيانات القانونية باستثناء تلك المعفاة بنص القانون. ومع ذلك، أشار صانعو السياسات إلى جهود مستمرة لتحسين قواعد الضرائب بما يتماشى مع الأولويات الاقتصادية والمعايير العالمية.

فيما يتعلق بالحوافز الضريبية، تستفيد بعض القطاعات مثل التصنيع، والمشروعات المعتمدة على المعرفة، والشركات الموجهة نحو التصدير من أسعار مخفضة أو إعفاءات ضريبية، شريطة الوفاء بالمعايير المحددة. على سبيل المثال، قد تتأهل الشركات التي تستثمر في المناطق النائية أو التي تشارك في أنشطة تكنولوجية عالية للحصول على إعفاء ضريبي يصل إلى 80% لمدة تتراوح بين 4-10 سنوات، وفقًا لأحدث التوجيهات من الإدارة الوطنية للضرائب الإيرانية.

أصبحت متطلبات الامتثال أكثر صرامة. يجب على جميع الشركات تقديم الإقرارات الضريبية السنوية خلال أربعة أشهر من نهاية سنتهم المالية، ويجب عليها الاحتفاظ بسجلات مفصلة والمستندات الداعمة لمدة 10 سنوات على الأقل. أصبح تقديم الطلبات إلكترونيًا إلزاميًا، وقد قامت الإدارة الوطنية للضرائب الإيرانية بترقية منصاتها الرقمية لتسهيل الإبلاغ الإلكتروني والإبلاغ في الوقت الفعلي. يمكن أن يؤدي عدم الامتثال، أو التقديم المتأخر، أو الإبلاغ غير الكافي إلى فرض عقوبات تتراوح بين 10% و30% من الضريبة المستحقة، مع إمكانية المسؤولية الجنائية في حالات التهرب المتعمد.

تمت أيضًا تحديث إجراءات التدقيق. تستخدم السلطة الضريبية بشكل متزايد أساليب اختيار قائمة على المخاطر، مستفيدةً من تحليلات البيانات لتحديد التباينات واستهداف دافعي الضرائب ذوي المخاطر العالية. تخضع المعاملات عبر الحدود لرقابة مشددة، ولا سيما فيما يتعلق بتسعير التحويل وتدابير منع التهرب. لا تزال عملية اعتماد المعايير الدولية، بما في ذلك عناصر إطار عمل منظمة التعاون والتنمية الاقتصادية (OECD) المتعلق بتآكل أساس الضريبة وتحويل الأرباح (BEPS) جارية، لكنها ليست بعد متماشية تمامًا.

وفقًا لوزارة الشؤون الاقتصادية والمالية، ساهم جمع ضريبة الشركات بنحو 25% من إجمالي الإيرادات الضريبية في السنة المالية الأخيرة، ومن المتوقع أن تزيد الإصلاحات الجارية من هذه النسبة. بالنظر إلى المستقبل، من المحتمل أن تستمر إيران في تشديد التنفيذ وتحسين القوانين لمكافحة التهرب، وتحسين الشفافية، ودعم الاستدامة المالية. يجب على الشركات العاملة في إيران مراقبة التحديثات التشريعية عن كثب وضمان وجود آليات امتثال داخلية قوية للتنقل في بيئة الضرائب المتطورة حتى عام 2025 وما بعده.

ضريبة الدخل الشخصي: تحديثات الفئات وتغييرات في التقديم

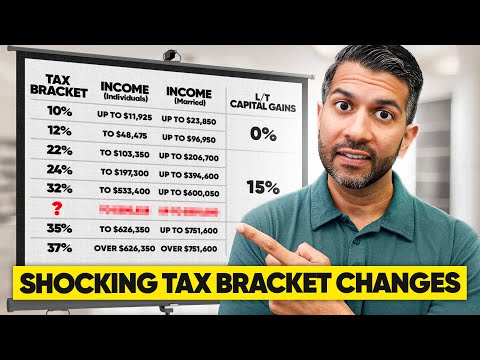

في عام 2025، يستمر نظام ضريبة الدخل الشخصي في إيران في التطور حيث تنفذ الحكومة إصلاحات تهدف إلى توسيع القاعدة الضريبية وزيادة الامتثال. أهم تحديث تشريعي تمثل في التصديق على تعديلات قانون الضرائب المباشرة، الذي ينظم إدارة وجمع ضريبة الدخل الشخصي. نشرت وزارة الشؤون الاقتصادية والمالية الفئات الضريبية المعدلة السارية لعام 1403 (مارس 2024–مارس 2025)، حيث تعكس التعديلات المتعلقة بالتضخم ونية الحكومة لتحسين التقدمية في النظام الضريبي.

- هيكل الفئات: في عام 2025، تم رفع عتبة الإعفاء السنوي إلى 120 مليون تومان إيراني. تبقى الدخل حتى هذا المبلغ معفاة من الضرائب. بعد ذلك، تنطبق معدلات تصاعدية: 10% على التوكل التالي 360 مليون تومان إيراني، 15% على 480 مليون تومان إيراني التالية، 20% على 1.08 مليار تومان إيراني التالية، وأعلى معدل هامشي 25% للدخل الزائد عن 2.04 مليار تومان إيراني. تهدف هذه التحديثات إلى تقديم تخفيف للعمال ذوي الدخل المنخفض بينما تفرض ضريبة أعلى على الدخل المرتفع.

- التقديم والامتثال: لقد أولت الحكومة أهمية للرقمنة في إدارة الضرائب. في عام 2025، يتعين على جميع الأفراد الخاضعين لضريبة الدخل الشخصي، بما في ذلك الموظفين، والمهنيين المستقلين، وأصحاب الأعمال، تقديم إقراراتهم الضريبية إلكترونيًا عبر نظام الضرائب المتكامل لـ INTA. وتشمل الميزات الجديدة نماذج ضريبية مُعَدَّة مسبقًا للموظفين وأدوات محسّنة للتحقق من الحسم والائتمانات. تم تحديد موعد التقديم في نهاية خرداد (20 يونيو)، مع فرض عقوبات على التقديم المتأخر.

- مبادرات الامتثال: قامت الحكومة بتكثيف جهودها للحد من التهرب الضريبي، بما في ذلك المقارنة بين بيانات دافعي الضرائب مع المؤسسات المالية وقواعد بيانات حكومية أخرى. تم زيادة العقوبات على عدم الامتثال، ووسعت INTA قدرتها على التدقيق في القطاعات ذات معدلات الامتثال المنخفضة تاريخيًا.

- إحصائيات هامة: وفقًا للأرقام الرسمية، زاد عدد تقديمات ضريبة الدخل الشخصي بنسبة 18% في عام 2024، حيث تجاوزت نسبة الامتثال 85%. الهدف الحكومي لعام 2025 هو رفع هذه النسبة إلى أكثر من 90% مع نضوج الأنظمة الرقمية.

- التوقعات: بالنظر إلى المستقبل، من المتوقع أن تستمر إيران في تحسين الفئات الضريبية لمواكبة التضخم والتغييرات الاقتصادية. تشمل الإصلاحات الإضافية قيد المناقشة توسيع نطاق النفقات القابلة للاقتطاع وطرح اعتمادات ضريبية مستهدفة لتحفيز مشاركة القوى العاملة والاستثمار.

ضريبة القيمة المضافة (VAT) وتعديلات الضرائب غير المباشرة

مرت ضريبة القيمة المضافة (VAT) في إيران، التي تم إنشاؤها بموجب قانون VAT لعام 2008، بتعديلات كبيرة في السنوات الأخيرة، culminating in further revisions effective for the 2025 fiscal year. تعكس هذه التغييرات جهود الحكومة في تحديث الضرائب غير المباشرة، وإغلاق الثغرات في الامتثال، والتوافق مع الأولويات الاقتصادية المتطورة.

تظل نسبة ضريبة القيمة المضافة القياسية في إيران عند 9%، والتي تشمل 6% ضريبة VAT وطنية و3% ضريبة إقليمية. ومع ذلك، قامت الإدارة الوطنية للضرائب الإيرانية (INTA) بتوسيع نطاق السلع والخدمات الخاضعة للضرائب، وتقليل الإعفاءات وزيادة الإنفاذ. ومن الجدير بالذكر أن التعديل لعام 2022 على قانون VAT، الذي يواصل تشكيل الممارسة في 2025، أدخل الخدمات الرقمية والمعاملات عبر الإنترنت ضمن نطاق VAT لأول مرة، مما يلزم موفري الخدمات الرقمية المحليين والأجانب بالتسجيل ودفع ضريبة القيمة المضافة على المبيعات للمستهلكين الإيرانيين.

تشمل التدابير الرئيسية للامتثال التي نفذتها INTA الاستخدام الإلزامي لمنصات الفواتير الإلكترونية والمبيعات، وتقديم إقرارات VAT إلكترونيًا، ومتطلبات الإبلاغ في الوقت الفعلي للأعمال التي تتجاوز عتبات معينة من العائدات السنوية. ستشهد السنة المالية 2025 عقوبات أكثر صرامة على التقديمات الضريبية غير الدقيقة أو المتأخرة، بالإضافة إلى زيادة تواتر تدقيق القطاعات عالية المخاطر مثل البناء والاتصالات والمنصات الرقمية.

تظل الإعفاءات سارية على السلع الأساسية مثل المواد الغذائية الأساسية، ومنتجات الزراعة غير المعالجة، وبعض الخدمات الطبية. ومع ذلك، فقد تم تضييق قائمة العناصر المعفاة، خاصة للسلع الكمالية والواردات غير الضرورية، كجزء من الجهود لزيادة الإنتاج المحلي والإيرادات. وفقًا لوزارة التعاون والعمل والرفاه الاجتماعي، تهدف هذه التعديلات في ضريبة القيمة المضافة إلى دعم برامج الرفاه الاجتماعي من خلال زيادة الموارد المالية.

- في 2023-2024، مثلت ضريبة القيمة المضافة أكثر من 35% من إجمالي إيرادات الضرائب في إيران، مع زيادة متوقعة في 2025 بسبب أغلفة أوسع وتحسين تدابير الامتثال.

- تجاوز عدد المسجلين لضريبة القيمة المضافة 1.2 مليون كيان بحلول أوائل عام 2024، مما يعكس توسيع الإنفاذ وشمول الاقتصاد الرقمي.

بالنظر إلى المستقبل، من المقرر أن يصبح نظام ضريبة القيمة المضافة في إيران أكثر رقمية واندماجًا مع بيانات الجمارك والبنوك، مما يقلل من فرص التهرب الضريبي. تتوقع استراتيجية الحكومة متوسطة المدى للضرائب، كما حددتها منظمة التنمية الاقتصادية والتقنية في إيران، الاستمرار في توافق السياسة الضريبية غير المباشرة مع أهداف الاستقرار الاقتصادي والرقمنة حتى عام 2027.

التنفيذ، العقوبات، والاتجاهات في التدقيق

ازدادت حدة تنفيذ قوانين الضرائب في إيران في السنوات الأخيرة، مما يعكس جهود الحكومة لزيادة الإيرادات غير النفطية وتعزيز الشفافية المالية. تعد الإدارة الوطنية للضرائب الإيرانية (INTA) الهيئة الرئيسية المسؤولة عن تنفيذ الضرائب ومراقبتها وجمعها. تشمل مهمتها إدارة الضرائب المباشرة، وضريبة القيمة المضافة، والإشراف على الامتثال للوائح الضرائب المتطورة.

فيما يتعلق بالتنفيذ، قامت INTA بتوسيع نطاق وأنظمة أنشطة التدقيق الخاصة بها. نظرًا لمزيد من الأسواق الرقمية، حيث تستخدم الوكالة أنظمة رقمية بزيادة لتقاطع معلومات دافعي الضرائب، مع الاستفادة من تحليلات البيانات لتحديد التباينات والتقارير غير الصحيحة. يتوقع مشروع قانون الميزانية لعام 2025 استمرار الاستثمارات في إدارة الضرائب الإلكترونية، مع التركيز على ربط قواعد البيانات من البنوك والجمارك وسجلات الممتلكات لتسهيل إنشاء حسابات شاملة لدافعي الضرائب.

تخضع العقوبات للامتثال للقوانين الضريبية في إيران بموجب قانون الضرائب المباشرة وقانون الضريبة على القيمة المضافة. تتضمن المخالفات الشائعة التقديم المتأخر، وعدم توفير تقارير دقيقة للإيرادات، والفشل في التسجيل، وعدم دفع الضرائب. على سبيل المثال، يمكن أن يؤدي التقديم المتأخر للإقرارات الضريبية إلى فرض غرامات تصل إلى 30% من الضريبة المستحقة، بينما قد يؤدي التهرب المتعمد إلى متابعة جنائية وعقوبات مالية كبيرة. وقد أدت التعديلات التي تم إجراؤها في السنوات الأخيرة إلى زيادة شدة العقوبات، خاصة بالنسبة للمخالفين المتكررين وأولئك الذين يشاركون في التهرب الضريبي الكبير.

تكشف اتجاهات التدقيق أن INTA قد حولت تركيزها إلى القطاعات عالية المخاطر، بما في ذلك العقارات، والأعمال التجارية للتصدير/الاستيراد، والمهنيين ذوي الدخل العالي. ارتفع عدد عمليات التدقيق التي تم إجراؤها سنويًا، حيث تم الإبلاغ عن أكثر من 200,000 تدقيق للكيانات الفردية والشركات في السنة المالية الأخيرة. من المتوقع أن يؤدي التحول الرقمي لعمليات التدقيق إلى زيادة تغطية التدقيق وتقليل فرص التهرب الضريبي بحلول عام 2025 وما بعدها.

بالنظر إلى المستقبل، من المحتمل أن تصبح الامتثال أكثر تطلبًا للأعمال والأفراد في إيران. من المتوقع أن يؤدي التكامل المستمر لبيانات الضرائب والبنوك والجمارك إلى تحسين اكتشاف الدخل غير المصرح به والمعاملات عبر الحدود. تُعطي استراتيجية الإيرادات الحكومية لعام 2025 وما بعده الأولوية للكفاءة الأكبر في جمع الضرائب والتنفيذ الأكثر صرامة، مما يشير إلى أن دافعي الضرائب سيواجهون تدقيقًا متزايدًا وعقوبات أكثر قسوة على عدم الامتثال.

آثار محددة على القطاعات: الطاقة، التكنولوجيا، والشركات الناشئة

يستمر مشهد قوانين الضرائب في إيران في عام 2025 في تشكيل النتائج الخاصة بالقطاعات، وخاصة في قطاعات الطاقة، والتكنولوجيا، والشركات الناشئة. تواجه كل قطاع متطلبات امتثال دقيقة وحوافز ضريبية، تعكس الأهداف الثنائية للحكومة المتمثلة في تعزيز الإيرادات وتعزيز النمو الاقتصادي المستهدف.

- قطاع الطاقة: بصفتها الدعامة الاقتصادية الأكثر أهمية في إيران، يظل قطاع الطاقة، وخاصة النفط والغاز، خاضعًا لضرائب عالية ورقابة تنظيمية صارمة. تفرض الإدارة الوطنية للضرائب الإيرانية (INTA) امتثالًا ضريبيًا صارمًا، مع الحفاظ على قانون الميزانية لعام 2025 للضريبة الاستثنائية الخاصة على صادرات النفط الخام والتركيز المستمر على توسيع القاعدة الضريبية. على سبيل المثال، تراعي ميزانية عام 2025 النسبة الضريبية للشركات عند 25% لشركات الطاقة، مع رسوم إضافية على الأنشطة الاستخراجية ذات الإيرادات العالية.

- قطاع التكنولوجيا: يتمتع قطاع التكنولوجيا بعدد من الإعفاءات والحوافز لتحفيز الابتكار والتحول الرقمي. وفقًا لـ INTA، يمكن أن تستفيد شركات تكنولوجيا المعلومات المسجلة في نظام حديقة العلوم والتكنولوجيا من فترات إعفاء ضريبي تصل إلى 15 عامًا، شريطة الوفاء بمعايير تتعلق بالاستثمار في البحث والتطوير وخلق القيمة المحلية. وقد وسعت إصلاحات الضرائب لعام 2025 قاعدة الضرائب للاقتصاد الرقمي، مستهدفة منصات التجارة الإلكترونية والخدمات الرقمية لتسجيل VAT والفواتير الإلكترونية، بما يتماشى مع خارطة الطريق للحكومة الإلكترونية التي وضعتها وزارة الاتصالات وتكنولوجيا المعلومات.

- الشركات الناشئة: تواصل بيئة الشركات الناشئة تلقي معاملة ضريبية إيجابية لتشجيع ريادة الأعمال. يمكن للشركات الناشئة المعتمدة من قبل نائب الرئاسة للعلوم والتكنولوجيا الاستفادة من عدة سنوات من إعفاء ضريبة الدخل، وفقًا لتمديد قانون الشركات المعتمدة على المعرفة لعام 2025. ومع ذلك، تتزايد متطلبات الامتثال: يجب على الشركات الناشئة رقمنة محاسبتها بالكامل، والمشاركة في نظام الفواتير الإلكترونية الوطني، والإبلاغ بانتظام عن الشؤون المالية—إجراءات فرضتها INTA لتعزيز الشفافية ومنع التجاوزات.

تشير الإحصائيات الرئيسية للعام الحالي إلى أن إيرادات الضرائب من قطاع الطاقة من المتوقع أن تمثل أكثر من 35% من إجمالي دخل الضرائب، بينما يسهم قطاع التكنولوجيا والشركات الناشئة بحصة متزايدة ولكن لا تزال متواضعة. من المتوقع أن تستمر الحكومة في تضييق قواعد الامتثال، وزيادة الرقمنة، وتقليل الإعفاءات الشاملة مع تعزيز القاعدة الضريبية في ظل الضغوطات المالية. من المرجح أن تتمايز سياسات الضرائب القطاعية بمزيد من التمييز، موازنة احتياجات الإيرادات مع أهداف التنوع الاقتصادي.

الآفاق المستقبلية: الإصلاحات المتوقعة حتى عام 2029

خضع قانون الضرائب في إيران لعدد من الإصلاحات، مع توقع تسارع الزخم حتى عام 2029، حيث تسعى السياسات إلى تحديث النظام، وتوسيع القاعدة الضريبية، وتقليل الاعتماد على الإيرادات النفطية. يتم تحديد الاتجاه الاستراتيجي للحكومة في الخطط الخمسية السادسة والسابعة، التي تؤكد على الاستدامة المالية وزيادة نسب الضرائب إلى الناتج المحلي الإجمالي. من المتوقع أن تشكل العديد من المبادرات والتغييرات الرئيسية ملامح مشهد الضرائب في إيران في عام 2025 وما بعده.

- الرقمنة والأتمتة: تواصل الإدارة الوطنية للضرائب الإيرانية (INTA) تنفيذ رقمنة شاملة للعمليات الضريبية. ويشمل ذلك توسيع الإقرارات الضريبية الإلكترونية، الفواتير الإلكترونية، واستخدام تحليلات البيانات لمراقبة الامتثال. الهدف هو تقليل التهرب الضريبي، وزيادة الكفاءة، وتعزيز خدمات دافعي الضرائب بحلول 2026-2027.

- توسيع القاعدة الضريبية: يعمل صانعو السياسات على تقليل الإعفاءات وجلب المزيد من الأنشطة الاقتصادية، خاصة في الاقتصاد غير الرسمي، ضمن شبكة الضرائب. من المتوقع اقتراح تعديلات تشريعية تستهدف المضاربة في العقارات، والسلع الكمالية، والمنصات الرقمية، بما يتماشى مع الاستراتيجيات الوطنية لزيادة الإيرادات غير النفطية.

- إصلاحات VAT والضرائب غير المباشرة: من المتوقع زيادة تدريجية في نسبة ضريبة القيمة المضافة (VAT) الحالية عند 9%، بالإضافة إلى جهود لتبسيط استرداد ضريبة القيمة المضافة وسد الثغرات. تهدف الحكومة إلى توحيد الضرائب غير المباشرة وتوافقها بشكل أقرب مع المعايير الدولية بحلول عام 2028.

- التعاون الدولي ومكافحة التهرب: تواصل إيران تعزيز أطر مكافحة غسل الأموال (AML) وتبادل المعلومات الضريبية، ساعية إلى تعزيز التوافق مع الممارسات العالمية. من المتوقع أن تكتسب المفاوضات المستمرة بشأن المساعدة الإدارية المتبادلة في الأمور الضريبية وتنفيذ تدابير مكافحة التهرب زخمًا حتى عام 2029.

- الامتثال والتنفيذ: يوجد اتجاه واضح نحو تشديد التعليمات، بما في ذلك زيادة عمليات التدقيق، واستخدام تقنيات مطابقة البيانات، وزيادة العقوبات على عدم الامتثال. أعربت INTA عن نيتها توجيه موارد التنفيذ نحو القطاعات عالية المخاطر ودافعي الضرائب الكبار.

وفقًا لـ INTA، زادت إيرادات الضرائب بنسبة تزيد عن 50% في السنة المالية 2023-2024، وتوقع الحكومة استمرار معدلات النمو ذات الرقم المزدوج مع تطبيق الإصلاحات. بالنظر إلى مستقبل أفضل، من المتوقع أن تكون التعديلات التشريعية المستمرة، وبناء القدرات، وحملات التوعية العامة مركزية لتحقيق الأهداف المالية وضمان الامتثال. الآفاق حتى عام 2029 تشير إلى نظام ضريبي أكثر شفافية وكفاءة وقوة، على الرغم من أن التحديات تظل في التنفيذ وتكيف الجهات المعنية.

الموارد الرسمية والإرشادات للامتثال (على سبيل المثال، intamedia.ir، tax.gov.ir)

لقد خضع النظام الضريبي الإيراني لعدد من الإصلاحات الكبيرة في السنوات الأخيرة، مع تركيز على الرقمنة والشفافية وتوسيع القاعدة الضريبية. بالنسبة لدافعي الضرائب والمهنيين الذين يبحثون عن إرشادات محدثة ودعم الامتثال، تعتبر عدد من الموارد الحكومية الرسمية مركزية في التنقل في المشهد الضريبي المتطور في عام 2025 وما بعده.

-

الإدارة الوطنية للضرائب الإيرانية (INTA):

تعد الإدارة الوطنية للضرائب الإيرانية (INTA) الهيئة الرئيسية المشرفة على جمع الضرائب، والتنفيذ، وتفسير قوانين الضرائب في إيران. يوفر البوابة الرسمية لـ INTA معلومات شاملة عن القوانين الضريبية الحالية، والتعليمات التنفيذية، والتعاميم، والأسئلة الشائعة. كما يستضيف الخدمات الرقمية لتقديم الضرائب، تسجيل دافعي الضرائب، وأنظمة الدفع عبر الإنترنت، مما يدعم الامتثال لأحدث اللوائح. -

بوابة الخدمات الإلكترونية للضرائب:

تعد بوابة الخدمات الإلكترونية للضرائب البنية التحتية الرقمية الرئيسية لـ INTA لدافعي الضرائب. من خلال هذه البوابة، يمكن للأفراد والكيانات القانونية تقديم إقرارات الضرائب، والوصول إلى حساباتهم الضريبية، تتبع المراسلات، واستقبال إشعارات حول المواعيد النهائية والتغييرات القانونية. توسيع البوابة جزء من مبادرة الحكومة المستمرة لتقليل العمليات اليدوية وتعزيز الامتثال من خلال الأتمتة. -

الإعلانات الرسمية والتحديثات التشريعية:

يتم نشر جميع التعديلات الرسمية على قانون الضرائب، بما في ذلك التغييرات الأخيرة مثل تنفيذ إصلاحات قانون VAT وتحديثات القوانين الضريبية المباشرة، على موقع INTA. تصدر الإدارة الوطنية للضرائب الإيرانية بانتظام إرشادات، أوامر تنفيذية، وملاحظات توضيحية – وهي مهمة للمحترفين الذين يتابعون التزامات الامتثال مع استمرار الإصلاحات التشريعية حتى عام 2025. -

الدعم وحل المنازعات:

تقدم INTA قنوات دعم مخصصة من خلال منصاتها عبر الإنترنت، بما في ذلك خطوط المساعدة ونماذج الاستفسار. في مسائل الامتثال أو حل المنازعات المعقدة، يمكن لدافعي الضرائب العثور على إجراءات للاستئناف، وطلبات مراجعة الضرائب، والوصول إلى النماذج القانونية ذات الصلة عبر بوابة الخدمات الإلكترونية للضرائب. -

التقارير الإحصائية وبيانات الامتثال:

يتم نشر تقارير سنوية وإحصائيات رئيسية حول جمع الضرائب، ونتائج التدقيق، والامتثال القطاعي من قبل INTA، مما يوفر الشفافية والمعايير لدافعي الضرائب. هذه التقارير تفيد في التوجهات المستقبلية للتخطيط والامتثال للأعوام المقبلة.

يعتبر البقاء على اطلاع عبر هذه الموارد الرسمية أمرًا ضروريًا للأفراد والشركات في إيران للتنقل عبر متطلبات الضرائب المتطورة، وتجنب العقوبات، والاستفادة من إرشادات الحكومة مع تسريع الإصلاحات في قانون الضرائب حتى عام 2025 وما بعده.

المصادر والمراجع