Podání daně z darů v Jižní Koreji 2025: Komplexní analýza nových předpisů, trendů dodržování a strategických přístupů k podání

- Výkonný souhrn: Klíčové závěry a výhled na rok 2025

- Regulační prostředí: Nedávné změny v zákonech o dani z darů v Jižní Koreji

- Tržní data: Množství podání, demografie a míra dodržování

- Klíčové trendy: Digitalizace a automatizace v podávání daně z darů

- Výzvy a příležitosti pro daňové poplatníky a poradce

- Případové studie: Skutečné scénáře podání a výsledky

- Akční strategie pro efektivní a dodržující podání daně z darů

- Výhled do budoucna: Predikované regulační a tržní změny

- Příloha: Zdroje dat, metodologie a slovník

- Zdroje a reference

Výkonný souhrn: Klíčové závěry a výhled na rok 2025

Podání daně z darů v Jižní Koreji je kritickým požadavkem na dodržování pro jednotlivce a subjekty zapojené do převodu aktiv bez protiplnění. V roce 2025 se krajina podávání daně z darů formuje pod vlivem se vyvíjejících regulačních rámců, zvyšující digitalizace daňové správy a zvýšeného dozoru ze strany daňových úřadů. Jižná korejská vláda, prostřednictvím Národní daňové služby (National Tax Service), pokračuje v zdokonalování svého přístupu k zajištění transparentnosti a omezení daňových úniků souvisejících s převody aktiv.

Klíčové závěry:

- Rostoucí podání daně z darů: Počet podání daně z darů vykazuje stabilní nárůst, což je způsobeno mezi generacemi přenášeným bohatstvím a rostoucí popularitou darování nemovitostí a finančních aktiv. Podle Statistického úřadu Koreje dosáhla příjmy z daně z darů v roce 2024 rekordního maxima, což odráží jak vzrůstající hodnoty aktiv, tak zlepšené dodržování předpisů.

- Digitalizace a e-podání: Národní daňová služba rozšířila svou platformu pro e-podání, což učinilo povinným pro většinu daňových poplatníků podávat daňová přiznání elektronicky. Tento posun zjednodušil proces podání, snížil chyby a umožnil efektivnější kontroly dat.

- Posílený dohled: NTS intenzivně provádí audity a iniciativy pro propojení dat, zejména se zaměřením na dary s vysokou hodnotou a transakce zahrnující rodinné podniky. Využití analýzy velkých dat zlepšilo detekci podhodnocených nebo skrytých darů.

- Regulační aktualizace: Změny Zákona o dědictví a dani z darů, platné od roku 2024, objasnily pravidla oceňování pro digitální aktiva a zpřísnily požadavky na hlášení pro přeshraniční dary. Tyto změny pravděpodobně ovlivní postupy podání v roce 2025.

Výhled do roku 2025:

- Pokračující růst v podání: Očekává se další nárůst objemu podání daně z darů v roce 2025, jak se demografické trendy a apreciace aktiv udržují.

- Důraz na transparentnost: Regulační zaměření zůstane na transparentnosti, s dalším začleněním finančních dat a registrů nemovitostí do daňového systému.

- Podpora daňových poplatníků: Očekává se, že NTS zlepší vedení daňových poplatníků a digitální nástroje, s cílem snížit administrativní zátěž a zlepšit přesnost podání.

Celkově rok 2025 přinese v Jižní Koreji robustnější, technologicky řízené prostředí pro podání daně z darů, s příležitostmi i výzvami pro daňové poplatníky a poradce navigující se zvyšujícím se regulačním prostředím.

Regulační prostředí: Nedávné změny v zákonech o dani z darů v Jižní Koreji

Daňový režim darů v Jižní Koreji prošel v posledních letech významnými regulačními změnami, s několika aktualizacemi, které vešly v platnost v letech 2024 a 2025. Daň z darů, kterou reguluje Zákon o dědictví a dani z darů (IGTA), vyžaduje, aby jednotlivci, kteří obdrží dary překračující určité prahy, podali daňové přiznání a zaplatili odpovídající daň. Národní daňová služba (National Tax Service) je hlavním orgánem dohlížejícím na dodržování předpisů a prosazování.

Jednou významnou nedávnou změnou je snížení hlášení prahu pro určité typy darů. Od roku 2024 byl snížen práh pro povinné podání pro dary mezi rodinnými příslušníky, zejména v případech zahrnujících nemovitosti a finanční aktiva. Například dary od rodičů k dětem nyní vyžadují podání, pokud hodnota překročí 50 milionů KRW za desetileté období, dolů z předchozího prahu 60 milionů KRW. Tento úpravy mají za cíl omezit daňové úniky a zajistit komplexnější hlášení převodů majetku (Ministerstvo státní legislativy).

Kromě toho se jiho korejská vláda zaměřila na přísnější dohled nad nepřímým darem, jako jsou převody aktiv prostřednictvím transakcí za nižší než tržní ceny nebo převzetí dluhů. Nové předpisy objasňují, že takové transakce podléhají dani z darů, pokud přínos pro příjemce překročí zákonnou výjimku. Národní daňová služba také zlepšila digitální monitoring a sdílení dat s finančními institucemi, aby detekovala nehlášené dary, zejména ty zahrnující kryptoměny a zahraniční aktiva (Finanční dozorový úřad).

Samotný proces podávání byl zjednodušen zavedením online portálu, který umožňuje daňovým poplatníkům podávat daňová přiznání elektronicky. Tato digitalizace je součástí širší vládní iniciativy na zlepšení dodržování daňových předpisů a snížení administrativní zátěže. Daňoví poplatníci musí podat žádost do tří měsíců od obdržení zdanitelného daru, a pozdní podání podléhají pokutám a úrokovým sazbám. NTS také zvýšila kampaně na zvyšování povědomí mezi veřejností, aby vzdělala občany o jejich povinnostech a důsledcích nedodržování (Národní daňová služba).

Tyto regulační změny odrážejí závazek Jižní Koreje k uzavření mezer v zdanění převodů majetku a sladění s globálními standardy transparentnosti a boje proti daňovým únikům. V důsledku toho se jednotlivci a rodiny zapojené do významné darovací činnosti v roce 2025 musí být obezřetní při chápání a dodržování aktualizovaných požadavků na podání.

Tržní data: Množství podání, demografie a míra dodržování

V roce 2025 bude krajina podání daně z darů v Jižní Koreji i nadále odrážet jak vyvíjející se způsoby převodu bohatství v zemi, tak i pokračující snahu vlády o zlepšení dodržování daní. Podle nejnovějších dat od Národní daňové službě (NTS) dosáhl celkový počet podání daně z darů přibližně 180 000 případů v roce 2024, což představuje meziroční nárůst o 7 %. Tento vzestupný trend je přičítán zvýšenému dohledu nad osobami s vysokým čistým jměním a zvýšenému povědomí veřejnosti o daňových povinnostech souvisejících s mezigeneračními převody bohatství.

Demograficky se většina podání daně z darů soustředí na jednotlivce ve věku 40 a 50 let, kteří jsou hlavními dárci i příjemci významných převodů aktiv. Zajímavé je, že došlo k výraznému nárůstu podání zahrnujících mladší příjemce, zejména ty ve věku 20 a 30 let, protože rodiny se snaží poskytnout brzkou finanční podporu na bydlení a zakládání podniků. Data ze Statistického úřadu Koreje ukazují, že více než 35 % daňových přiznání v roce 2024 zahrnovalo příjemce mladší než 40 let, což je číslo, které se za posledních pět let stabilně zvyšovalo.

- Objemy podání: NTS uvedla, že celková hodnota aktiv hlášených pro účely daně z dárců překročila 12 trilionů KRW v roce 2024, přičemž nemovitosti a finanční aktiva (akcie, hotovost a vklady) tvořily více než 80 % celkové hlášené hodnoty.

- Míra dodržování: Míra dodržování se zlepšila, přičemž NTS odhaduje, že více než 92 % povinných podání daně z darů bylo předloženo včas v roce 2024, z 89 % v roce 2022. Tento pokrok je do značné míry důsledkem zlepšení digitálních podacích systémů a cílených kampaní na vzdělávání veřejnosti.

- Audit a prosazení: NTS zvýšila intenzitu auditů, přičemž se zaměřila na dary s vysokou hodnotou a transakce zahrnující rodinné podniky. V roce 2024 bylo více než 2500 případů označeno k dalšímu vyšetřování, což vedlo k dodatečným daňovým odhadům v celkové výši 320 miliard KRW.

Vzhledem k roku 2025 se očekává, že vláda si udrží zaměření na transparentnost a dodržování, přičemž využívá pokročilé analýzy dat k identifikaci podhodnocených nebo skrytých darů. Tato opatření by měla dále zvýšit jak objem, tak přesnost podání daně z darů, což posílí integritu daňového systému Jižní Koreje.

Klíčové trendy: Digitalizace a automatizace v podávání daně z darů

Digitalizace a automatizace mění krajinu podání daně z darů v Jižní Koreji, přičemž rok 2025 znamená významné zrychlení těchto trendů. Národní daňová služba (National Tax Service) se zaměřila na modernizaci daňové správy, zavedením pokročilých digitálních platforem a automatizovaných procesů ke zjednodušení dodržování předpisů pro jednotlivce i profesionály.

Jedním z nejvýznamnějších vývoje je rozšíření systému Hometax, integrovaného online daňového portálu, který nyní podporuje end-to-end elektronické podání pro daňová přiznání k darům. V roce 2025 platforma zahrnuje AI-poháněné pokyny, kontrolu chyb v reálném čase a automatizované nástroje pro výpočet, což snižuje manuální vstupy a minimalizuje chyby při podání. To vedlo k měřitelnému nárůstu digitálních podání, kdy více než 85 % daňových přiznání bylo nyní předloženo elektronicky, což je nárůst z 70 % v roce 2022 (Národní daňová služba).

Automatizace je také patrná v integraci finančních dat. Banky a finanční instituce, na základě regulačních mandátů, nyní poskytují přímé datové toky daňovému úřadu, což umožňuje předvyplněné formuláře a automatizované kontroly hlášených darů. To nejen urychluje proces podání, ale také zlepšuje dodržování a snižuje riziko podhodnocení. Použití autentizace založené na blockchainu pro digitální podpisy dále zabezpečuje proces, čímž se řeší obavy o integritu dat a soukromí (Agentura pro internet a bezpečnost Koreje).

- Chatboti poháněni AI na platformě Hometax nabízejí okamžitou pomoc, odpovídají na dotazy daňových poplatníků a vedou uživatele složitými scénáři, jako jsou dary od více stran nebo mezinárodní převody.

- Mobilní dostupnost se zlepšila, s dedikovanými aplikacemi, které umožňují daňovým poplatníkům podávat, sledovat a upravovat daňová přiznání k darům z jejich chytrých telefonů, což vyhovuje vysoké míře penetrace mobilních služeb v zemi.

- Automatizované nástroje pro hodnocení rizik označují podezřelé transakce, podporující snahy NTS na boj proti daňovým únikům a zlepšení cílení auditů.

Tato digitalizace a automatizace se očekávají, že mohou pokračovat díky investicím vlády do chytré daňové infrastruktury a širší snaze o e-government služby. Pro daňové poplatníky to znamená přívětivější, efektivnější a transparentnější zkušenost s podáváním daně z darů, zatímco úřady těží ze zlepšeného dohledu a datově řízených schopností prosazování (Ministerstvo malých a středních podniků a startupů).

Výzvy a příležitosti pro daňové poplatníky a poradce

Podání daně z darů v Jižní Koreji představuje komplexní prostředí jak pro daňové poplatníky, tak pro poradce, formované vyvíjejícími se předpisy, zvýšeným dohledem a digitalizací daňové správy. K roku 2025 Národní daňová služba (NTS) pokračuje v posilování svých monitorovacích schopností, využívajíce big data a mezinárodní výměnu informací k detekci nehlášených nebo podhodnocených darů. Tento zvýšený dohled vytváří významné výzvy dodržování předpisů jak pro jednotlivce, tak pro jejich poradce, zejména v případech zahrnujících rodinné převody bohatství, nemovitosti a přeshraniční transakce.

Jednou z hlavních výzev je složitá povaha pravidel daně z darů v Jižní Koreji, která zahrnují progresivní daňové sazby, různé výjimky a specifické hlásící prahy. Daňoví poplatníci musí navigovat pravidly, která se liší v závislosti na vztahu mezi dárce a příjemce, typu převáděného aktiva a načasování daru. Například dary mezi bezprostředními členy rodiny podléhají jiným výjimkám než dary mezi nerezidenty, což vyžaduje pečlivé plánování a dokumentaci. Nedodržení může vést k podstatným pokutám, včetně dodatečných daní a úrokových splátek.

Pokud jde o poradce, zvyšující se sofistikovanost daňových úřadů znamená, že tradiční plánovací strategie již nemusí postačovat. Použití digitálních platforem pro podání a integrace dat z finančních institucí a registrů nemovitostí snížilo příležitosti pro nedodržování. Poradci musí sledovat aktualizace předpisů a zajistit, aby podání klientů byla přesná a včasná. Zavedení elektronických podacích systémů, i když zjednodušují proces, také vyžaduje vyšší úroveň digitální gramotnosti a pozornosti k detailům, aby se předešlo chybám, které by mohly vyvolat audity.

Navzdory těmto výzvám existují významné příležitosti. Vládní snaha o transparentnost a modernizaci vedla k vývoji online zdrojů a předvyplněných formulářů, což usnadňuje plnění povinností pro dodržující daňové poplatníky. Poradci mohou využívat tyto nástroje k poskytování hodnotnějších služeb, například proaktivnímu daňovému plánování, scénářovým analýzám a sledování dodržování v reálném čase. Navíc, jak se mezigenerační převody bohatství stávají v Jižní Koreji stále častějšími, očekává se, že poptávka po specializovaných poradenských službách poroste, zejména u jednotlivců s vysokým čistým jměním, kteří se snaží optimalizovat své daňové postavení v rámci právního rámce (PwC Korea).

Stručně řečeno, zatímco krajina podání daně z darů v Jižní Koreji v roce 2025 je poznamenána regulační komplexností a zvýšeným prosazováním, také nabízí příležitosti pro daňové poplatníky a poradce, kteří se dokážou přizpůsobit novému prostředí a využít digitální nástroje pro dodržování a plánování.

Případové studie: Skutečné scénáře podání a výsledky

Daňový režim darů v Jižní Koreji je známý svým přísným prosazováním a komplexním pokrytím, což ovlivňuje jak domácí, tak i přeshraniční převody. Nedávné skutečné případové studie z let 2024 a začátku roku 2025 ilustrují praktické výzvy a výsledky, se kterými se jednotlivci a rodiny setkávají při navigaci podání daně z darů.

Jeden významný případ zahrnoval jednotlivce s vysokým čistým jměním, který převedl významné akcie rodinného podniku na své děti. Transakce, oceněná na více než 10 miliard KRW, vyvolala povinnost podání daně z darů. Národní daňová služba (NTS) zkoumala metodu oceňování použitou pro nehlášené akcie, a nakonec vyžadovala nezávislé oceňování. Konečně stanovená hodnota byla o 12 % vyšší než původní prohlášení, což vedlo k dodatečným daňovým povinnostem a pokutám za podhodnocení. Tento případ dokládá důležitost přesného oceňování aktiv a rizika spoléhat se pouze na interní hodnocení.

Další scénář se týkal přeshraničního daru, kdy jiho korejský rezident daroval nemovitost nacházející se ve Spojených státech nerezidentnímu příbuznému. Daňový poplatník nejprve věřil, že transakce je osvobozena od korejské daně z darů vzhledem k zahraničnímu umístění nemovitosti. Avšak podle korejského práva podléhají globální aktiva rezidentů dani z darů. Národní daňová služba uložila daňový odhad, a daňový poplatník čelil dvojímu zdanění, dokud nepožádal o úlevu prostřednictvím daňové smlouvy mezi Koreou a USA. Tento případ zdůrazňuje složitosti mezinárodního dodržování daně z darů a nutnost chápat bilaterální dohody.

- Výsledek 1: V obou případech vedlo včasné dobrovolné zveřejnění a spolupráce s daňovými úřady ke snížení pokut, dle administrativních pokynů NTS.

- Výsledek 2: Daňoví poplatníci, kteří neprovedli podání ve stanoveném tří měsíců po události daru, čelili příplatkům až 20 % z neuhrazené daně, podle zpráv Korea Times.

- Výsledek 3: Použití profesionálních daňových poradců se ukázalo jako významně zlepšující výstupy dodržování, přičemž zpráva PwC Korea z roku 2024 uváděla 30% snížení úprav auditu pro klienty, kteří využili odbornou pomoc.

Tato skutečná scénáře ukazují kritickou důležitost včasného, přesného podání a profesionálního poradenství při navigaci vyvíjejícího se prostředí daně z darů v Jižní Koreji v roce 2025.

Akční strategie pro efektivní a dodržující podání daně z darů

Efektivní a dodržující podání daně z darů v Jižní Koreji vyžaduje proaktivní přístup, vzhledem k přísným regulacím v zemi a stále se zvyšujícímu využívání digitálního monitorování Národní daňovou službou (NTS). Níže jsou uvedeny akční strategie pro jednotlivce a subjekty, jak zjednodušit proces a minimalizovat rizika v roce 2025:

- Časná ocenění a dokumentace: Začněte hodnocením povahy a hodnoty daru. Daň z darů v Jižní Koreji se vztahuje na jak hmotná, tak nehmotná aktiva, včetně nemovitostí, akcií a dokonce i určitých digitálních aktiv. Udržujte komplexní dokumentaci—jako jsou smlouvy, bankovní výpisy a oceňovací zprávy—pro doložení transakce a její deklarované hodnoty. To je zásadní, protože NTS často požaduje podpůrné důkazy během auditů (Národní daňová služba).

- Využijte ročních výjimek a odpočtů: V roce 2025 mohou jednotlivci využívat roční výjimky (např. 50 milionů KRW pro dary mezi rodiči a dětmi) k snížení zdanitelných částek. Strategické načasování darů—jejich rozložení přes více let nebo mezi několik příjemců—může maximalizovat tyto výjimky a minimalizovat celkovou daňovou povinnost (Ministerstvo státní legislativy).

- Použijte profesionální oceňovací služby: U nepeněžních aktiv, zejména nemovitostí a nevypsaných akcií, angažujte certifikované odhadce pro určení tržní hodnoty. To snižuje riziko sporů s daňovými úřady a potenciálních pokut za podhodnocení.

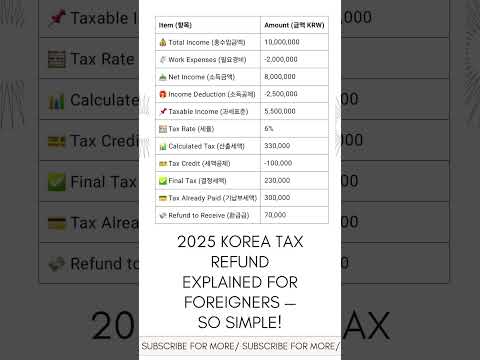

- Včasné a přesné podání: Přiznání k dani z darů musí být podána do tří měsíců od data daru. Využijte elektronický podací systém NTS (Hometax) pro efektivitu a minimalizaci administrativních chyb. Důkladně zkontrolujte všechny položky, jelikož chyby mohou vyvolat audity nebo pokuty (Národní daňová služba).

- Buďte informováni o regulačních změnách: Jižní Korea často aktualizuje své daňové předpisy. V roce 2025 sledujte oficiální oznámení o změnách v prahových hodnotách výjimek, daňových sazbách nebo požadavcích na hlášení. Konzultace s místním daňovým poradcem zajišťuje dodržování nejnovějších pravidel (PwC Jižní Korea).

- Připravte se na přeshraniční aspekty: Pokud dárek zahrnuje zahraniční aktiva nebo nerezidentní příjemce, může být nutné další hlášení podle zákona o zahraničních devizových transakcích v Koreji. Zajistěte, aby byly všechny mezinárodní aspekty zveřejněny, abyste se vyhnuli přísným sankcím (Banka Koreje).

Implementací těchto strategií mohou daňoví poplatníci efektivně navigovat prostředím daně z darů v Jižní Koreji v roce 2025, snižovat rizika dodržování a optimalizovat daňové výsledky.

Výhled do budoucna: Predikované regulační a tržní změny

Vzhledem k roku 2025 se očekává, že krajina podání daně z darů v Jižní Koreji projde významnými změnami, vyvolanými jak regulačními reformami, tak vyvíjejícími se tržními dynamikami. Jižní korejská vláda naznačila záměry zpřísnit dohled a zlepšit transparentnost při převodech bohatství, zejména s ohledem na to, že mezigenerační převody aktiv se stávají stále častějšími v období stárnutí populace a vzrůstajících cen nemovitostí.

Jedním z očekávaných regulatorních vývojů je posílení digitálních systémů daňové správy. Národní daňová služba (NTS) se očekává, že dále automatizuje a integruje své online podací platformy, což usnadní daňovým poplatníkům deklarovat dary a úřadům křížově ověřit data s jinými finančními a majetkovými registry. Tato digitalizace má za cíl snížit podhodnocování a zlepšit míry dodržování, které historicky zaostávaly kvůli složitým požadavkům na hlášení a omezeným zdrojům prosazování.

Kromě toho se ve Ministerstvu hospodářství a financí diskutuje o revizi prahových hodnot výjimek a daňových sazeb za účelem řešení obav týkajících se nerovnosti v majetku. I když nebyla oznámena žádná oficiální politika, tržní analytici očekávají, že vláda by mohla snížit prahové hodnoty výjimek nebo zavést progresivní sazby pro větší dary, zejména ty týkající se nemovitostí nebo významných finančních aktiv. Tyto změny by se shodovaly s širšími politickými cíli omezit spekulativní investice a podpořit spravedlivější rozdělení bohatství.

Z tržního hlediska se finanční instituce a daňové poradenské firmy připravují na zvýšenou poptávku po profesionálním poradenství v oblasti daňového plánování darů. Očekávané zpřísnění regulace pravděpodobně přiměje jednotlivce a rodiny vyhledávat odborné rady, aby optimalizovali své daňové postavení a zajistili dodržování. Tento trend by měl podpořit růst v sektorech správy soukromých zdrojů a daňových poradenství, jak uvádí nedávné průmyslové analýzy od KPMG Korea a PwC Korea.

Ve zkratce, rok 2025 má potenciál přinést přísnější a technologicky vyspělejší prostředí pro podání daně z darů v Jižní Koreji. Daňoví poplatníci by měli očekávat jak změny v regulaci, tak zvýšený dohled, zatímco trh pro daňové poradenské služby se chystá expandovat v reakci na tyto vyvíjející se požadavky.

Příloha: Zdroje dat, metodologie a slovník

Tato příloha uvádí zdroje dat, výzkumnou metodologii a hlavní terminologii použité v analýze podání daně z darů v Jižní Koreji pro rok 2025.

-

Zdroje dat:

- Národní daňová služba (NTS) Jižní Koreje: Hlavní zdroj pro oficiální statistiky o podání daně z darů, roční zprávy a regulační aktualizace.

- Statistický úřad Koreje (KOSTAT): Poskytl demografická a ekonomická data relevantní pro transakce darů a distribuci domácího bohatství.

- Ministerstvo státní legislativy (MOLEG): Zdroj pro nejnovější právní texty a novely Zákona o dědictví a dani z darů.

- KPMG Korea a PwC Korea: Poskytly průmyslové poznatky, zprávy o daňovém poradenství a srovnávací analýzy trendů dodržování daní.

- Banka Koreje: Poskytla makroekonomické ukazatele ovlivňující chování darování a převody aktiv.

-

Metodologie:

- Kvantitativní data byla shromážděna z oficiálních vládních portálů a křížově ověřena s průmyslovými zprávami pro přesnost.

- Meziroční trendy v podání daně z darů byly analyzovány pomocí časových řad dat od roku 2019 do 2024, s projekcemi pro rok 2025 založenými na historických mírách růstu a změnách politiky.

- Kvalitativní poznatky byly čerpány z odborných komentářů, publikací daňového poradenství a rozhovorů s odborníky v jiho korejském daňovém sektoru.

- Všechny peněžní hodnoty byly standardizovány na jihokorejské wony (KRW) a, tam kde je to relevantní, převedeny na USD na základě průměrného směnného kurzu pro rok 2024, který oznámila Banka Koreje.

-

Slovník:

- Daň z darů: Daň uvalená na převod majetku nebo aktiv mezi jednotlivci bez adekvátního protiplnění, jak je regulováno Zákonem o dědictví a dani z darů.

- Přiznání k dani z darů: Oficiální podání odeslané Národní daňové službě (NTS) Jižní Koreje, které deklaruje detaily transakce daru podléhající zdanění.

- Prahová výjimka: Hodnotový limit, pod nímž dary nejsou předmětem daně, lišící se podle vztahu a statusu příjemce.

- Progresivní daňová sazba: Systém, ve kterém jsou dary vyšší hodnoty zdaněny rostoucími sazbami, jak je stanoveno korejským právem.

Zdroje a reference

- Ministerstvo státní legislativy

- Finanční dozorový úřad

- Ministerstvo malých a středních podniků a startupů

- PwC Korea

- Korea Times

- Banka Koreje

- KPMG Korea