Indholdsfortegnelse

- Oversigt over Indiens skattesystem i 2025

- Nøgleændringer i direkte og indirekte skatter

- Overholdelseskrav og frister

- GST-udvikling: Seneste opdateringer og indvirkning

- Indkomstskattesatser og fradrag: Hvad er nyt?

- Virksomhedsskattrends og incitamenter til startups

- Digital beskatning og kryptovaluta-reguleringer

- Case-studier: Virkelige indvirkninger på enkeltpersoner og virksomheder

- Statistiske højdepunkter fra Finansministeriet

- Fremtidig udsigt: Skattereformer og politisk køreplan (2025-2030)

- Kilder & Referencer

Oversigt over Indiens skattesystem i 2025

Indiens skattesystem i 2025 forbliver en tostrenget struktur, der omfatter direkte og indirekte skatter, administreret primært af Indkomstskattemyndigheden og Central Board of Indirect Taxes and Customs (CBIC). Direkte skatter, især indkomstskat og selskabsskat, pålægges enkeltpersoner og virksomheder, mens indirekte skatter, primært Goods and Services Tax (GST), gælder for leveringen af varer og tjenester i hele landet.

Under det nuværende regime fortsætter personlig indkomstskat med at tilbyde skatteydere et valg mellem det gamle skattesystem — som tillader forskellige fritagelser og fradrag — og det nyere nedsatte regime under sektion 115BAC, som fraskriver de fleste fritagelser for lavere satser. For vurderingsåret 2025-26 er det nye skatteregime nu standard, med satser der starter ved 5% for indkomst over ₹3 lakh og topper ved 30% for indkomst over ₹15 lakh, ifølge Indkomstskattemyndigheden. Selskabsskattesatser forbliver på 22% (plus tillæg og afgifter) for indenlandske selskaber, der ikke modtager incitamenter, og 15% for nye fremstillingsvirksomheder.

GST, der er trådt i kraft siden 2017, er stabiliseret som den primære indirekte skat, som omfatter forskellige centrale og statslige afgifter. GST-rådet, det øverste beslutningsorgan, fortsætter med at gennemgå satser og overholdelseskrav med det mål at forenkle og udvide skattebasen. I 2025 overstiger GST-indsamlinger konsekvent ₹1,6 lakh crore om måneden, hvilket afspejler robust overholdelse og økonomisk genopretning (Central Board of Indirect Taxes and Customs).

Overholdelsen bliver i stigende grad digitaliseret. Indsendelse af indkomstskat, TDS/TCS-betalinger og GST-afregninger administreres alle gennem online portaler, med e-verifikation og forudifyldte formularer, der sigter mod at forbedre skatteyderens oplevelse og minimere fejl (Indkomstskattemyndigheden). Håndhævelse af e-fakturering under GST, som nu er obligatorisk for virksomheder med en omsætning over ₹5 crore, styrker gennemsigtigheden og begrænser unddragelse (Central Board of Indirect Taxes and Customs).

Nøgestatistik for regnskabsåret 2023-24 viser direkte skatteindtægter på over ₹19,58 lakh crore og GST-indtægter, der overstiger ₹19,67 lakh crore, hvilket indikerer et balanceret bidrag fra begge skattearter (Finansministeriet). Med udsigt til fremtiden fokuserer politikken på at rationalisere GST-satserne og yderligere udvide skattebasen, med regeringen der sigter mod øget frivillig overholdelse og højere digital integration. Reformen som ansigtløse vurderinger og løbende tvistbilægningsordninger forventes at øge effektiviteten og tilliden til skattesystemet.

Nøgleændringer i direkte og indirekte skatter

Den indiske skatte-landskab fortsætter med hurtigt at udvikle sig, efterhånden som regeringen fokuserer på at udvide skattebasen, forenkle overholdelsen og fremme økonomisk vækst. I regnskabsåret 2025 er der blevet indført flere nøgleændringer i både direkte og indirekte skatter, som afspejler politikprioriteter og behovet for robust indtægtsindsamling.

Direkte skatter

- Personlig indkomstskat: Finansloven for 2024 opretholdt det nye nedsatte skatteregime som standard for individuelle skatteydere, med uændrede skattesatser for regnskabsåret 2024-25. Regimet fortsætter med at tilbyde lavere satser, men færre fritagelser og fradrag. Skatteydere kan stadig vælge det gamle regime med eksisterende tilladelser. Regeringen har også hævet grænsen for formodet beskatning for fagfolk til Rs. 75 lakh, forudsat at 95% af indtægterne er digitale, hvilket yderligere incitamenterer digitale transaktioner Central Board of Direct Taxes.

- Selskabsskat: Den nedsatte selskabsskat på 15% for nye fremstillingsvirksomheder, der er etableret før 31. marts 2024, er ikke blevet forlænget. Virksomheder, der nu er etableret efter denne dato, vender tilbage til de normale satser. Surcharge på visse indkomstkategorier er blevet rationaliseret for at reducere den samlede skattebyrde på højværdi-transaktioner Central Board of Direct Taxes.

- TDS og overholdelse: Nye bestemmelser kræver øget rapportering og overholdelse, især for digitale transaktioner og højværdi-betalinger. Regeringen udnytter teknologi gennem sin Årlige Informations-erklæring (AIS) og e-verifikation for at forbedre overholdelsen og opdage manglende rapportering Central Board of Direct Taxes.

Indirekte skatter

- Goods and Services Tax (GST): GST-satserne har forblevet stabile generelt, men regeringen fortsætter med at rationalisere satserne på udvalgte varer og tjenester. E-fakturering er nu obligatorisk for virksomheder med en omsætning over Rs. 5 crore, hvilket styrker gennemsigtigheden og minimerer skatteunddragelse Goods and Services Tax Council.

- Customs Duties: Union Budget 2024-25 foreslog selektive stigninger og reduktioner i toldsatserne for at tilskynde indenlandsk fremstilling og tilpasse sig “Make in India”-målene. Afgiftene på nøglekomponenter inden for elektronik og vedvarende energisektorer er blevet rationaliseret Central Board of Indirect Taxes and Customs.

- Overholdelsesforanstaltninger: Brugen af kunstig intelligens og dataanalyse af skattemyndighederne forventes at intensiveres, med strengere kontrol af krav til input skattekreditter (ITC) og krydstjek af angivelser Central Board of Indirect Taxes and Customs.

Udsigt

Med fokus på digitalisering og gennemsigtighed forventes regeringen at strømline skatteadministrationen yderligere og udvide skattebasen i de kommende år. Fortsat forbedringer i overholdelsesteknologi er sandsynlige, sammen med inkrementelle politiske justeringer for at støtte økonomiske prioriteter og indtægtsmål.

Overholdelseskrav og frister

Indiens skatteoverholdelseslandskab i 2025 styres primært af Indkomstskatteloven fra 1961 og GST-regimet under Central Goods and Services Tax Act fra 2017. Både direkte (indkomstskater) og indirekte (GST) skatter kræver streng overholdelse af indsendelsesplaner og proceduremæssige mandater.

- Indkomstskatteoverholdelse: For vurderingsåret (AY) 2025-26 skal individuelle skatteydere (andet end dem, der er underlagt revision) indsende deres indkomstskatteerklæringer (ITR) inden 31. juli 2025. Virksomheder og fagfolk, der kræver revision, skal indsende inden 31. oktober 2025. Skatteydere, der er underlagt transfer pricing-bestemmelser, har indtil 30. november 2025 til at indsende. Forsinkelser medfører sene gebyrer under sektion 234F og potentiel rente på ubetalte skatter (Indkomstskattemyndigheden).

- Forskuds skat: Individuelle og selskaber med skatteforpligtelse der overstiger ₹10.000 i et regnskabsår skal betale forskudsskat i fire rater: 15. juni, 15. september, 15. december og 15. marts, i henhold til sektion 211. Manglende overholdelse fører til renteansvar under sektioner 234B og 234C (Indkomstskattemyndigheden).

- Skat trukket ved kilde (TDS) og skat opkrævet ved kilde (TCS): Enheder, der trækker TDS/TCS, skal indbetale beløb månedligt (senest den 7. i den følgende måned) og indsende kvartalsvise regnskaber (Form 24Q, 26Q, 27Q osv.) inden for de fastsatte tidsrammer. Udstedelse af certifikater (Form 16/16A) deadline gælder også (Protean (tidligere NSDL), TDS Central Processing Cell).

- GST-overholdelse: Registrerede skatteydere skal indsende månedlige GSTR-1 (udgående leverancer) senest den 11. og GSTR-3B (sammendsætningsafregning) senest den 20. i den følgende måned. Kvartalsvise indsendere (under QRMP-ordningen) har alternative deadlines. Den årlige GST-afregning (GSTR-9) for regnskabsåret 2024-25 forfalder den 31. december 2025. Manglende overholdelse medfører sene gebyrer og renter (Goods and Services Tax Council).

- Reviderede og sene indsendelser: Reviderede eller sene ITRs for AY 2025-26 kan indsendes indtil 31. december 2025 eller før afslutningen af vurderingen, alt efter hvad der kommer først (Indkomstskattemyndigheden).

- Lovpligtig revision og rapportering: Selskaber og firmaer, der overstiger den angivne omsætning, skal gennemføre lovpligtige revisioner og indsende skatterevisionsrapporter (Form 3CA/3CB & 3CD) senest den 30. september 2025 (The Institute of Chartered Accountants of India).

Med regeringens løbende digitaliseringsindsats og stigende brug af analyser til compliance-vurdering forventes strammere håndhævelse og automatiserede meddelelser i 2025 og fremad. Skatteydere rådes til regelmæssigt at tjekke officielle portaler for opdateringer og følge de ændrede krav.

GST-udvikling: Seneste opdateringer og indvirkning

Goods and Services Tax (GST) i Indien, implementeret i juli 2017, markerede en betydelig transformation i landets indirekte skatte-landskab ved at inkludere flere statslige og centrale skatter i en samlet struktur. Siden sin indførelse har GST gennemgået en konstant udvikling med bemærkelsesværdige opdateringer og politikændringer, især da regeringen sigter mod at forenkle overholdelsen og forbedre indtægterne i årene op til 2025.

I 2024 og frem mod 2025 har GST-rådet fortsat en central rolle i at vejlede ændringerne i GST-regimet. Nøgleudviklinger inkluderer rationalisering af skattesatser på flere varer og tjenester, udvidelse af e-fakturering til virksomheder med lavere omsætningsgrænser samt løbende forbedringer af GSTN (Goods and Services Tax Network) portalen for at lette mere effektive indsendelser og datakonsolidering.

En af de største compliance-opdateringer er forbedringen af e-faktureringssystemet. Gældende fra august 2023 blev tærsklen for obligatorisk e-fakturering sænket til Rs. 5 crore i samlet omsætning, med det formål at bringe flere virksomheder under realtidsfaktureringsrapportering og begrænse skatteunddragelse. Denne tærskel forventes yderligere at blive sænket, da regeringen sigter mod universel e-fakturering inden 2025, hvilket i høj grad vil øge gennemsigtigheden og automatisere skattekreditmatchning (Goods and Services Tax Network).

Satsrationalisering forbliver på dagsordenen. I sine 50. og efterfølgende møder har GST-rådet diskuteret at samle 12% og 18% satserne til en enkelt sats for at forenkle strukturen, selvom implementeringen stadig afventes. Sådanne ændringer forventes at reducere klassifikationskonflikter og retssager, hvilket gør overholdelse lettere for virksomheder (Press Information Bureau, Government of India).

Overholdelsen er blevet mere datadrevet med indførelsen af kunstig intelligens og analyser for at opdage uoverensstemmelser i fordelene ved Input Tax Credit (ITC) og bekæmpe svigagtige praksisser. Introduktionen af forudifyldte erklæringer baseret på leverandørindberetninger er under pilotforsøg, hvilket forventes at lette overholdelsesbyrden for små og mellemstore virksomheder (SMEs) (Central Board of Indirect Taxes & Customs).

Nøgestatistikker afspejler stabil vækst i GST-indsamlinger. I begyndelsen af 2024 har månedlige brutto GST-indtægter konsekvent oversteget Rs. 1,5 lakh crore, med en tendens der forventes at fortsætte i 2025 på grund af forbedret overholdelse og en bredere base. Regeringens fokus er nu på at strømline tvistbilægningsprocesser og introducere et omfattende GST Appellate Tribunal, der forventes at være operationelt inden 2025 for effektivt at løse verserende sager (Finansministeriet, Government of India).

Set fremad er GST i Indien klar til yderligere digital transformation, strammere overholdelsesrammer og en mere forenklet satsstruktur. Disse ændringer har til formål at øge letheden ved at drive forretning, øge skatteindtægterne og minimere retsager, hvilket sikrer, at GST-regimet forbliver en hjørnesten i Indiens skattesystem frem til 2025 og fremad.

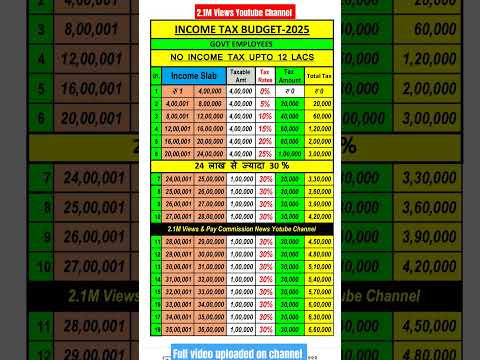

Indkomstskattesatser og fradrag: Hvad er nyt?

Regnskabsåret 2024-25 markerer betydelige udviklinger i Indiens indkomstskattesystem, der påvirker både individuelle skatteydere og virksomheder. Den mest iøjnefaldende ændring er den fortsatte vægt på det “nye skatteregime” under sektion 115BAC i Indkomstskatteloven, som regeringen har positioneret som det standard skatteregime fra vurderingsåret (AY) 2024-25 og fremad. Skatteydere kan stadig vælge det gamle regime, som tilbyder forskellige fritagelser og fradrag, men skal udtrykke dette valg eksplicit i deres skatteerklæring eller via Form 10-IEA for dem med erhvervsindkomst. Det nye regime har forsimplede, lavere skattesatser, men fjerner de fleste fradrag og fritagelser (Indkomstskattemyndigheden).

-

Reviderede satser (FY 2024-25, AY 2025-26):

De nye regimes skattesatser er som følger:- Op til ₹3 lakh: Nil

- ₹3,00,001 til ₹6,00,000: 5%

- ₹6,00,001 til ₹9,00,000: 10%

- ₹9,00,001 til ₹12,00,000: 15%

- ₹12,00,001 til ₹15,00,000: 20%

- Over ₹15,00,000: 30%

(Indkomstskattemyndigheden)

-

Rabat og standardfradrag:

Sektion 87A-rabatten forbliver tilgængelig for indkomst op til ₹7 lakh under det nye regime, hvilket sikrer ingen skatteforpligtelse for dem under denne tærskel. For ansatte og pensionister er et standardfradrag på ₹50,000 nu tilladt under det nye regime også (Indkomstskattemyndigheden). -

Ændringer i fradrag og fritagelser:

Det nye regime tillader ikke de fleste fradrag (f.eks. under sektioner 80C, 80D, HRA, LTA), med det mål at forenkle overholdelsen. Dog forbliver visse fradrag som arbejdsgiverens bidrag til NPS (sektion 80CCD(2)) og frivillig pension (sektion 10(10C)) tilgængelige (Indkomstskattemyndigheden). -

Overholdelse og udsigt:

Skatteydere skal nu omhyggeligt vurdere, hvilket regime der er mere gavnligt hvert år, i betragtning af tabet af fradrag versus lavere satser. Central Board of Direct Taxes (CBDT) fortsætter med at digitalisere og strømline indsendelse af erklæringer, med forudifyldte erklæringer og e-verifikation, der bliver normen (Central Board of Direct Taxes). I de kommende år forventes yderligere rationalisering mod færre fritagelser og øget digital overholdelse, i overensstemmelse med regeringens erklærede mål om et mere gennemsigtigt skattemiljø.

Virksomhedsskattrends og incitamenter til startups

Indiens virksomhedsskattemiljø har gennemgået betydelig transformation i de seneste år, med fokus på at stimulere investeringer, forenkle overholdelse og støtte startup-økosystemet. For vurderingsåret 2025–26 og fremad er der forventning om politisk kontinuitet og inkrementelle reformer.

Virksomhedsskatte satser og ændringer i regimet

Indien tilbyder i øjeblikket en nedsat selskabsskattesats på 22% (plus gældende tillæg og afgifter) for indenlandske virksomheder, der ikke gør krav på specificerede fritagelser og incitamenter, i henhold til sektion 115BAA. For nye fremstillingsvirksomheder, der er etableret efter 1. oktober 2019 og påbegynder produktion før 31. marts 2024, er en lavere sats på 15% tilgængelig under sektion 115BAB. Den grundlæggende selskabsskat for andre indenlandske virksomheder forbliver på 30% (Indkomstskattemyndigheden).

Regeringen har i sin Union Budget for 2024–25 signaliseret stabilitet i skattesatserne med det mål at fremme et forudsigeligt skatteregime for virksomheder. Ingen større ændringer i selskabsskattesatser eller -tilskud er blevet foreslået for regnskabsåret 2024–25, hvilket styrker investorernes tillid. Dog forventes en fortsat rationalisering af skatteoverholdelsesprocedurer, herunder ansigtløse vurderinger og appeller, for yderligere at strømline processerne (Central Board of Direct Taxes).

Incitamenter til startups og overholdelse

Den indiske regering fortsætter med at støtte sin flagskib Startup India initiativ, der tilbyder skatteincitamenter til berettigede startups. Sektion 80-IAC i Indkomstskatteloven giver berettigede startups, der er etableret mellem 1. april 2016 og 31. marts 2025, mulighed for at kræve en skattefradrag på 100% af overskuddene i tre på hinanden følgende år ud af ti siden etableringen. Berettigelsesvinduet blev forlænget i Budget 2024 for at støtte økosystemet yderligere (Indkomstskattemyndigheden).

Startups drager også fordel af fritagelse for engle-skat (sektion 56(2)(viib)) for investeringer fra godkendte investorer og DPIIT-anerkendte startups, hvilket adresserer bekymringer om værdiansættelsesrelaterede skatteforpligtelser (Department for Promotion of Industry and Internal Trade). Lovpligtig overholdelse inkluderer dog årlige indsendelser, dokumentation for anerkendelse og overholdelse af foreskrevne betingelser.

Nøgestatistikker og udsigt

Virksomhedsskatteindtægter for FY 2023–24 nåede et rekordhøjt beløb på ₹9,57 lakh crore, hvilket understreger robust rentabilitet og formalisering i sektoren (Press Information Bureau). Procentdelen af startup-registreringer fortsætter med at vokse, med over 1,2 lakh DPIIT-anerkendte startups pr. begyndelsen af 2024. Set fremad forventes regeringen at opretholde gunstige skattepolitikker for virksomheder og startups, med fokus på digital overholdelse, lethed ved at drive forretning og målrettede incitamenter for at katalysere privat sektor vækst.

Digital beskatning og kryptovaluta-reguleringer

Indiens tilgang til digital beskatning og kryptovaluta-regulering fortsætter med at udvikle sig hurtigt i 2025, hvilket afspejler både indenlandske prioriteter og internationale tendenser. Regeringen har intensiveret bestræbelserne på at beskatte digitale transaktioner og regulere den voksende kryptosektor med det mål at øge indtægterne og sikre finansiel stabilitet.

Digital beskatning: Equalisation Levy, der blev indført i 2016 og udvidet i 2020 til at dække e-handelsoperatører, forbliver en hjørnesten i Indiens digitale skatte-regime. Fra 2025 pålægges der en 2% afgift på bruttoindtægter, der opnås af ikke-residente e-handelsvirksomheder fra indiske brugere. Disse bestemmelser målretter globale digitale giganter uden fysisk tilstedeværelse i Indien. Regeringen fortsætter, gennem Indkomstskattemyndigheden, med at præcisere omfang og overholdelse, især i lyset af den udviklende internationale konsensus om digital beskatning under OECD/G20 Inklusive Rammer.

- Indsamlingen af Equalisation Levy har vist en stabil stigning, hvor Press Information Bureau rapporterer over ₹4.000 crore indsamlet for FY 2023-24, med forventninger til yderligere vækst, efterhånden som digital handel ekspanderer.

- Regeringen har signaleret vilje til at genbesøge digitale skatteforanstaltninger i overensstemmelse med en multilaterale løsning, hvis OECD-pillar one-aftalen bliver afsluttet og implementeret.

Kryptovaluta-reguleringer: Siden 2022 har Indien pålagt en 30% skat på gevinster fra overdragelse af “virtuelle digitale aktiver” (VDAs), herunder kryptovalutaer og NFTs, ledsaget af en 1% skat trukket ved kilde (TDS) på overdragelser over foreskrevne grænser. Disse regler, der administreres af Central Board of Direct Taxes (CBDT), kræver, at kryptovaluta-børser og handlere opretholder detaljerede optegnelser og indsender erklæringer i overensstemmelse hermed.

- Regeringens seneste budgetforslag bekræftede det eksisterende regime, uden lettelser på skattesatser eller TDS, hvilket signalerer en fortsat forsigtig holdning.

- Finansministeriet har understreget investeringsbeskyttelse, overholdelse af anti-hvidvaskningslovgivning og robust rapportering som prioriteter, med løbende konsultationer om en mulig omfattende lovgivningsmæssig ramme.

- Indtægterne fra skatterelaterede kryptovalutaer forbliver beskedne i forhold til forventningerne, med begrænset deltagelse fra den formelle sektor på grund af høje skattesatser og reguleringsusikkerhed.

Udsigt (2025 og frem): Indiens digitale beskatningsramme forventes at forblive dynamisk, med mulig tilpasning til globale standarder, når internationale aftaler bliver tydelige. For kryptovalutaer forventes det nuværende skatte- og overholdelsesregime at bestå på kort sigt, selvom et specifikt reguleringsforslag muligvis dukker op. Virksomheder og investorer bør overvåge opdateringer fra Finansministeriet og Indkomstskattemyndigheden for ændringer i lovgivningen, overholdelsesforpligtelser og håndhævelses-trends, efterhånden som Indien balancerer innovation med regulering i den digitale økonomi.

Case-studier: Virkelige indvirkninger på enkeltpersoner og virksomheder

Indiens skatte-landskab fortsætter med at udvikle sig, hvilket direkte påvirker enkeltpersoner og virksomheder gennem lovgivningsmæssige opdateringer, overholdelseskrav og håndhævelsesforanstaltninger. Det regnskabsår 2024-2025 indeholder flere bemærkelsesværdige case-studier, der afspejler hvordan politik og administration former virkelige resultater.

- Ansigtløs vurdering og individuelle skatteydere: Det ansigtløse vurderingsregime under Indkomstskatteloven fra 1961 har betydeligt ændret oplevelsen for individuelle skatteydere. For eksempel i FY 2024-25 fik en ansat i Bengaluru en meddelelse under sektion 143(1) på grund af uoverensstemmelser i Form 26AS og den indsendte erklæring. Skatteyderen løste uoverensstemmelsen via e-Proceedings-portalen, hvilket illustrerer hvordan digitaliseringen har strømlinet overholdelsen og reduceret det fysiske interface, og dermed minimeret korruption og vilkårlighed. Denne sag typificerer regeringens fokus på gennemsigtighed og skatteydernes bekvemmelighed (Indkomst skattemyndigheden).

- MSMEs og GST-overholdelse: Mikros, små og mellemstore virksomheder (MSMEs) påvirkes betydeligt af Goods and Services Tax (GST) overholdelse. I 2025 stod en tekstilproducent i Surat overfor en midlertidig forretningsafbrydelse på grund af forsinkede GST-afregninger, hvilket resulterede i suspension af GST-registrering og afbrydelse i flowet af input skattekreditter. Intervention via GST-klagebehandlingsordningen og efterfølgende overholdelse genoprettede forretningsdriften. Dette illustrerer den kritiske betydning af rettidig GST-overholdelse og rollen af digitale portaler i løsning af virksomhedsspørgsmål (Goods and Services Tax Council).

- Multinationale selskaber og transfer pricing: Et globalt IT-selskab i Hyderabad gennemgik en transfer pricing-revision for vurderingsåret 2022-23, hvilket førte til en 2025-afgørelse. Selskabet stod over for betydelige justeringer og bøder på grund af utilstrækkelig dokumentation og benchmarking for inter-virksomhedstransaktioner. Efter at have præsenteret revideret dokumentation og engageret sig med tvistbilægningspanelet, blev bøderne reduceret. Denne sag fremhæver den fortsatte kontrol over grænseoverskridende transaktioner og behovet for robust overholdelse af transfer pricing (Central Board of Direct Taxes).

- Højt nettoformue personer og TDS: En fremtrædende ejendomsinvestor blev underlagt en skattemæssig undersøgelse under sektion 133A i 2025 for påstået manglende fradrag af skat trukket ved kilde (TDS) på lejeindtægter betalt til ikke-residenter. Sagen blev løst efter retrospektiv fradrag og betaling af TDS, sammen med rente. Dette understreger det stigende fokus på højværditransaktioner og grænseoverskridende overholdelseskrav (Indkomstskattemyndigheden).

Disse eksempler viser, at det indiske skattesystem i 2025 er præget af øget digitalisering, realtids compliance-overvågning og målrettet håndhævelse — tendenser, der forventes at intensiveres, efterhånden som myndighederne udnytter teknologi og dataanalyse i de kommende år.

Statistiske højdepunkter fra Finansministeriet

Finansministeriet spiller en central rolle i at forme og overvåge skatte-landskabet i Indien, ved at levere detaljerede statistiske data om skatteindtægter, overholdelsesniveauer og finansielle tendenser. For regnskabsåret 2024-25 er Indiens skatteindtægter fortsat stigende, hvilket afspejler både øget økonomisk aktivitet og forbedrede overholdelsesforanstaltninger. Ifølge foreløbige data offentliggjort af Finansministeriet forventes det, at de samlede skatteindtægter for regeringen overstiger ₹38 lakh crore i FY 2024-25, op fra ₹33,61 lakh crore i FY 2023-24, hvilket repræsenterer robust tocifret vækst.

- Direkte skatter: Central Board of Direct Taxes (CBDT) rapporterede, at netto direkte skatteindtægter (selskabsskat og personlig indkomstskat) for april-februar 2024 beløb sig til ₹16,68 lakh crore — en stigning på over 17% sammenlignet med samme periode året før. For FY 2024-25 forventes direkte skatter at bidrage med over 53% af de samlede brutto skatteindtægter.

- Indirekte skatter: Central Board of Indirect Taxes and Customs (CBIC) indikerede, at Goods and Services Tax (GST) indsamlinger konsekvent har krydset ₹1,5 lakh crore mærket per måned i 2024. Den gennemsnitlige månedlige brutto GST-indsamling i perioden april-februar 2024 var cirka ₹1,68 lakh crore, med den årlige GST-indtægt, der er målrettet til ₹20,14 lakh crore for FY 2024-25.

- Skat-til-BNP-forhold: Skat-til-BNP-forholdet, en vigtig indikator for finansiel styrke, forventes at nå 11,7% i 2024-25, ifølge Union Budget-dokumenter. Dette markerer en forbedring fra de 11,4% der blev registreret i 2023-24.

- Digitalisering og overholdelse: Den igangværende vedtagelse af digitale skatteadministrationværktøjer, såsom ansigtløse vurderinger og e-fakturering, har bidraget til bedre overholdelse og reduceret unddragelse, som fremhævet i seneste opdateringer fra Indkomstskattemyndigheden.

- Udsigt: Ministeriet forventer vedvarende vækst i skatteindtægterne i de kommende år, drevet af formalisering af økonomien, udvidelse af skattebasen og fortsatte reformer i skatteadministrationen.

Overordnet set understreger disse statistiske højdepunkter regeringens fokus på at styrke indtægtsmobilisering, mens der udnyttes teknologi til at forbedre gennemsigtighed og skatteydernes service. For de seneste og detaljerede statistiske udgivelser opfordres interessenter til at konsultere Finansministeriet og dets tilknyttede afdelinger.

Fremtidig udsigt: Skattereformer og politisk køreplan (2025–2030)

Indiens skatteregime gennemgår en betydelig transformation, da landet tilpasser sine finanspolitiske tiltag til de udviklende økonomiske prioriteter. Perioden fra 2025 til 2030 er klar til yderligere skattereformer, drevet af behovet for enkelhed, effektivitet og vækststimulering. Union Budget 2024-25 fortsatte den seneste tendens med fokus på stabilitet og inkrementelle ændringer, mens der signaleres hensigt om dybere reformer på mellemlang sigt. Nøglelovgivningsmæssige og politiske udviklinger forventes at forme fremtiden for direkte og indirekte beskatning i Indien.

- Reformer af direkte skatter: Der er vedvarende momentum for at rationalisere strukturen for personlig og selskabsindkomstskatter. Regeringens erklærede mål er at gøre direkte skatter “simplere og mere forudsigelige”, muligvis gennem yderligere reduktion af skattesatser, udvidelse af basen og udfasning af fritagelser. Det nye skatteregime med lavere satser og færre fradrag er sat til at blive yderligere incitamenteret og gradvist blive standard systemet. Teknologidrevet overholdelse — såsom ansigtløse vurderinger og robust e-indsendelse — vil blive endnu mere fremtrædende, hvilket øger gennemsigtigheden og reducerer retssager. Den direkte skatte-kode, selvom den stadig er under overvejelse, kan få fornyet opmærksomhed for at codificere og modernisere indkomstskatteloven inden 2030 (Central Board of Direct Taxes).

- Goods and Services Tax (GST): Siden sin lancering har GST oplevet regelmæssig rationalisering, og GST-rådet forventes at fortsætte med at forbedre satsstrukturer og overholdelsesnormer gennem 2025–2030. Der er løbende diskussioner om at fusionere 12% og 18% satserne og bringe petroleumprodukter under GST. Regeringen fokuserer også på at bruge AI og big data til compliance-overvågning, tætte huller og udvide skattebasen. Med GST-indsamlinger, der konsekvent stiger — månedlige indtægter, der gennemsnitligt lå på ₹1,5 lakh crore i begyndelsen af 2025 — forventes yderligere forenkling for at støtte økonomisk formalisering (GST Council).

- International beskatning og digital økonomi: Som grænseoverskridende digitale transaktioner stiger, kan Indien forfine sin tilgang til beskatning af den digitale økonomi, i overensstemmelse med globale initiativer under OECD/G20 Inklusive Rammer. Equalisation Levy og ændringer i nexus regler kan blive yderligere tilpasset nye forretningsmodeller (Indkomstskattemyndigheden, Finansministeriet).

- Overholdelse og teknologi: Automatisering, AI-baseret risikoprofilering, og blockchain til e-fakturering vil sandsynligvis blive centrale i skatteadministrationen. Regeringens initiativer som “Transparent Taxation”-platformen vil yderligere lette overholdelsen og minimere skatteyderens interface (Indkomstskattemyndigheden).

Overordnet set peger Indiens skattepolitikkøreplan fra 2025 til 2030 mod større digitalisering, udvidelse af basen og forenkling, med det mål at fremme overholdelse, investering og bæredygtig indtægtsvækst.

Kilder & Referencer

- Indkomstskattemyndigheden

- Finansministeriet

- The Institute of Chartered Accountants of India

- Union Budget for 2024–25

- Startup India

- Department for Promotion of Industry and Internal Trade