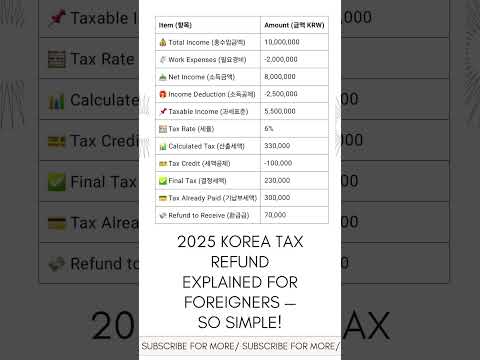

Gaveafgift indberetning i Sydkorea 2025: Omfattende analyse af nye regler, compliance tendenser og strategiske indberetningsindsigt

- Resumé: Nøglefund og udsigt for 2025

- Regulatorisk landskab: Seneste ændringer i sydkoreanske gaveafgiftslove

- Markeddata: Indberetningsvolumener, demografi og compliance-rater

- Nøgletrends: Digitalisering og automatisering i gaveafgift indberetning

- Udfordringer og muligheder for skattydere og rådgivere

- Case studier: Virkelige indberetningsscenarier og resultater

- Handlingsorienterede strategier for effektiv og compliant gaveafgift indberetning

- Fremtidige udsigter: Forventede regulatoriske og markedudviklinger

- Appendiks: Datakilder, metodologi og ordliste

- Kilder & Referencer

Resumé: Nøglefund og udsigt for 2025

Indberetning af gaveafgift i Sydkorea er et kritisk compliancekrav for enkeltpersoner og enheder involveret i overførsel af aktiver uden vederlag. I 2025 er landskabet for gaveafgift indberetning præget af udviklende reguleringsrammer, øget digitalisering af skatteadministrationen og øget kontrol fra skattemyndighederne. Den sydkoreanske regering, gennem National Tax Service (National Tax Service), fortsætter med at forfine sin tilgang for at sikre gennemsigtighed og begrænse skattesnyd relateret til aktivoverførsler.

Nøglefund:

- Stigende gaveafgift indberetninger: Antallet af gaveafgift indberetninger har vist en konstant stigning, drevet af intergenerationel formueoverdragelse og den voksende popularitet af at give fast ejendom og finansielle aktiver. Ifølge Statistics Korea nåede gaveafgiftsindtægter et rekordhøjt niveau i 2024, hvilket afspejler både stigende aktivværdier og forbedret compliance.

- Digitalisering og e-indberetning: National Tax Service har udvidet sin e-indberetningsplatform, hvilket gør det obligatorisk for de fleste skattydere at indsende gaveafgiftserklæringer elektronisk. Dette skift har strømline indberetningsprocessen, reduceret fejl og muliggøre mere effektive data-krydskontroller.

- Forstærket håndhævelse: NTS har intensiveret revisioner og data-matchende initiativer, som især retter sig mod gaver af høj værdi og transaktioner, der involverer familiedrevne virksomheder. Brug af big data-analyse har forbedret opdagelsen af underindberettede eller skjulte gaver.

- Regulatoriske opdateringer: Ændringer i loven om arv og gaveafgift, der trådte i kraft fra 2024, har afklaret vurderingsregler for digitale aktiver og strammet rapporteringskravene for grænseoverskridende gaver. Disse ændringer forventes at påvirke indberetningspraksis i 2025.

Udsigt for 2025:

- Fortsat vækst i indberetninger: Volumen af gaveafgift indberetninger forventes at stige yderligere i 2025, efterhånden som demografiske tendenser og aktivvækst vedvarer.

- Fokus på gennemsigtighed: Regulators fokus vil forblive på gennemsigtighed, med yderligere integration af finansielle data og ejendomregistre i skattesystemet.

- Støtte til skattydere: NTS forventes at styrke vejledningen til skattydere og digitale værktøjer med det formål at reducere compliance-byrder og forbedre nøjagtigheden i indberetninger.

Generelt vil 2025 se et mere robust, teknologi-drevet gaveafgift indberetningsmiljø i Sydkorea, med både muligheder og udfordringer for skattydere og rådgivere, der navigerer i det udviklende regulatoriske landskab.

Regulatorisk landskab: Seneste ændringer i sydkoreanske gaveafgiftslove

Sydkoreas gaveafgift regime har undergået bemærkelsesværdige regulatoriske ændringer i de seneste år, med flere opdateringer, der trådte i kraft gennem 2024 og videre ind i 2025. Gaveafgiften, der reguleres af loven om arv og gaveafgift (IGTA), kræver, at enkeltpersoner, der modtager gaver, som overstiger visse grænser, indgiver en gaveafgiftserklæring og betaler den tilsvarende skat. National Tax Service (National Tax Service) er den primære myndighed, der fører tilsyn med compliance og håndhævelse.

En væsentlig nylig ændring er sænkningen af rapporteringsgrænsen for visse typer gaver. Fra 2024 er tærsklen for obligatorisk indberetning blevet reduceret for gaver mellem familiemedlemmer, især i tilfælde, der involverer fast ejendom og finansielle aktiver. For eksempel kræver gaver fra forældre til børn nu indberetning, hvis værdien overstiger KRW 50 millioner over en ti-årig periode, ned fra de tidligere KRW 60 millioner. Denne justering sigter mod at begrænse skattesnyd og sikre en mere omfattende rapportering af formueoverførsler (Ministry of Government Legislation).

Derudover har den sydkoreanske regering strammet sin kontrol med indirekte gaver, såsom overførsel af aktiver gennem under markedspriser eller påtagelse af gæld. De reviderede regler præciserer, at sådanne transaktioner er underlagt gaveafgift, hvis fordelene for modtageren overstiger den lovbestemte undtagelse. National Tax Service har også forbedret digital overvågning og datadeling med finansielle institutioner for at opdage uindberettede gaver, især dem der involverer kryptovaluta og udenlandske aktiver (Financial Supervisory Service).

Selve indberetningsprocessen er blevet strømlinet gennem introduktionen af en online portal, der gør det muligt for skattydere at indsende gaveafgiftserklæringer elektronisk. Denne digitalisering er en del af en bredere regeringsinitiativ til at forbedre skattecompliance og reducere administrative byrder. Skattydere skal indgive inden for tre måneder efter at have modtaget en skattepligtig gave, og sent indberettede erklæringer er underlagt bøder og renteomkostninger. NTS har også øget offentlige oplysningskampagner for at uddanne borgerne om deres forpligtelser og konsekvenserne af manglende compliance (National Tax Service).

Disse regulatoriske ændringer afspejler Sydkoreas engagement i at lukke smuthuller i beskattelsen af formueoverførsler og tilpasse sig globale standarder for gennemsigtighed og bekæmpelse af skattesnyd. Som følge heraf må enkeltpersoner og familier, der engagerer sig i betydelige gaveaktiviteter i 2025, være opmærksomme på at forstå og overholde de opdaterede indberetningskrav.

Markeddata: Indberetningsvolumener, demografi og compliance-rater

I 2025 afspejler Sydkoreas gaveafgift indberetningslandskab både landets udviklende formueoverførsel mønstre og regeringens fortsatte indsats for at forbedre skattecompliance. Ifølge de seneste data fra National Tax Service (NTS) nåede det samlede antal gaveafgift indberetninger cirka 180.000 tilfælde i 2024, hvilket repræsenterer en stigning på 7 % år-til-år. Denne opadgående tendens skyldes øget kontrol af høj-nettoværdi individer og øget offentlig opmærksomhed om skatteforpligtelser relateret til intergenerationel formueoverførsel.

Demografisk er størstedelen af gaveafgift indberetninger koncentreret blandt enkeltpersoner i 40’erne og 50’erne, som både er de primære givere og modtagere af betydelige aktivoverførsler. Bemærkelsesværdigt har der været en markant stigning i indberetninger, der involverer yngre modtagere, især dem i 20’erne og 30’erne, da familier søger at yde tidlig finansiel støtte til bolig og opstart af virksomheder. Data fra Statistics Korea viser, at over 35 % af gaveafgiftserklæringerne i 2024 involverede modtagere under 40 år, et tal der er steget støt i de seneste fem år.

- Indberetningsvolumener: NTS rapporterede, at den samlede værdi af aktiver, der blev erklæret til gaveafgift, oversteg KRW 12 trillioner i 2024, med fast ejendom og finansielle aktiver (aktier, kontanter og indskud), der udgjorde over 80 % af den samlede erklærede værdi.

- Compliance-rater: Compliance-raterne er forbedret, da NTS vurderer, at over 92 % af de krævede gaveafgift indberetninger blev indsendt til tiden i 2024, op fra 89 % i 2022. Denne forbedring skyldes i høj grad forbedrede digitale indberetningssystemer og målrettede offentlige uddannelseskampagner.

- Revision og håndhævelse: NTS har intensiveret revisioner, især med fokus på gaver af høj værdi og transaktioner, der involverer familiedrevne virksomheder. I 2024 blev over 2.500 sager flaget til yderligere undersøgelse, hvilket resulterede i yderligere skattevurderinger på i alt KRW 320 milliarder.

Ser man fremad mod 2025, forventes regeringen at opretholde sit fokus på gennemsigtighed og compliance, ved at udnytte avanceret dataanalyse til at identificere underindberettede eller skjulte gaver. Disse foranstaltninger forventes at øge både volumen og nøjagtighed i gaveafgift indberetninger, hvilket styrker integriteten i Sydkoreas skattesystem.

Nøgletrends: Digitalisering og automatisering i gaveafgift indberetning

Digitalisering og automatisering omformer landskabet for gaveafgift indberetning i Sydkorea, med 2025 som et betydeligt accelerationspunkt for disse trends. National Tax Service (National Tax Service) har prioriteret moderniseringen af skatteadministrationen og introducerer avancerede digitale platforme og automatiserede processer for at strømline compliance for både enkeltpersoner og fagfolk.

En af de mest bemærkelsesværdige udviklinger er udvidelsen af Hometax-systemet, en integreret online skatteportal, der nu understøtter end-to-end elektronisk indberetning for gaveafgiftserklæringer. I 2025 inkluderer platformen AI-drevet vejledning, realtidsfejlkontrol og automatiserede beregningsværktøjer, der reducerer manuel indtastning og minimerer indberetningsfejl. Dette har resulteret i en målbar stigning i digitale indberetningsrater, hvor over 85 % af gaveafgiftserklæringerne nu indsendes elektronisk, op fra 70 % i 2022 (National Tax Service).

Automatisering er også tydelig i integrationen af finansielle data. Banker og finansielle institutioner, under regulerende mandater, giver nu direkte datafeeds til skattemyndigheden, hvilket muliggør forudfyldte formularer og automatisk krydsverificering af rapporterede gaver. Dette fremskynder ikke kun indberetningsprocessen, men forbedrer også compliance og reducerer risikoen for underindberetning. Brugen af blockchain-baseret autentifikation til digitale signaturer sikrer yderligere processen og adresserer bekymringer om dataintegritet og privatliv (Korea Internet & Security Agency).

- AI-drevne chatbots på Hometax-platformen tilbyder realtidsassistance, besvarer skattyderes spørgsmål og guider brugere gennem komplekse scenarier, såsom multi-part gaver eller internationale overførsler.

- Mobiltilgængelighed er forbedret, med dedikerede apps, der giver skattydere mulighed for at indgive, spore og ændre gaveafgiftserklæringer fra smartphones, hvilket imødekommer landets høje mobilpenetration.

- Automatiserede risikovurderingsværktøjer markerer mistænkelige transaktioner og støtter NTS’s bestræbelser på at bekæmpe skattesnyd og forbedre revisionsmålretning.

Denne digitalisering og automatisering trends forventes at fortsætte, drevet af regeringens investering i smart skatteinfrastruktur og et bredere pres for e-regeringstjenester. For skattydere resulterer det i en mere brugervenlig, effektiv og gennemsigtig gaveafgift indberetningsoplevelse, mens myndigheder drager fordel af forbedret tilsyn og datadrevne håndhævelsesmuligheder (Ministry of SMEs and Startups).

Udfordringer og muligheder for skattydere og rådgivere

Gaveafgift indberetning i Sydkorea præsenterer et komplekst landskab for både skattydere og rådgivere, præget af udviklende regler, øget kontrol og digitalisering af skatteadministrationen. Fra 2025 fortsætter National Tax Service (National Tax Service) med at forbedre sine overvågningsmuligheder og udnytte big data og grænseoverskridende informationsudveksling for at opdage uindberettede eller underindberettede gaver. Denne øgede overvågning skaber betydelige compliance-udfordringer for enkeltpersoner og deres rådgivere, især i tilfælde, der involverer familieformueoverførsler, fast ejendom og grænseoverskridende transaktioner.

En af de primære udfordringer er den indviklede natur af Sydkoreas gaveafgiftsregler, som inkluderer progressive skattesatser, forskellige undtagelser og specifikke rapporteringsgrænser. Skattydere skal navigere i regler, der varierer baseret på forholdet mellem giver og modtager, typen af overførte aktiver og tidspunktet for gaven. For eksempel er gaver mellem nære familiemedlemmer underlagt forskellige undtagelsesgrænser sammenlignet med dem mellem ikke-slægtninge, hvilket kræver omhyggelig planlægning og dokumentation. Manglende overholdelse kan resultere i betydelige bøder, herunder yderligere skatter og renteomkostninger.

For rådgivere betyder den stigende sofistikerethed af skattemyndighederne, at traditionelle planlægningsstrategier muligvis ikke længere er tilstrækkelige. Brugen af digitale platforme til indberetning og integrationen af data fra finansielle institutioner og ejendomregistre har reduceret mulighederne for manglende compliance. Rådgivere skal holde sig ajour med regulatoriske opdateringer og sikre, at klienternes indberetninger er nøjagtige og rettidige. Indførelsen af elektroniske indberetningssystemer, mens de strømline processen, kræver også et højere niveau af digital færdigheder og opmærksomhed på detaljer for at undgå fejl, der kan udløse revisioner.

På trods af disse udfordringer er der bemærkelsesværdige muligheder. Regeringens fokus på gennemsigtighed og modernisering har ført til udviklingen af online ressourcer og forudfyldte formularer, hvilket gør det lettere for compliant skattydere at opfylde deres forpligtelser. Rådgivere kan udnytte disse værktøjer til at levere værdiskabende tjenester, såsom proaktiv skatteplanlægning, scenarieanalyse og realtids compliance overvågning. Derudover, da intergenerationel formueoverførsel bliver mere almindelig i Sydkorea, forventes efterspørgslen efter specialiserede rådgivningstjenester at vokse, især blandt højnettoindividuer, der ønsker at optimere deres skattepositioner inden for det juridiske rammeværk (PwC Korea).

Sammenfattende, mens landskabet for gaveafgift indberetning i Sydkorea i 2025 er præget af regulatorisk kompleksitet og øget håndhævelse, tilbyder det også muligheder for skattydere og rådgivere, der kan tilpasse sig det nye miljø og udnytte digitale værktøjer til compliance og planlægning.

Case studier: Virkelige indberetningsscenarier og resultater

Sydkoreas gaveafgift regime er kendt for sin strenge håndhævelse og omfattende dækning, der påvirker både indenlandske og grænseoverskridende overførsler. Nylige virkelige case studier fra 2024 og begyndelsen af 2025 illustrerer de praktiske udfordringer og resultater, som enkeltpersoner og familier står overfor, når de navigerer i gaveafgift indberetninger.

En bemærkelsesværdig sag involverede en højnettoindivid, der overførte betydelige aktier i en familiedrevet virksomhed til deres børn. Transaktionen, der var værdiansat til over KRW 10 milliarder, udløste en obligatorisk gaveafgift indberetning. National Tax Service (National Tax Service) granskede vurderingsmetoden, der blev brugt til de unoterede aktier, og krævede i sidste ende en uafhængig vurdering. Den endelige vurderede værdi var 12 % højere end den oprindelige erklæring, hvilket resulterede i yderligere skatteforpligtelser og bøder for underindberetning. Denne sag understreger vigtigheden af præcis aktievurdering og risiciene ved at stole udelukkende på interne vurderinger.

Et andet scenarie involverede en grænseoverskridende gave, hvor en sydkoreansk resident gav fast ejendom beliggende i USA til en ikke-resident slægtning. Skattyderen troede oprindeligt, at transaktionen var undtaget fra koreansk gaveafgift på grund af ejendommens udenlandske beliggenhed. Imidlertid er globale aktiver for residensberettigede underlagt gaveafgift efter koreansk lov. National Tax Service pålagde en skattevurdering, og skattyderen stod over for dobbeltbeskatning, indtil lettelse blev søgt gennem skatteaftalen mellem Korea og USA. Denne sag fremhæver kompleksiteten ved international gaveafgifts compliance og nødvendigheden af at forstå bilaterale aftaler.

- Resultat 1: I begge tilfælde førte rettidig frivillig offentliggørelse og samarbejde med skattemyndighederne til nedsatte bøder, i henhold til NTS’s administrative retningslinjer.

- Resultat 2: Skattydere, der ikke indsendte inden for den lovbestemte tre-måneders periode efter gavehendelsen, stod over for tillæg på op til 20 % af den ubetalte skat, som rapporteret i Korea Times.

- Resultat 3: Brug af professionelle skatterådgivere viste sig at forbedre compliance-resultaterne betydeligt, idet PwC Korea 2024 rapporten bemærkede en reduktion på 30 % i revisionsjusteringer for klienter, der engagerede ekspertbistand.

Dessa virkelige scenarier demonstrerer den kritiske betydning af rettidige, nøjagtige indberetninger og professionel vejledning i navigationen af Sydkoreas udviklende gaveafgift landskab i 2025.

Handlingsorienterede strategier for effektiv og compliant gaveafgift indberetning

Effektiv og compliant gaveafgift indberetning i Sydkorea kræver en proaktiv tilgang, givet landets strenge regler og National Tax Service (NTS) stigende brug af digital overvågning. Nedenfor er handlingsorienterede strategier for enkeltpersoner og enheder til at strømline processen og minimere risici i 2025:

- Tidig vurdering og dokumentation: Begynd med at vurdere naturen og værdien af gaven. Sydkoreas gaveafgift gælder for både monetære og ikke-monetære aktiver, herunder fast ejendom, aktier og endda visse digitale aktiver. Oprethold omfattende dokumentation—som kontrakter, bankudskrifter og vurderingsrapporter—for at underbygge transaktionen og dens erklærede værdi. Dette er afgørende, da NTS ofte anmoder om støttebeviser under revisioner (National Tax Service).

- Udnyt årlige undtagelser og fradrag: For 2025 kan enkeltpersoner bruge årlige undtagelser (f.eks. KRW 50 millioner for gaver mellem forældre og børn) for at reducere skattepligtige beløb. Strategisk timing af gaver—fordelt over flere år eller blandt flere modtagere—kan maksimere disse undtagelser og minimere den samlede skattepligt (Ministry of Government Legislation).

- Udnyt professionelle vurderingstjenester: For ikke-kontante aktiver, især fast ejendom og unoterede aktier, engagér certificerede vurderingsmænd til at bestemme markedsværdien. Dette reducerer risikoen for tvister med skattemyndighederne og potentielle bøder for under-vurdering.

- Tidlig og nøjagtig indberetning: Gaveafgiftserklæringer skal indgives inden for tre måneder efter gave datoen. Brug NTS’s elektroniske indberetningssystem (Hometax) for effektivitet og for at minimere kontorfejl. Tjek alle indtastninger grundigt, da fejl kan udløse revision eller bøder (National Tax Service).

- Hold dig opdateret om regulatoriske ændringer: Sydkorea opdaterer hyppigt sine skattebestemmelser. For 2025, hold øje med officielle meddelelser om ændringer i undtagelsesgrænser, skattesatser eller rapporteringskrav. Rådgivning fra en lokal skatterådgiver sikrer overholdelse af de nyeste regler (PwC Sydkorea).

- Forbered dig på grænseoverskridende overvejelser: Hvis gaven involverer udenlandske aktiver eller ikke-resident modtagere, kan yderligere rapportering være nødvendig i henhold til Koreas lov om udenlandsk valutahandler. Sørg for, at alle internationale aspekter er afklaret for at undgå alvorlige bøder (Bank of Korea).

Ved at implementere disse strategier kan skattydere effektivt navigere i Sydkoreas gaveafgift landskab i 2025, reducere compliance-risici og optimere skatteudfald.

Fremtidige udsigter: Forventede regulatoriske og markedudviklinger

Ser man fremad mod 2025, forventes landskabet for gaveafgift indberetning i Sydkorea at undergå bemærkelsesværdige ændringer, drevet af både regulatoriske reformer og udviklende markedsdynamik. Den sydkoreanske regering har signaleret intentioner om at stramme tilsynet og forbedre gennemsigtigheden i formueoverførsler, især efterhånden som intergenerationelle aktivoverførsler bliver mere udbredte blandt en aldrende befolkning og stigende ejendomsværdier.

En forventet regulatorisk udvikling er forbedringen af digitale skatteadministrationssystemer. National Tax Service (NTS) forventes at automatisere og integrere sine online indberetningsplatforme yderligere, hvilket gør det nemmere for skattydere at erklære gaver og for myndighederne at krydse data med andre finansielle og ejendomregistre. Denne digitalisering sigter mod at reducere underindberetning og forbedre compliance-raterne, som historisk har været bagud på grund af komplekse rapporteringskrav og begrænsede håndhævelsesressourcer.

Derudover er der voksende drøftelser inden for Ministeriet for Økonomi og Finans om at revidere undtagelsesgrænser og skattesatser for at imødekomme bekymringer om formueulighed. Selvom der ikke er blevet annonceret nogen officiel politik, forventer markedets analytikere, at regeringen kan sænke undtagelsesgrænserne eller introducere progressive satser for større gaver, især dem, der involverer fast ejendom eller betydelige finansielle aktiver. Sådanne ændringer ville være i overensstemmelse med bredere politiske mål om at begrænse spekulativ investering og fremme en fairere formuefordeling.

Fra et markedsperspektiv forbereder finansielle institutioner og skatterådgivningsfirmaer sig på øget efterspørgsel efter professionel vejledning i gaveafgift planlægning. Den forventede regulatoriske stramning vil sandsynligvis få enkeltpersoner og familier til at søge ekspertbistand for at optimere deres skattepositioner og sikre compliance. Denne tendens forventes at stimulere væksten inden for privat formueforvaltning og skatterådgivning, som bemærket i nylige brancherapporter fra KPMG Korea og PwC Korea.

Sammenfattende er 2025 parat til at bringe et mere stringent og teknologisk avanceret miljø for gaveafgift indberetning i Sydkorea. Skattydere bør forvente både regulatoriske ændringer og øget kontrol, mens markedet for skatterådgivningstjenester er indstillet på at ekspandere som svar på disse udviklende krav.

Appendiks: Datakilder, metodologi og ordliste

Dette appendiks skitserer datakilderne, forskningsmetodologi og nøgleterminologier, der anvendes i analysen af gaveafgift indberetning i Sydkorea for 2025.

-

Datakilder:

- National Tax Service (NTS) i Korea: Den primære kilde til officielle statistikker om gaveafgift indberetninger, årlige rapporter og regulatoriske opdateringer.

- Statistics Korea (KOSTAT): Leverede demografiske og økonomiske data, som er relevante for gaveoverførsler og husstandsformuefordeling.

- Ministry of Government Legislation (MOLEG): Kilde til de seneste juridiske tekster og ændringer i loven om arv og gaveafgift.

- KPMG Korea og PwC Korea: Leverede brancheindsigt, skatterådgivningsrapporter og komparative analyser af skattecompliance tendenser.

- Bank of Korea: Leverede makroøkonomiske indikatorer, der påvirker gaveadfærd og aktivoverførsler.

-

Metodologi:

- Kvalitativ data blev indsamlet fra officielle regeringsportaler og krydsverificeret med brancheanalyser for nøjagtighed.

- År-til-år tendenser i gaveafgift indberetninger blev analyseret ved hjælp af tidsseriedata fra 2019 til 2024, med prognoser for 2025 baseret på historiske vækstrater og politikændringer.

- Kvalitative indsigter blev udvundet fra ekspertkommentarer, skatterådgivningspublikationer og interviews med praktikere i den sydkoreanske skattesektor.

- Alle monetære værdier blev standardiseret til sydkoreanske won (KRW) og, hvor relevant, konverteret til USD ved hjælp af den gennemsnitlige vekselkurs for 2024 som rapporteret af Bank of Korea.

-

Ordliste:

- Gaveafgift: En skat, der pålægges overførslen af ejendom eller aktiver fra en person til en anden uden tilstrækkeligt vederlag, som reguleret af loven om arv og gaveafgift.

- Gaveafgiftserklæring: Den officielle indberetning, der indsendes til National Tax Service (NTS) i Korea og erklærer detaljerne om en gaveoverførsel, der er underlagt beskatning.

- Undtagelsesgrænse: Værdigrænsen under hvilken gaver ikke er underlagt skat, der varierer efter forholdet og modtagerens status.

- Progressiv skattesats: Systemet, hvormed gaver af højere værdi beskattes med stigende satser, som angivet af sydkoreansk lov.

Kilder & Referencer

- Ministry of Government Legislation

- Financial Supervisory Service

- Ministry of SMEs and Startups

- PwC Korea

- Korea Times

- Bank of Korea

- KPMG Korea