Inhaltsverzeichnis

- Eine Übersicht des Steuersystems von Saint Lucia (Ausgabe 2025)

- Wichtigste Steuersätze und -stufen für Privatpersonen und Unternehmen

- Aktuelle gesetzliche Änderungen, die Steuern in Saint Lucia betreffen

- Steuer-Compliance: Einreichungsanforderungen und Fristen

- Mehrwertsteuer, Zollabgaben und indirekte Steuern erklärt

- Internationale Besteuerung und Doppelbesteuerungsabkommen

- Anreize, Befreiungen und Sonderregelungen

- Häufige Fehler und Audit-Auslöser für Steuerpflichtige

- Zukunftsausblick: Vorhergesagte Änderungen für 2026–2029

- Offizielle Ressourcen und Leitfäden zum aktuellen Stand

- Quellen & Referenzen

Eine Übersicht des Steuersystems von Saint Lucia (Ausgabe 2025)

Das Steuersystem von Saint Lucia im Jahr 2025 ist gekennzeichnet durch eine Mischung aus direkten und indirekten Steuern, die hauptsächlich vom Inland Revenue Department (IRD) und dem Zoll- und Verbrauchssteueramt verwaltet werden. Das Steuermodell wird durch das Einkommensteuergesetz, das Gesetz über die Mehrwertsteuer und verschiedene spezifische Sektorenvorschriften geleitet und spiegelt die fortlaufenden Bemühungen wider, die Compliance zu verbessern und die Steuerbasis zu erweitern.

Wichtige Steuerarten und -sätze (2025)

- Einkommensteuer für Einzelpersonen: Ansässige unterliegen einer progressiven Einkommensteuer, deren Sätze bis zu 30 % für Einzelpersonen reichen. Persönliche Freibeträge und Abzüge gelten, einschließlich derjenigen für Abhängige und bestimmte Ausgaben.

- Körperschaftsteuer: Der reguläre Körperschaftsteuersatz beträgt 30 %. Anreize und reduzierte Sätze gelten für bestimmte Sektoren, insbesondere im Tourismus, in der Fertigung und im internationalen Finanzdienstleistungsbereich, gemäß dem Gesetz über Investitionsanreize.

- Mehrwertsteuer (MwSt): Die MwSt wird zu einem allgemeinen Satz von 12,5 % auf die meisten Waren und Dienstleistungen erhoben, mit einem ermäßigten Satz von 10 % für Hotels und den Wohnsektor. Einige Artikel sind von der MwSt befreit oder unterliegen einem Nullsatz, insbesondere Grundnahrungsmittel und ausgewählte Finanzdienstleistungen.

- Quellensteuer: Eine Quellensteuer von 10 % gilt für bestimmte Zahlungen an Nichtansässige, einschließlich Dividenden, Zinsen und Lizenzgebühren.

- Grund- und Verbrauchsteuern: Jährliche Grundsteuern werden basierend auf dem Marktwert festgelegt, während Verbrauchsteuern auf bestimmte Importe wie Alkohol, Tabak und Erdölprodukte erhoben werden.

Compliance und Verwaltung

Das IRD hat die digitale Transformation priorisiert, und elektronische Einreichungs- und Zahlungssysteme sind für die meisten Unternehmen nun obligatorisch. Compliance-Initiativen wurden verstärkt, um sowohl Unterberichterstattung als auch Nichtregistrierung, insbesondere in der Schattenwirtschaft, anzugehen. Strafen für Nichteinhaltung umfassen Geldstrafen, Zinsen und mögliche rechtliche Schritte, wie im Einkommensteuergesetz und den Vorschriften festgelegt.

Wichtige Statistiken und Ausblick (2025 und darüber hinaus)

Die Steuereinnahmen machen etwa 25 % des BIP von Saint Lucia aus, wobei die Mehrwertsteuer und die Einkommensteuern den größten Anteil ausmachen. Der Haushalt der Regierung für 2025 rechnet mit einem moderaten Anstieg der Steuereinnahmen, bedingt durch die wirtschaftliche Erholung und verbesserte Compliance-Strategien (Ministerium für Finanzen). In Zukunft wird erwartet, dass die Behörden die Steuerverwaltung weiterhin modernisieren, die grenzüberschreitende Zusammenarbeit zur Reduzierung von Steuerhinterziehung verbessern und Anreize überprüfen, um sie an internationale Standards anzupassen. Während Saint Lucia die fiskalischen Belastungen und das Wirtschaftswachstum in Einklang bringt, zielen die laufenden Reformen darauf ab, ein faires, effizientes und nachhaltiges Steuerumfeld zu gewährleisten.

Wichtigste Steuersätze und -stufen für Privatpersonen und Unternehmen

Die Steuerlandschaft von Saint Lucia im Jahr 2025 wird weiterhin vom Inland Revenue Department gemäß dem Einkommensteuergesetz und seinen Nebenvorschriften reguliert. Das System ist gekennzeichnet durch progressive Einkommensteuersätze für Privatpersonen, einen regulären Körperschaftsteuersatz und ein Mehrwertsteuersystem (MwSt). In den letzten Jahren wurden die Sätze stabilisiert, obwohl im Rahmen der laufenden fiskalischen Reformen schrittweise Anpassungen erfolgen können.

-

Einkommensteuer für Privatpersonen: Für das Veranlagungsjahr 2025 werden Ansässige auf ihr weltweites Einkommen mit einem progressiven Sätzen besteuert. Gemäß den aktuellen Tabellen:

- 0 % für ein Jahreseinkommen bis XCD 18.400

- 10 % für Einkommen zwischen XCD 18.401 und XCD 25.000

- 15 % für Einkommen zwischen XCD 25.001 und XCD 30.000

- 20 % für Einkommen zwischen XCD 30.001 und XCD 50.000

- 30 % für Einkommen über XCD 50.000

Diese Stufen sind seit der letzten Anpassung in den vorangegangenen Haushaltsjahren konstant geblieben, und es wurden keine wesentlichen Satzänderungen für 2025 angekündigt (Inland Revenue Department).

- Körperschaftsteuer: Ansässige Unternehmen unterliegen einem einheitlichen Körperschaftsteuersatz von 30 % auf weltweite Gewinne. Unternehmen, die nicht ansässig sind, werden zum gleichen Satz auf innerhalb von Saint Lucia erzielte Einkünfte besteuert. Bestimmte Anreize und Befreiungen stehen Unternehmen zur Verfügung, die in priorisierten Sektoren tätig sind, wie vom Invest Saint Lucia vorgeschrieben.

- Mehrwertsteuer (MwSt): Saint Lucia erhebt einen Standard-MwSt-Satz von 12,5 % auf die meisten Waren und Dienstleistungen, wobei ein ermäßigte Satz von 10 % für Hotels und den Wohnsektor gilt. Einige Grundnahrungsmittel und wichtige Dienstleistungen unterliegen einem Nullsatz oder sind befreit (Inland Revenue Department).

-

Weitere wichtige Steuern:

- Quellensteuer: 10 % auf Zahlungen an Nichtansässige für Dividenden, Zinsen, Lizenzgebühren und Managementgebühren.

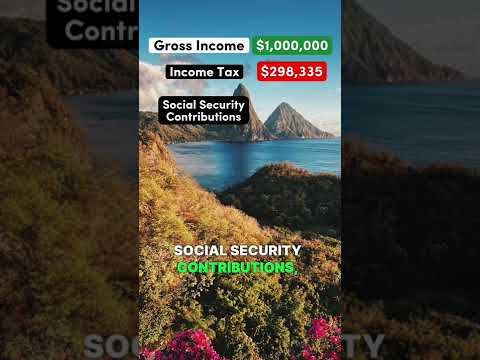

- Sozialversicherungsbeiträge: Arbeitgeber zahlen 5 % und Arbeitnehmer 5 % der Bruttogehälter, begrenzt auf eine Höchstgrenze für versicherbare Einnahmen (Saint Lucia National Insurance Corporation).

Ausblickend wird erwartet, dass das Steuermodell von Saint Lucia in den nächsten Jahren insgesamt stabil bleibt, mit schrittweisen Reformen, die sich auf Compliance, die Digitalisierung der Steuerverwaltung und gezielte Anreize zur Stimulierung von Investitionen und wirtschaftlicher Resilienz konzentrieren (Ministerium für Finanzen, wirtschaftliche Entwicklung und Jugendwirtschaft).

Aktuelle gesetzliche Änderungen, die Steuern in Saint Lucia betreffen

In den letzten Jahren hat Saint Lucia mehrere gesetzliche Änderungen erlassen, die die Steuerlandschaft betreffen und das Engagement des Landes für internationale Standards sowie die Bemühungen um eine verbesserte fiskalische Nachhaltigkeit widerspiegeln. Das Einkommensteuergesetz (Änderung) 2023, das im Januar 2024 in Kraft trat, führte ein neues Einkommensteuersystem für Privatpersonen ein. Bemerkenswerterweise bleibt der reguläre Einkommensteuersatz bei 30 %, jedoch hat die Gesetzgebung die Steuerbasis durch Anpassung von Befreiungen und Abzügen erweitert, um die nationale Steuer-Compliance und die Einnahmegewinnung zu steigern. Zu den Änderungen gehören auch Aktualisierungen der Definition von steuerpflichtigem Einkommen und die Straffung von persönlichen Freibeträgen, um den Empfehlungen der Regierung von Saint Lucia zu entsprechen.

Im Bereich der Unternehmensbesteuerung bleibt der Satz der Körperschaftsteuer (CIT) bei 30 %, doch die Regierung hat strengere Regeln zur Verrechnungspreisgestaltung und verschärfte Vorschriften zur Verhinderung von Steuervermeidung gemäß den globalen Steuertransparenzinitiativen eingeführt. Diese wurden durch Änderungen des Einkommensteuergesetzes und der unterstützenden Vorschriften 2023 und 2024 eingeführt und spiegeln das Engagement von Saint Lucia wider, die Standards des OECD-Projekts zur Bekämpfung der Steuervermeidung (BEPS) zu erfüllen. Diese Maßnahmen sind insbesondere für internationale Unternehmen und Finanzsektoren von Bedeutung, die in oder über Saint Lucia tätig sind.

Das Mehrwertsteuersystem (MwSt) hat ebenfalls eine Verfeinerung erfahren. Der Standard-MwSt-Satz bleibt bei 12,5 % für die meisten Waren und Dienstleistungen, während der ermäßigte Satz von 0 % weiterhin für bestimmte Grundnahrungsmittel und wichtigen Dienstleistungen gilt. Im Rahmen des Haushalts 2024 wurden jedoch Anpassungen des Anwendungsbereichs für von der MwSt befreite und nullversteuerte Waren erlassen, die darauf abzielen, die Einnahmegewinnung zu optimieren und gleichzeitig schutzbedürftige Gruppen zu schützen. Diese Änderungen sind im Gesetz über die Haushaltsmittel 2024/2025 und im Gesetz zur Änderung des MwSt, wie vom Inland Revenue Department von Saint Lucia veröffentlicht, detailliert.

Im Bereich der internationalen Compliance hat Saint Lucia weiterhin seine Rahmenbedingungen zur Bekämpfung von Geldwäsche (AML) und des Gemeinsamen Berichtsstandards (CRS) verbessert, mit Aktualisierungen des Gesetzes über die Finanzdienstleistungsaufsichtsbehörde und robusteren Informationsaustauschprotokollen im Jahr 2024. Diese Bemühungen spiegeln die fortwährende Zusammenarbeit mit der OECD und der Karibischen Finanzaktionsteam wider.

Mit Blick auf 2025 und darüber hinaus signalisiert die legislative Agenda von Saint Lucia eine weitere Angleichung an internationale Steuertransparenz, die fortgesetzte Digitalisierung der Steuerverwaltung und weitere Anpassungen der Steueranreize, um den Wettbewerb und die fiskalische Verantwortung in Einklang zu bringen. Diese Trends werden voraussichtlich die Compliance-Umgebung und das Investitionsklima in den kommenden Jahren prägen.

Steuer-Compliance: Einreichungsanforderungen und Fristen

Der Steuer-Compliance-Rahmen von Saint Lucia im Jahr 2025 wird durch das Einkommensteuergesetz (Kapitel 15.02) geregelt und vom Inland Revenue Department (IRD) unter dem Ministerium für Finanzen verwaltet. Einzelpersonen und Unternehmen, die in Saint Lucia ansässig sind, unterliegen der Einkommensteuer auf ihr weltweites Einkommen, während Nichtansässige nur auf die inländischen Einkünfte besteuert werden. Die Einhaltung von Steuerpflichten ist eine gesetzliche Anforderung, wobei spezifische Fristen und Verfahren für die fristgerechte Einreichung und Zahlung durchgesetzt werden.

-

Einkommensteuer für Privatpersonen: Ansässige Einzelpersonen müssen eine jährliche Einkommensteuererklärung abgeben, wenn ihr Jahreseinkommen den gesetzlich festgelegten Schwellenwert überschreitet, der für 2025 bei XCD 18.000 bleibt. Die Frist für die Einreichung dieser Erklärungen ist der 31. März des Jahres, das auf das Veranlagungsjahr folgt (d. h. der 31. März 2026 für das Steuerjahr 2025). Erklärungen müssen unter Verwendung der vorgeschriebenen Formulare eingereicht werden, entweder elektronisch über das E-Filing-Portal des IRD oder persönlich in den Büros des IRD. Die Zahlung aller fälligen Steuern ist bis zur gleichen Frist erforderlich, um Strafen zu vermeiden.

Inland Revenue Department -

Körperschaftsteuer: Unternehmen, die in Saint Lucia gegründet oder effektiv verwaltet werden, müssen eine jährliche Körperschaftsteuererklärung einreichen. Der reguläre Steuersatz bleibt bei 30 %. Die Frist für die Einreichung ist drei Monate nach dem Ende des Geschäftsjahres des Unternehmens (für die meisten Unternehmen bis zum 31. März, wenn das Haushaltsjahr mit dem Kalenderjahr übereinstimmt). Geschätzte Steuerzahlungen sind im Verlauf des Veranlagungsjahres in drei Raten erforderlich, wobei der endgültige Saldo bei der Einreichung fällig ist.

Inland Revenue Department -

Mehrwertsteuer (MwSt): Unternehmen mit jährlich steuerpflichtigen Lieferungen, die 400.000 XCD überschreiten, müssen sich für die MwSt registrieren. MwSt-Erklärungen sind am 21. Tag des Monats fällig, der auf das Ende jeder Steuerperiode folgt (monatlich oder vierteljährlich, abhängig vom Umsatz). Eine zeitnahe Einreichung und Zahlung der MwSt sind obligatorisch, um Zinsen und Strafen zu vermeiden.

Mehrwertsteuerabteilung -

Weitere Compliance-Verpflichtungen: Arbeitgeber sind für die monatliche Abführung von PAYE (Pay As You Earn) verantwortlich, die bis zum 15. des folgenden Monats fällig ist. Die Quellensteuer auf Zahlungen an Nichtansässige muss ebenfalls umgehend abgeführt werden, falls dies zutrifft.

Inland Revenue Department

Das IRD modernisiert aktiv die Compliance-Systeme, einschließlich erweiterter E-Filing-Funktionen und verstärkter Aufklärung der Steuerpflichtigen. Für 2025 und darüber hinaus wird eine fortlaufende Digitalisierung und striktere Durchsetzung erwartet, wobei Strafen für Nichteinhaltung Geldstrafen, Zinsen und mögliche strafrechtliche Verfolgung umfassen. Steuerpflichtige werden beraten, offizielle Updates zu Änderungen von Schwellenwerten, Sätzen oder Fristen regelmäßig zu überwachen.

Ministerium für Finanzen, wirtschaftliche Entwicklung und Jugendwirtschaft

Mehrwertsteuer, Zollabgaben und indirekte Steuern erklärt

Das Steuermodell von Saint Lucia stützt sich erheblich auf indirekte Besteuerung, wobei die Mehrwertsteuer (MwSt) und Zollabgaben das Rückgrat der staatlichen Einnahmen bilden. Die MwSt wurde 2012 eingeführt, unterliegt dem Gesetz über die Mehrwertsteuer, Kapitel 15.25, und bleibt ein wichtiges fiskalisches Instrument im Jahr 2025. Der Standardsatz der MwSt beträgt 12,5 % für die meisten Waren und Dienstleistungen, wobei ein ermäßigter Satz von 10 % für den Hotelsektor gilt, und die Nullversteuerung oder Steuerbefreiung für ausgewählte wesentliche Artikel und Dienstleistungen, einschließlich Grundnahrungsmitteln und bestimmten Finanzdienstleistungen (Inland Revenue Department, Saint Lucia).

Die Einhaltung der MwSt-Verpflichtungen erfordert, dass Unternehmen mit jährlich steuerpflichtigen Lieferungen, die 180.000 XCD überschreiten, sich registrieren, monatliche Erklärungen abgeben und die erhobene Steuer abführen. Das Inland Revenue Department hat die Digitalisierung der Prozesse erhöht und bietet E-Filing- und Zahlungspools an, um die Einhaltung und Effizienz zu verbessern. Bei Nichteinhaltung sind Geldstrafen, Zinsen und mögliche strafrechtliche Verfolgung zu erwarten, was die Notwendigkeit strenger interner Kontrollen unterstreicht.

Zollabgaben werden gemäß dem Gesetz über Zollkontrolle und -verwaltung und dem Harmonisierten Warenbeschreibungs- und Kodierungssystem geregelt. Typische Sätze reichen von 0 % für essentielle Importe bis zu 40 % für Luxusgegenstände, während landwirtschaftliche Produkte, Alkohol und Tabak oft höheren Sätzen unterliegen. Darüber hinaus wird eine Verbrauchsteuer auf bestimmte Waren wie Kraftstoff, Kraftfahrzeuge und Tabak erhoben. Das Zoll- und Verbrauchssteueramt ist für die Verwaltung, Bewertung und Einziehung dieser Abgaben verantwortlich, mit strengen Grenzkontrollen und Nachprüfungen nach der Zollabfertigung, um die genaue Deklaration und Zahlung der Abgaben sicherzustellen.

Die Einnahmen aus indirekten Steuern haben sich als widerstandsfähig erwiesen und haben in den letzten Jahren über 60 % der Gesamteinnahmen aus Steuern von Saint Lucia beigesteuert (Ministerium für Finanzen, Saint Lucia). Die Regierung überprüft regelmäßig die MwSt-Basis und die Zolltarifsätze, um sich mit den fiskalpolitischen Zielen und den regionalen Handelsverpflichtungen im Rahmen von CARICOM in Einklang zu bringen. Im Jahr 2025 laufen derzeit Konsultationen zur weiteren digitalen Transformation und zur möglichen Anpassung der MwSt-Schwellenwerte, um die Steuerbasis zu erweitern und Compliance-Lücken zu schließen.

Ausblickend werden anhaltende Anstrengungen zur Stärkung der Steuerverwaltung erwartet, mit einem Fokus auf Echtzeitdatenanalysen, risikobasierte Audits und verbesserte Aufklärung der Steuerpflichtigen. Diese Maßnahmen zielen darauf ab, die Einnahmegewinnung zu unterstützen, während die Einhaltung für Steuerpflichtige vereinfacht wird, um die übergreifenden wirtschaftlichen Entwicklungsziele von Saint Lucia zu unterstützen.

Internationale Besteuerung und Doppelbesteuerungsabkommen

Der Ansatz von Saint Lucia zur internationalen Besteuerung und den Doppelbesteuerungsabkommen (DBAs) wird durch den Status als Offshore-Finanzzentrum und als Mitglied der Organisation der Ostkaribischen Staaten (OECS) geprägt. Der steuerliche Rahmen des Landes soll ausländische Investitionen fördern und gleichzeitig internationalen Standards in Bezug auf Steuertransparenz und Maßnahmen zur Verhinderung von Steuervermeidung gerecht werden.

Ab 2025 verfügt Saint Lucia nicht über ein umfangreiches Netzwerk von Doppelbesteuerungsabkommen. Das Land hat eine begrenzte Anzahl von DBAs unterzeichnet, darunter ein bemerkenswertes Abkommen mit dem Vereinigten Königreich zur Verhinderung von Doppelbesteuerung und fiskalischer Umgehung in Bezug auf Einkommensteuern und Kapitalgewinne. Dieses Abkommen erleichtert grenzüberschreitende Investitionen, indem es das Risiko einer Doppelbesteuerung für ansässige Personen und Unternehmen, die in beiden Jurisdiktionen tätig sind, verringert und Mechanismen zur Lösung von Steuerstreitigkeiten sowie zum Austausch von Informationen zwischen den Behörden bietet (HM Revenue & Customs).

Saint Lucia ist auch Unterzeichner der Multilateralen Vereinbarung über wechselseitige verwaltungstechnische Unterstützung in Steuersachen, die die Zusammenarbeit zwischen den Steuerbehörden weltweit im Austausch von Informationen, der Einziehung von Steuern und anderen Formen administrativer Unterstützung fördert (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung). Die Teilnahme des Landes an diesem Abkommen ist Teil der internationalen Bemühungen zur Bekämpfung von Steuervermeidung und zur Erhöhung der Transparenz.

Um den globalen Standards gerecht zu werden, hat Saint Lucia den Gemeinsamen Berichtsstandard (CRS) für den automatischen Austausch von Informationen über Finanzkonten übernommen und ist Teilnehmer am inklusiven Rahmen des OECD-Projekts zur Bekämpfung der Steuervermeidung (BEPS). Diese Maßnahmen verlangen von Finanzinstitutionen, dass sie Informationen über ausländische Kontoinhaber melden, die dann an die zuständigen Steuerbehörden weitergegeben werden, was die Compliance-Anforderungen für sowohl Einzelpersonen als auch Unternehmen mit internationalen Geschäften erhöht (Inland Revenue Department, Saint Lucia).

Aktuelle gesetzliche Aktualisierungen konzentrierten sich auf die Stärkung der Gesetze zur Vermeidung von Steuervermeidung und die Verfeinerung der Regeln zur Verrechnungspreisgestaltung, um Gewinnverlagerungen von multinationalen Unternehmen zu verhindern. Die Compliance-Verpflichtungen für internationale Unternehmen werden strenger, einschließlich der Notwendigkeit, Dokumentationen bereitzustellen, die die Fremdüblichkeit von grenzüberschreitenden Transaktionen unterstützen.

Mit Blick auf die Zukunft wird erwartet, dass Saint Lucia weiterhin sein Netzwerk von Verträgen erweitert und seine rechtlichen Rahmenbedingungen verfeinert, um den sich weiterentwickelnden internationalen Steuerstandards gerecht zu werden. Dies ist Teil einer umfassenden Strategie, die Attraktivität des Landes als Investitionsstandort zu erhalten, während man sicherstellt, dass es von Steuer-Schwarzen Listen ferngehalten wird und Zugang zu globalen Finanzmärkten erhält.

Anreize, Befreiungen und Sonderregelungen

Saint Lucia bietet eine Reihe von steuerlichen Anreizen, Befreiungen und Sonderregelungen an, die darauf abzielen, Investitionen zu fördern, Schlüsselindustrien zu unterstützen und die wirtschaftliche Entwicklung zu fördern. Der aktuelle Rahmen wird durch Gesetze wie das Gesetz über Investitionsanreize und das Gesetz über fiskalische Anreize geprägt, die beide vom Ministerium für Finanzen und dem Inland Revenue Department verwaltet werden.

- Befreiungen von der Körperschaftsteuer: Unternehmen, die bestimmte Kriterien erfüllen – insbesondere in den Bereichen Fertigung, Landwirtschaft und Tourismus – können für bis zu 15 Jahre ganz oder teilweise von der Körperschaftsteuer befreit werden. Die Dauer und das Ausmaß hängen von Faktoren wie einheimischem Eigentum, Exportorientierung und Kapitalinvestitionsniveaus ab.

- Erleichterung von Importzöllen und MwSt: Genehmigte Unternehmen gemäß dem Gesetz über fiskalische Anreize und dem Ministerium für Finanzen können von Befreiungen oder Ermäßigungen bei Importzöllen, Verbrauchsteuern und Mehrwertsteuer (MwSt) auf Maschinen, Ausrüstungen, Rohstoffe und ausgewählte Inputs, die für ihren Betrieb erforderlich sind, profitieren.

- Tourismusanreize: Das Tourismusanreizgesetz gewährt Hotel- und tourismusbezogenen Projekten Vergünstigungen, einschließlich zollfreier Einfuhr von Baumaterialien und Möbeln sowie Einkommensteuerferien von bis zu 15 Jahren, um das kontinuierliche Wachstum in diesem wichtigen Sektor zu stimulieren.

- Sonderwirtschaftszonen (SEZ): Die Regierung hat die Absicht signalisiert, die SEZ zu erweitern, um ausländische Direktinvestitionen in Logistik, Fertigung und Technologie anzuziehen. Unternehmen in SEZ können maßgeschneiderte Steuerferien, vereinfachte Zollverfahren und andere regulatorische Befreiungen erhalten, wobei die Einzelheiten für 2025 und danach finalisiert werden.

- Globale Geschäftsgesellschaften (GBC): Die Finanzdienstleistungsaufsichtsbehörde von Saint Lucia verwaltet spezielle Regelungen für internationale Geschäftsgesellschaften und Trusts. GBCs unterliegen einem wettbewerbsfähigen Körperschaftsteuersatz (bis zu 1 %) oder können Steuerbefreiungen wählen, vorausgesetzt, sie führen keine Geschäfte vor Ort durch.

Die Einhaltung dieser Anreize erfordert eine strikte Einhaltung von Berichts- und Berechtigungsvoraussetzungen. Das Inland Revenue Department führt regelmäßig Prüfungen durch, um die ordnungsgemäße Nutzung von Vergünstigungen sicherzustellen. Jüngste Erklärungen des Ministeriums für Finanzen deuten auf eine laufende Überprüfung von Anreizprogrammen hin, um die Einhaltung internationaler Standards zu gewährleisten und potenziellen Missbrauch gemäß den Empfehlungen des OECD-Beirats zur Bekämpfung der Steuervermeidung (BEPS) einzudämmen.

Während Saint Lucia weiterhin fiskalische Bedürfnisse mit der Förderung von Investitionen in Einklang bringt, ist mit weiteren Verfeinerungen der steuerlichen Anreize und einer verstärkten Überwachung der Compliance im Jahr 2025 und darüber hinaus zu rechnen.

Häufige Fehler und Audit-Auslöser für Steuerpflichtige

Das Steuersystem von Saint Lucia, das vom Inland Revenue Department (IRD) verwaltet wird, unterliegt mehreren Gesetzen, einschließlich des Einkommensteuergesetzes und des Gesetzes über die Mehrwertsteuer (MwSt). Für 2025 und den nahen Horizont sollten Steuerpflichtige – sowohl Einzelpersonen als auch Unternehmen – sich der häufigen Fehler bewusst sein, die zu Prüfungen oder Strafen führen können.

- Unterberichterstattung von Einkommen: Das Versäumnis, alle Einkommensquellen vollständig offenzulegen, bleibt einer der häufigsten Auslöser für Steuerprüfungen. Dazu gehört Einkommen aus Mietobjekten, Auslandsvermögen, freiberuflicher Tätigkeit und Nebengeschäften. Das IRD hat die Überprüfungen durch die Nutzung von Drittparteidaten von Banken und Grundstücksregistern intensiviert, wodurch das Risiko der Nichtoffenlegung größer geworden ist als zuvor (Inland Revenue Department).

- Fehler bei MwSt-Erklärungen: MwSt-registrierte Unternehmen müssen strikt die fristgerechte und genaue Einreichung von MwSt-Erklärungen einhalten. Häufige Fehler sind Fehlklassifizierungen von nullversteuerten und befreiten Lieferungen, das Versäumnis, Vorsteuergutschriften ordnungsgemäß zu erfassen, und verpasste Fristen. Die E-Filing-Plattform des IRD verfolgt Unregelmäßigkeiten und verspätete Einreichungen, die häufig zur weiteren Überprüfung markiert werden (Inland Revenue Department).

- Unzureichende Buchführung: Steuerpflichtige sind gesetzlich verpflichtet, detaillierte Buchhaltungsunterlagen mindestens sechs Jahre lang zu führen. Fehlende oder unvollständige Unterlagen erhöhen während routinemäßiger Compliance-Prüfungen die Warnsignale und sind häufig ein Grund für Prüfungen und Anpassungen (Inland Revenue Department).

- Versäumnis, Steuern einzubehalten oder abzuführen: Arbeitgeber und Zahler bestimmter Einkommensarten (wie Dividenden oder Zinsen) sind verpflichtet, Steuern an der Quelle einzubehalten und an das IRD abzuführen. Nichteinhaltung, sei es durch Versäumnis oder vorsätzliche Umgehung, kann erhebliche Geldstrafen nach sich ziehen und ist ein führender Auslöser für Prüfungen.

- Verspätete oder Nicht-Einreichung: Sowohl Einzelpersonen als auch Unternehmen müssen jährige Erklärungen fristgerecht einreichen – in der Regel bis zum 31. März für Einzelpersonen und innerhalb von drei Monaten nach Jahresende für Unternehmen. Chronisch verspätete Einreicher oder Nicht-Einreicher sind Strafen unterworfen und erhöhen die Aufmerksamkeit.

Das IRD hat signalisierte, dass fortlaufende Verbesserungen in digitalen Compliance-Tools und Datenanalytik vorgenommen werden, was die Wahrscheinlichkeit der Aufdeckung von Nichteinhaltung erhöht. Für 2025 und darüber hinaus wird erwartet, dass Saint Lucia weiterhin mit internationalen Standards in Bezug auf Steuertransparenz und Informationsaustausch in Einklang steht, insbesondere im Rahmen des Gemeinsamen Berichtsstandards der OECD. Steuerpflichtige sollten eine genaue, fristgerechte Einreichung und eine gründliche Buchführung priorisieren, um kostspielige Prüfungen und Strafen zu vermeiden (Inland Revenue Department).

Zukunftsausblick: Vorhergesagte Änderungen für 2026–2029

Mit Blick auf den Zeitraum 2026–2029 wird erwartet, dass sich die Steuerlandschaft von Saint Lucia als Reaktion auf nationale politische Ziele und internationale Druckfaktoren weiterentwickelt. Die Regierung hat Absichten signalisiert, das Steuersystem weiter zu modernisieren, die Compliance zu verbessern und sich an globale Standards anzupassen, insbesondere in Bereichen wie Geldwäschebekämpfung, Transparenz und digitale Steuerverwaltung. Wichtige legislative Prioritäten werden voraussichtlich darauf abzielen, die Steuerbasis zu erweitern, die Effizienz zu verbessern und die fiskalische Nachhaltigkeit zu gewährleisten.

- Reformen der Körperschaft- und Personalsteuer: Laufende Bewertungen durch das Inland Revenue Department deuten auf eine Überprüfung der bestehenden Sätze und Freibeträge hin, um die Wettbewerbsfähigkeit zu erhalten und gleichzeitig ausreichende Einnahmen zu sichern. Mit einem Körperschaftsteuersatz von 30 % und Einkommensteuersätzen, die bei 30 % erreichen, prüfen die Politiker mögliche Umstrukturierungen, um Investitionen anzuziehen und soziale Bedürfnisse auszubalancieren.

- Verbesserungen des MwSt-Systems: Die Mehrwertsteuer (MwSt), die derzeit mit einem Standardsatz von 12,5 % (mit einigen Waren und Dienstleistungen, die befreit oder mit null besteuert werden) erhoben wird, steht weiterhin unter kontinuierlicher Überprüfung. Die Regierung von Saint Lucia hat Interesse an der Straffung der MwSt-Administration und der Verringerung von Compliance-Lücken signalisiert, indem neue Technologien und Datenanalysen genutzt werden, um die Einziehung zu verbessern und Steuerhinterziehung zu reduzieren.

- Internationale Steuer-Compliance: Saint Lucia bleibt verpflichtet, die Verpflichtungen des OECD BEPS (Base Erosion and Profit Shifting)-Rahmenwerks zu erfüllen und sich an den Gemeinsamen Berichtsstandard zu halten. Weitere gesetzliche Aktualisierungen werden voraussichtlich notwendig sein, um die Steuertransparenz, die Berichterstattung von wirtschaftlich Berechtigten und die Verhinderung schädlicher Steuerpraktiken, insbesondere in Bezug auf Offshore-Strukturen und Investitionsprogramme, anzusprechen.

- Digitalisierung der Steuerverwaltung: Das Inland Revenue Department investiert in digitale Plattformen für Steuererklärungen, Zahlungen und Dienstleistungen für Steuerpflichtige. Die vollständige Umsetzung wird bis 2027 erwartet, was die Compliance, die administrativen Anforderungen verringern und Echtzeitanalysen für politische Anpassungen ermöglichen sollte.

- Bürgerrecht durch Investitionsprogramm: Die steuerlichen Aspekte des beliebten Bürgerrecht durch Investitionsprogramms von Saint Lucia könnten strengeren Vorschriften und Berichterstattungsanforderungen unterliegen, da die internationale Prüfung zunimmt, insbesondere in Bezug auf die Herkunft von Geldern und steuerliche Wohnsitzregeln.

Wichtige Statistiken des Inland Revenue Department weisen darauf hin, dass die Steuereinnahmen etwa 23 % des BIP im Jahr 2023 ausmachten, und die Regierung strebt an, dieses Verhältnis schrittweise durch verbesserte Compliance und wirtschaftliches Wachstum zu erhöhen. Der Ausblick für 2026–2029 ist geprägt von fortlaufender Modernisierung, globaler Ausrichtung und dem Bestreben nach fiskalischer Resilienz, wobei die Interessenvertreter aufgefordert werden, legislative Updates zu überwachen und sich auf verbesserte Berichts- und Compliance-Standards vorzubereiten.

Offizielle Ressourcen und Leitfäden zum aktuellen Stand

Aktuell zu sein mit den Steuergesetzen und Compliance-Anforderungen von Saint Lucia ist für Einzelpersonen und Unternehmen, die in diesem Hoheitsgebiet tätig sind, von entscheidender Bedeutung. Die Regierung bietet mehrere offizielle Ressourcen und Unterstützungskanäle an, um Steuerpflichtige über gesetzliche Änderungen, Einreichungsfristen und Verfahrensupdates für 2025 und darüber hinaus informiert zu halten.

- Inland Revenue Department (IRD): Das Inland Revenue Department ist die Hauptbehörde für die Steuererhebung und -verwaltung in Saint Lucia. Die Website bietet herunterladbare Formulare, Leitfäden, Updates zu Steuersätzen und die neuesten Informationen zur Mehrwertsteuer (MwSt), Einkommensteuer, Grundsteuer und den Compliance-Verfahren. Das IRD gibt ebenfalls öffentliche Bekanntmachungen über gesetzliche Änderungen und bevorstehende Fristen heraus.

- Online-Portal der Regierung von Saint Lucia: Das zentrale Regierungsportal, Regierung von Saint Lucia, aggregiert offizielle Veröffentlichungen, Pressemitteilungen und Links zu Gesetzen und Regulierungsbehörden. Steuerpflichtige finden gesetzliche Updates, Haushaltsberichte und wichtige politische Ankündigungen, die die Besteuerung betreffen.

- Rechtsrahmen und Gesetze: Der vollständige Text der steuerlichen Vorschriften, einschließlich des Einkommensteuergesetzes, des MwSt-Gesetzes und anderer fiskalischer Gesetze, ist auf der Regierung von Saint Lucia – Gesetzgebung Seite verfügbar. Diese Ressource ist entscheidend, um gesetzliche Verpflichtungen und aktuelle Änderungen zu verstehen.

- Berufsverbände: Das Institut der Wirtschaftsprüfer der Karibik (ICAC) und das Saint Lucia Institute of Chartered Accountants (SLICA) bieten Richtlinien, Updates und Ressourcen für Steuerfachleute, einschließlich Best Practices zur Compliance und Informationen zur Fortbildung.

- Direkter Kontakt und Unterstützung: Das IRD unterhält Helpdesks, Kontakt-E-Mails und telefonische Unterstützung für Anfragen von Steuerpflichtigen. Steuerpflichtige können Termine vereinbaren oder Anfragen zur Klärung der Compliance-Anforderungen, der elektronischen Einreichung und der Zahlungsoptionen direkt über die Kontaktseite des Inland Revenue Department einreichen.

Um die laufende Compliance bis 2025 sicherzustellen und zukünftige Änderungen vorherzusehen, werden Steuerpflichtige ermutigt, regelmäßig diese offiziellen Kanäle zu konsultieren, sich für Regierungsbenachrichtigungen anzumelden und mit anerkannten Berufsverbänden für die autoritativsten Leitlinien bezüglich der sich entwickelnden Steuerlandschaft von Saint Lucia in Verbindung zu treten.

Quellen & Referenzen

- Zoll- und Verbrauchssteueramt

- Ministerium für Finanzen

- Invest Saint Lucia

- Regierung von Saint Lucia

- Karibisches Finanzaktionsteam

- Gesetz über fiskalische Anreize