Sisukord

- India maksukorralduse ülevaade 2025. aastaks

- Olulised muutused otsestes ja kaudsetes maksudes

- Nõuetele vastavuse nõuded ja tähtaegadele vastamine

- Käibemaksu areng: viimased uuendused ja mõju

- Tulumaksu aastakäigud ja mahaarvamised: mis on uut?

- Ärimaksu suundumused ja alustavate ettevõtete stiimulid

- Digitaalne maksustamine ja krüptovaluutade regulatsioonid

- Juhtumiuuringud: reaalsed mõjud isikutele ja äridele

- Statistilised ülevaated rahandusministeeriumilt

- Tuleviku ülevaade: maksureformid ja poliitikakaart (2025–2030)

- Allikad ja viidatud materjalid

India maksusüsteemi ülevaade 2025. aastaks

India maksusüsteem 2025. aastal säilitab kahepoolsuse, mis koosneb otsestest ja kaudsetest maksudest, mida haldab peamiselt Tulu Maksude Osakond ja Keskne Otsene Maksude ja Tolli Komitee (CBIC). Otsesed maksud, eriti tulumaks ja ettevõtte maks, kehtivad isikutele ja äridele, samas kui kaudsed maksud, peamiselt kaubandus- ja teenustasu (GST), rakenduvad kaupade ja teenuste tarnimisele üle kogu riigi.

Praeguses režiimis pakub isiklik tulumaks endiselt maksumaksjatele võimalust valida vana astmestikku—mis võimaldab erinevaid vabastusi ja mahaarvamisi—ja uut soodsat režiimi vastavalt paragrahvile 115BAC, mis loob enamiku vabastustest madalamate määrade nimel. Hindamise aastaks 2025-26 on uus maksurežiim nüüd vaikimisi, mille astmed algavad 5%-lt sissetulekule, mis ületab ₹3 lakh, ja saavutavad 30% sissetulekule, mis ületab ₹15 lakh, vastavalt Tulu Maksude Osakonnale. Ettevõtte maksumäärad jäävad 22% (pluss lisatasu ja tasu) kohalikele ettevõtetele, kes ei kasuta stiimuleid, ja 15% uutele tootmisettevõtetele.

GST, mis on kehtestatud alates 2017. aastast, on stabiliseerunud kui peamine kaudne maks, kaotades mitmed kesk- ja osariiklikud maksud. GST nõukogu, kõrgeim otsustav organ, jätkab määrade ja nõuetele vastavuse nõuete läbivaatamist, eesmärgiga lihtsustada ja laiendada maksupinda. Aastaks 2025 ületavad GST kogumaksed pidevalt ₹1.6 lakh crore kuus, mis peegeldab tugevat nõuetele vastavust ja majanduslikku taastumist (Keskne Otsene Maksude ja Tolli Komitee).

Nõuetele vastavus digitaliseerub üha enam. Tulumaksete esitamine, TDS/TCS maksud ja GST maksud on kõik hallatud veebikanalite kaudu, e-aktiveerimise ja eelmisest täidetud vormide abil, et parandada maksumaksja kogemust ja minimeerida vigu (Tulu Maksude Osakond). E-arvete kehtestamine GST all, mis on nüüd kohustuslik ettevõtetele, kelle käive ületab ₹5 crore, tugevdab läbipaistvust ja takistab pettusi (Keskne Otsene Maksude ja Tolli Komitee).

Olulised statistilised andmed 2023-24 eelarveaasta kohta näitavad otsese maksukogumise ületavat ₹19.58 lakh crore ja GST tulusid, mis ületavad ₹19.67 lakh crore, näidates tasakaalustatud panust mõlemast maksukategooriast (Rahandusministeerium). Tulevikku vaadates on poliitiline fookus suunatud GST määrade ratsionaliseerimisele ja maksupinna veelgi laiendamisele, valitsuse eesmärgiks on suurendada vabatahtlikku nõuetele vastavust ja suuremat digiintegraziooni. Reformid, nagu näost näkku hindamised ja pidevalt toimivad vaidluste lahendamise skeemid, peaksid suurendama efektiivsust ja usaldust maksusüsteemi suhtes.

Olulised muutused otsestes ja kaudsetes maksudes

India maksumaastik jätkab kiiret arengut, kuna valitsus keskendub maksupinna laiendamisele, nõuetele vastavuse lihtsustamisele ja majanduskasvu toetamisele. 2025. eelarveaastal on mõlemas, otsestes ja kaudsetes maksudes, sisse viidud mitmeid olulisi muudatusi, mis peegeldavad poliitilisi prioriteete ja vajadust tugeva maksukogumise järele.

Otsesed maksud

- Isiklik tulumaks: 2024. aasta rahandusakt säilitab uue soodsa maksurežiimi vaikimisi isiklike maksumaksjate jaoks, 2024-25 eelarveaasta astmete määrad jäävad samaks. Režiim pakub endiselt madalamaid määrasid, kuid vähem vabastusi ja mahaarvamisi. Maksumaksjad võivad endiselt valida vana režiimi olemasolevate lubadega. Valitsusel on tõstnud eeldatava maksustamise piiri töötamiseks professionaalidele ₹75 lakh, tingimusel et 95% laekumistest on digitaalne, edendades veelgi digitaalset tehingute tegemist Keskne Otsene Maksude Komitee.

- Ettevõtte maks: Uue tootmisettevõtte soodsa maksumäära 15% neid, mis on registreeritud enne 31. märtsi 2024, ei ole pikendatud. Ettevõtetel, mis on registreeritud pärast seda kuupäeva, tagastatakse tavapärased määrad. Teatud sissetulekukategooriate lisatasu on ratsionaliseeritud, et vähendada üldist maksukoormust kõrge väärtusega tehingutele Keskne Otsene Maksude Komitee.

- TDS ja nõuetele vastavus: Uued sätted nõuavad suurenenud aruandlust ja nõuetele vastavust, eriti digitaalsete tehingute ja kõrge väärtusega maksete osas. Valitsus kasutab tehnoloogiat oma Aastase Teabeavalduse (AIS) ja e-aktiveerimise kaudu, et täiustada nõuetele vastavust ja tuvastada teatamata jätmisi Keskne Otsene Maksude Komitee.

Kaudsed maksud

- Kaubanduse ja teenustasud (GST): GST määrad on tervikuna püsivad, kuid valitsus jätkab määrade ratsionaliseerimist valitud kaupade ja teenuste osas. E-arved on nüüd kohustuslikud ettevõtetele, kelle käive ületab ₹5 crore, tugevdades läbipaistvust ja minimeerides maksupettusi. Kaubanduse ja teenustasu nõukogu.

- Tollimaksud: 2024-25 eelarve on ette näinud valikulisest kasvu ja vähendamise tollimaksud, et julgustada kodumaist tootmist ja kooskõlastada “Make in India” eesmärkidega. Tollimaksude kohandamine elektroonika ja taastuvenergia suuremate komponentide osas on ratsionaliseeritud Keskne Otsene Maksude ja Tolli Komitee.

- Nõuetele vastavusmeetmed: Maksuhaldurite tehisintellekti ja andmeanalüütika kasutamine tohiks intensiivistuda, tõhustades sisendmaksu krediitide (ITC) taotluste ranget kontrollimist ja tagasikontrollide kaudu Keskne Otsene Maksude ja Tolli Komitee.

Vaatamine

Digitaaliseerimise ja läbipaistvuse keskmes on valitsus oodata maksuhaldurite veelgi sujuvamat haldamist ja maksuvõrgu laiendamist lähitulevikus. Jätkuvad täiustused nõuetele vastavuse tehnoloogiate osas on tõenäoliselt seotud poliitiliste muudatustega, et toetada majanduse prioriteete ja tulude sihte.

Nõuetele vastavuse nõuded ja tähtaegadele vastamine

India maksukohustuste maastik 2025. aastal on peamiselt määratletud 1961. aasta tulumaksuseaduse ja 2017. aasta keskse kaupade ja teenuste maksuseaduse (GST) alusel. Nii otsesed (tulumaks) kui ka kaudsed (GST) maksud nõuavad ranget järgimist esitamise ajakavade ja menetluse eeskirjade osas.

- Tulumaksu nõuetele vastavus: Hindamise aastaks (AY) 2025-26 peavad isiklikud maksumaksjad (v.a need, keda auditeeritakse) esitama oma tulumaksudeklaratsioonid (ITR) hiljemalt 31. juulil 2025. Äriühingud ja spetsialistid, kes vajavad auditi, peavad esitama hiljemalt 31. oktoobril 2025. Maksumaksjatel, keda reguleerivad üleandmisvõimaluste sätted, on aeg esitamiseks 30. novembrini 2025. Viivitused toovad kaasa tasud vastavalt paragrahvile 234F ja võimaliku intressi maksmise tasumata maksude eest (Tulu Maksude Osakond).

- Eesmakordne maks: Isikud ja ettevõtted, kelle maksukohustus ületab ₹10,000 finantsaastal, peavad tasuma maksu neljas osas: 15. juuni, 15. september, 15. detsember ja 15. märts, vastavalt paragrahvile 211. Nõuetele vastavuse rikkumine võib anda tasu vastavalt peatükkidele 234B ja 234C (Tulu Maksude Osakond).

- Maksu äravõtmine (TDS) ja maksu kogumine (TCS): TDS/TCS-d maksavad subjektid peavad kuus maksma4844isertusi (kuni järgmise kuu 7. kuupäevani) ja esitama kvartaalsed aruanded (Vormid 24Q, 26Q, 27Q jne) vastavalt ettenähtud tähtaegadele. Sertifikaadi väljastamine (Vorm 16/16A) nõuded kehtivad samuti (Protean (endine NSDL), TDS-i Keskne Töötlemiskeskus).

- GST nõuetele vastavus: Registreeritud maksujõud peavad esitama igakuised GSTR-1 (välised tarned) hiljemalt 11. kuupäevaks ja GSTR-3B (kokkuvõtlik deklaratsioon) hiljemalt 20. kuupäevaks järgmisel kuul. Kvartaalseid esitajad (QRMP skeemi alusel) omavad alternatiivseid tähtaegu. Aastane GST deklaratsioon (GSTR-9) 2024-25 eelarveaastal tuleb esitada hiljemalt 31. detsembriks 2025. Nõuetele vastavuse rikkumine toob kaasa hiline tasu ja intressi (Kaubanduse ja Teenuse Nõukogu).

- Parandatud ja hilinenud deklaratsioonid: Parandatud või hilinenud ITR-d AY 2025-26 võivad esitada kuni 31. detsembrini 2025 või enne hindamiste lõpetamist, olenevalt sellest, kumb on varasem (Tulu Maksude Osakond).

- Kohustuslik audit ja aruandlus: Ettevõtted ja firmad, mis ületavad ühegi kindla käibe, peavad läbima kohustuslikud auditid ja esitama maksuauditi aruanded (Vormid 3CA/3CB & 3CD) hiljemalt 30. septembriks 2025 (Accounts Institute of India).

Valitsuse jätkuva digiteerimise ja nõuetele vastavuse analüüsi tõttu on oodata rangemaid rakendusi ja automatiseeritud teadete saatmist 2025. aastal ja hiljem. Maksumaksjad on soovitatavad regulaarselt kontrollima ametlikke kanaleid värskenduste jaoks ja järgima muutunud nõudeid.

Käibemaksu areng: viimased uuendused ja mõju

Käibemaksu (GST) rakendamine Indias, mis algas juulis 2017, tähistas olulist transformatsiooni riigi kaudsete maksude lõikes, liites mitmed osariigi ja keskse maksud ühtsesse struktuuri. Alates oma loomisest on GST pidevalt arenenud, tuues endaga kaasa olulisi uuendusi ja poliitikamuudatusi, eriti kuna valitsus püüab lihtsustada nõuetele vastavust ja suurendada tulu 2025. aastaks.

Aastal 2024 ja liikudes 2025. aastasse on GST nõukogu jätkuvalt mänginud keskset rolli muutuste suunamisel GST režiimis. Peamised hiljutised arengud hõlmavad maksude määrade ratsionaliseerimist mitmete kaupade ja teenuste osas, e-arve kohustuse laiendamist madalamate käive künnistega ettevõtetele ning GSTN (Goods and Services Tax Network) portaali pidevat täiustamist, et võimaldada efektiivsemat tagastamise esitamise ja andmete kooskõlastamise protsessi.

Üks suurimaid nõuetele vastavuse uuendusi on e-arvete süsteemi täiustamine. Alates augustist 2023 on kohustusliku e-arve künnis alandatud kokku ₹5 crore, et tuua rohkem ettevõtteid reaalajas arve aruandmise alla ja piirata maksupettusi. Oodata on, et see künnis alandatakse veelgi, kuna valitsus sihib universaalset e-arvet 2025. aastaks, mis suurendab oluliselt läbipaistvust ja automatiseerib maksukrediidi vastavuse vastavuse (Goods and Services Tax Network).

Määrade ratsionaliseerimine jääb päevakorda. Oma 50. ja järgnevates koosolekutes on GST nõukogu arutanud 12% ja 18% astmete ühendamist ühtseks määraks, et lihtsustada struktuuri, kuigi rakendamine on veel pooleli. Sellised muudatused peaksid vähendama klassifitseerimisvaidlusi ja vaidlusi, muutes jõu võrdsuse lihtsamaks ettevõtetele (Pressiteabe Bureau, India Valitsus).

Nõuetele vastavus on muutunud andmepõhiseks, kuna tehisintellekti ja analüütika kasutuselevõtt aitab tuvastada sisendmaksu krediidi (ITC) taotluste lahknevusi ja piirata petlikke praktikaid. Eelnevalt täidetud deklaratsioonide kasutuselevõttu, mis põhinevad tarnija esitatud andmetel, katsetatakse, ja see peaks kergendama nõuetele vastavuse koormust väikeste ja keskmise suurusega ettevõtete (SME) jaoks (Keskne Otsene Maksude ja Tolli Komitee).

Olulised statistilised andmed näitavad stabiilset kasvu GST kogumaksedes. Alates 2024. aasta algusest on kuu keskmised brut GST kogumaksed pidevalt ületanud ₹1.5 lakh crore, ja sellele trendile prognoositakse jätkuvat pikendamist 2025. aastatel, uute nõuetele vastavuse ja laiema aluse tõttu. Valitsuse fookus on nüüd suunatud vaidluste lahendamise hõlbustamisele ja laia GST Appellatsioonikohtu asutamisele, mis peaks olema tegev 2025. aastaks, et tõhusalt lahendada ootel olevaid juhtumeid (Rahandusministeerium, India Valitsus).

Tulevikku vaadates on India GST-l oodata jätkuvat digitaalset transformatsiooni, rangemaid nõuetele vastavuse raame ja lihtsustatud määrastruktuuri. Need muudatused eesmärgivad soodustada äri tegemise lihtsust, suurendada maksutootlikkust ja minimeerida vaidlusi, kindlustades GST režiimi kui India maksusüsteemi nurgakivi 2025. aastal ja hiljem.

Tulumaksu aastakäigud ja mahaarvamised: mis on uut?

Finantsaasta 2024-25 toob endaga kaasa olulisi arenguid India tulumaksu režiimis, mõjutades nii isiklikke maksumaksjaid kui ka ettevõtteid. Kõige tähelepanuväärsem muudatus on jätkuv tähelepanu „uuele maksurežiimile” vastavalt tulumaksuseaduse paragrahvile 115BAC, mida valitsus on positsioneerinud vaikimisi maksurežiimiks alates hindamise aastast (AY) 2024-25. Maksumaksjad võivad endiselt valida vana režiimi, mis pakub mitmesuguseid vabastusi ja mahaarvamisi, kuid peavad seda valikut selgelt väljendama oma maksudeklaratsioonis või vormil 10-IEA, kui nad teenivad äritulu. Uus režiim pakub lihtsustatud ja madalamaid maksumäärasid, kuid eemaldab enamiku mahaarvamisi ja vabastusi (Tulu Maksude Osakond).

-

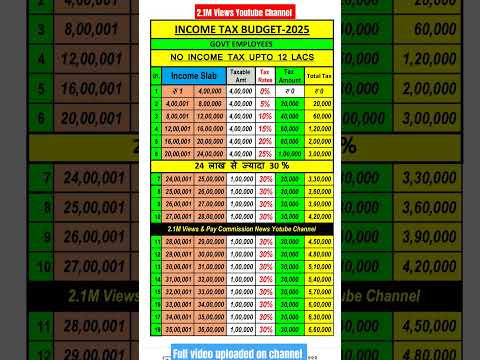

Uuendatud astmed (FY 2024-25, AY 2025-26):

Uue režiimi maksuaastmed on järgmised:- Kuni ₹3 lakh: Null

- ₹3,00,001 kuni ₹6,00,000: 5%

- ₹6,00,001 kuni ₹9,00,000: 10%

- ₹9,00,001 kuni ₹12,00,000: 15%

- ₹12,00,001 kuni ₹15,00,000: 20%

- Üle ₹15,00,000: 30%

(Tulu Maksude Osakond)

-

Vabastus ja standardne mahaarvamine:

Paragrahv 87A vabastus jääb uue režiimi alla kättesaadavaks sissetulekule kuni ₹7 lakh, tagades, et selle künnise all ei ole maksukohustust. Palgatöötajatele ja pensionäridele lubatakse nüüd uue režiimi kaudu standardset mahaarvamist ₹50,000 (Tulu Maksude Osakond). -

Muudatused mahaarvamiste ja vabastuste osas:

Uus režiim ei luba enamikke mahaarvamisi (nt paragrahvide 80C, 80D, HRA, LTA kohaselt), pidades silmas nõuetele vastavuse lihtsustamist. Siiski jäävad teatud mahaarvamised, nagu tööandja panus NPS-i (paragrahv 80CCD(2)) ja vabatahtlik pension (paragrahv 10(10C)), endiselt kätte saadavaks (Tulu Maksude Osakond). -

Nõuetele vastavus ja vaatamine:

Maksumaksjad peavad nüüd hoolikalt hindama, milline režiim on igal aastal kasulikum, arvestades mahaarvamiste kaotust võrreldes madalate määradega. Keskmine Otsene Maksude Komitee (CBDT) jätkab tagajärgade digitaliseerimist ja tagastamise sujuvamaks muutmist, eelmise aadressiga ja e-aktiveerimine on muutumas normiks (Keskmine Otsene Maksude Komitee). Järgnevate aastate jooksul oodatakse lisaks ratsionaliseerimist, mille suunas on vähenenud vabastused ja suurenenud digitaalne nõuetele vastavus, kooskõlas valitsuse välja öeldud eesmärgiga saavutada läbipaistvam maksukeskkond.

Ettevõtte maksusuundumused ja alustavate ettevõtete stiimulid

India ettevõtte maksukeskkond on viimastel aastatel läbi teinud olulisi muudatusi, keskendudes investeeringute stimuleerimisele, nõuetele vastavuse lihtsustamisele ja alustavate ettevõtete ökosüsteemi toetamisele. 2025-26 hindamisena ja hiljem on oodata poliitiliste muudatuste ja järkjärguliste reformide jätkumist.

Ettevõtte maksumäärad ja režiimi muutused

India pakub praegu soodsat ettevõtte maksumäära 22% (pluss kehtestatud lisatasu ja tasu) kohalikele ettevõtetele, kes ei taotle määratud vabastusi ja stiimuleid, vastavalt paragrahvile 115BAA. Uute tootmisettevõtete jaoks, mis on registreeritud pärast 1. oktoobrit 2019 ja alustavad tootmist enne 31. märtsi 2024, on saadaval madalam 15% määr paragrahviga 115BAB. Muude kodumaiste ettevõtete baasmaksumäär jääb 30% (Tulu Maksude Osakond).

Valitsus on oma 2024–25 aasta ühinemise eelarves rõhutanud maksustamise stabiilsuse hoidmist, eesmärgiga edendada ennustatavat maksurežiimi äridele. 2024-25 eelarveaasta jooksul ei ole suurte muudatuste kavandamiseks ettevõtte maksumääras või lisatasudes ette nähtud, mis tugevdab investorite usaldust. Siiski oodatakse, et maksukohustuste protseduuride järkjärguline ratsionaliseerimine, sealhulgas näost näkku hindamised ja apellatsioonid, toob ringi veelgi sujuvdus (Keskne Otsene Maksude Komitee).

Alustavate ettevõtete stiimulid ja nõuetele vastavus

India valitsus jätkab oma lippulaeva Alustava India algatust, pakkudes maksustiimuleid õigustatud alustavatele ettevõtetele. Tulu Maksuseaduse paragrahv 80-IAC võimaldab õigustatud alustavatel ettevõtetel, mis on registreeritud ajavahemikus 1. aprill 2016 kuni 31. märts 2025, taotleda 100% maksuvabastust kasumist kolme järjestikuse aasta jooksul kümnest aastast alates registreerimisest. Toetav akent pikendati 2024. aasta eelarves, et veelgi toetada ökosüsteemi (Tulu Maksude Osakond).

Alustavad ettevõtted saavad samuti kasu inglikummidust (paragrahv 56(2)(viib)) abikõlblikelt investoritelt ja DPIIT-tunnustatud alustavatel ettevõtetelt, et käsitleda väärtusealist maksukohustust (Tööstuse ja Siseturu edendamise osakond). Kohustuslik nõuetele vastavus hõlmab siiski aastaseid esitamisi, tunnustamiseks vajalikke dokumente ja määratud tingimuste järgimist.

Olulised statistilised andmed ja vaatamine

Ettevõtte maksukogumine 2023–24 eelarveaastal ulatus rekordilise ₹9.57 lakh crore-ni, tuues esile valdkonna tugevat kasumlikkust ja formaliseerimist (Pressiteabe Bureau). Alustavate ettevõtete registreerimine jätkab kasvule, oli üle 1.2 lakh DPIIT tunnustatud alustavate ettevõtete esialgselt 2024. aastatel. Ees ootab, et valitsus hoiab ettevõtete ja alustavate ettevõtete jah-maksupoliitika, keskendudes digitaalsetele nõuetele vastavusele, äri lihtsustamisele ja sihitud stiimulitele, et toetada erasektori kasvu.

Digitaalne maksustamine ja krüptovaluutade regulatsioonid

India lähenemine digitaalsetele maksudele ja krüptovaluutade regulatsioonile areneb 2025. aastal kiiresti, kajastades nii kohalikke prioriteete kui ka rahvusvahelisi suundi. Valitsus on intensiivistanud jõupingutusi digitaalse tehingute maksustamiseks ja krüptovaluutabörsi reguleerimiseks, püüdes suurendada tulu ja tagada rahanduse stabiilsust.

Digitaalne maksustamine: Tasakaalustusmaks, mis loodi 2016. aastal ja laiendati 2020. aastal e-kaubanduse operaatorite katteks, jääb India digitaalsete maksustamise aluseks. Alates 2025. aastast peab mitteelanikest e-kaubanduse ettevõtete brutotuludelt rakenduma 2% määr. Need sätted suunavad globaalseid digitaalseid hiiglasi, kellel puudub füüsiline kohalolek Indias. Valitsus, kaudu Tulu Maksude Osakonna, jätkab arusaamade ja vastavuse selgitamist, eriti arvestades muutuvat rahvusvahelist konsensust digitaalsete maksude osas OECD/G20 kaasava raamistiku raames.

- Tasakaalustusmaksu kogumaksed on näidanud järjepidevat tõusu, Pressiteabe Bureau teatab, et 2023-24 eelarveaastal on maksudena kogutud üle ₹4,000 crore, ning oodatakse, et digitaalne kaubandus laieneb.

- Valitsus on andnud mõista, et on valmis digitaalsete maksumeetmete muutmiseks rahvusvahelise lahenduse kooskõlas multilateralismi korraldamise kui OECD Pillar One leping kinnitatakse ja rakendatakse.

Krüptovaluutade regulatsioon: Alates 2022. aastast on India kehtestanud 30% maksu “virtuaalsete digitaalarvutite” (VDAd) ülekandetehingute kasumile, sealhulgas krüptovaluutade ja NFT-de kohta, lisaks 1% TDS edasiviidud üle teatud künniste. Need reeglid, mida haldab Keskne Otsene Maksude Komitee (CBDT), nõuavad krüptobörsilt ja kauplejatelt üksikasjalike arvepidamise ja tagastuste esitamise säilitamist.

- Valitsuse hiljutised eelarvekavad on kinnitanud kehtivat režiimi, ilma maksutulu või TDS leevendamiseta, andes mõista, et ettevaatlik positsioon säilib.

- Rahandusministeerium on rõhutanud investorite kaitset, rahapesuvastase nõuetele vastavuse ja tugeva aruandluse tähtsust ning kestab konsultatsioonid võimaliku täieliku seadusandliku raamistiku osas.

- Krüptovaluutade maksukogumise osakaal jääb oodatust tagasihoidlikuks, kuna ametliku sektori osalemine on piiratud kõrgete maksude ja regulatiivse ebakindlusega.

Vaatamine (2025 ja hiljem): India digitaalne maksustamise raamistik peaks alles jääma dünaamiliseks, võimalike globaalse standardite sätete paindlikkuse järgi. Krüptovaluutade puhul on praegune maksusüsteem ja vastavusrežiim tõenäoliselt, kuid eraldi seaduseelnõu võib tulla. Ettevõtted ja investorid peaksid jälgima uudiseid Rahandusministeeriumilt ja Tulu Maksude Osakonnalt seadusandlike muudatuste, vastavuse kohustuste ja rakendamise suundumuste kohta, kuna India tasakaalustab innovatsiooni ja regulatsioone digitaalmajanduses.

Juhtumiuuringud: reaalsed mõjud isikutele ja äridele

India maksumaastik jätkab arengut, mõjutades otseselt isikuid ja äride kaudu õigusaktide uuendusi, nõuetele vastavuse nõudeid ja rakendusprotseduure. 2024-2025. eelarveaasta on toonud mitmeid olulisi juhtumiuuringuid, milles kajastatakse, kuidas poliitika ja haldus mõjutavad reaalseid tulemusi.

- Näost näkku hindamine ja isiklikud maksumaksjad: Näost näkku hindamissüsteem, mis kehtib 1961. aasta tulumaksuseaduse alusel, on tõhusalt muutnud isiklike maksumaksjate kogemust. Näiteks 2024-25 eelarveaastal sai Bengaluru palgatöötaja teate paragrahvi 143(1) alusel, kuna vormide 26AS ja esitatud deklaratsiooni vahel oli lahknevusi. Maksumaksja lahendas lahknevused e-protseduuride portaali kaudu, demonstreerides, et digitaliseerimine on lihtsustanud nõuetele vastavust ja vähendanud füüsilise suhte kehtestamist, minimeerides sellega korruptsiooni ja meelevaldsuse. See juhtum peegeldab valitsuse püüdlusi suurendada läbipaistvust ja maksumaksja mugavust (Tulu Maksude Osakond).

- MSME-d ja GST nõuetele vastavus: Väikesed, keskmised ja muud ettevõtted (MSME-d) on oluliselt mõjutatud kaubanduse ja teenustasu (GST) nõuetele vastavusest. 2025. aastal seisis Surat’i tekstiilitootja silmitsi ajutiste ärikeskkonna katkevate probleemidega, kuna GST tagastamise esitamised viibisid, mille tõttu peatati GST registreerimine ja sisendmaksu krediidi voog häiritud. Sekkumine GST kaebuste lahendamise mehhanismi kaudu ja järgneva vastavuse tagamine taastati äritegevuse. See illustreerib nõuetele vastavuse tähtsust GST nõuete järgimisel ja digitaalsed kanalid aitavad lahendada äriga seotud probleeme (Kaubanduse ja teenuste nõukogu).

- Multinatsioonilised ettevõtted ja ülekandetehingud: Hyderabadis asuv globaalne IT ettevõte läbis 2022-23 hindamisperioodil ülekandetehingute auditi, mis toimus 2025. aastal lahendamisel. Ettevõte seisis silmitsi märkimisväärsete kohandustega ja trahvidega, kuna dokumendi ja hindamise puudus siseettevõtete tehingute osas. Pärast ümber esitatud dokumentide esitamiseks ja Arutelu Lahendamise Paneeliga läbirääkimiste pidamiseks leiti trahvid vähendada. See juhtum toob esile piiriülese tehingute jätkuva jälgimise ja vajaduse tugeva nõuetele vastavuse (Keskmine Otsene Maksude Komitee).

- Suure väärtusega isikud ja TDS: Üks tuntud kinnisvara investor oli 2025. aastal maksustamise põhjal paragrahvi 133A kohaselt maksualaste kontrollide all, kuna TDS-i viibimise tõttu ei makstaks eluruumide eest ümbritsevast ehitamisest mitte residentide. Juhtum lahendati pärast tagajärje maksmist ja TDS-i enne tagasimakset, sealhulgas intresside maksmisega. See rõhutab üha suurenevat tähelepanu kõrge väärtusega tehingutele ja piiriülesset nõuetele vastavuse nõudeid (Tulu Maksude Osakond).

Need näited näitavad, et 2025. aasta India maksökosüsteem on täis digitaalset arendust, reaalaja nõuetele vastavuse jälgimist ja sihitud täitmine—suundumused, mis tõenäoliselt intensiivistuvad, kui ametiasutused kasutavad tehnoloogiat ja andmeanalüütikat järgnevatel aastatel.

Statistilised ülevaated rahandusministeeriumilt

Rahandusministeerium mängib olulist rolli India maksumaastiku kujundamisel ja jälgimisel, pakkudes üksikasjalikke statistilisi andmeid maksukogumise, nõuetele vastavuse taseme ja rahanduse trendide kohta. 2024-25 eelarveaasta jooksul on India maksukogumised jätkanud tõusva suuna, kajastades nii majanduslikku tegevust jändigenud kui ka paremaid nõuetele vastavuse meetmeid. Vastavalt Provisioonide andmete kohaselt, mis on turundatud Rahandusministeerium, on eelarveaasta 2024-25 Liidu valitsuse brutomaksutulu eeldatavalt ületama ₹38 lakh crore, võrreldes ₹33.61 lakh crore 2023-24 eelarveaastal, mis tähistab tugevat kahekohalist kasvu.

- Otsesed maksud: Keskmine Otsene Maksude Komitee (CBDT) teatas, et netomaksukogumised (ettevõtte maks ja isiklik tulumaks) aprilli-veebruari 2024 jooksul olid ₹16.68 lakh crore—üle 17% kasvu võrreldes sammeperioodiga eelneval aastal. Ootused on, et otsesed maksud toovad 2024-25 eelarveaastal kokku 53% brutomaksutuludest.

- Kaudsed maksud: Keskmine Otsene Maksude ja Toll Комitee (CBIC) teatas, et Käibemaksu (GST) koguneb oli pideusega ületamas ₹1.5 lakh crore kuus 2024. aasta jooksul. Aprilli-veebruari 2024 jooksul oli kuu keskmine brut GST kogumine ongeveer ₹1.68 lakh crore, aastane GST tulu eeldatavalt ₹20.14 lakh crore 2024-25 eelarveaastal.

- Maksu- ja SKP suhe: Maksu- ja SKP suhe, oluline näitaja rahastamise tugevuse tasemel, on hinnanguliselt 11.7% 2024-25, vastavalt Liidu eelarve dokumentidele. See tähendab 11.4% tõusu, mis oli 2023-24 eelarveaasta.

- Digitaliseerimine ja nõuetele vastavus: Jätkuv digitaalsete maksuhaldusvahendite kasutuselevõtt, näiteks näost näkku hinnangud ja e-arved on aidanud paremad nõuetele vastavuse ja vähendanud petlikku käitumist, nagu on kajastatud hiljuti Tulu Maksude Osakonna andmetes.

- Vaatamine: Ministeerium ootab jätkuvat maksutulu kasvu ka järgnevate aastate jooksul, mida ajendavad majanduse formaliseerimine, maksupinna laienemine ja pidevad reformid maksuhalduses.

Kokkuvõttes rõhutavad need statistilised ülevaated valitsusefokuse tõhustamist tulu mobiliseerimisele, samal ajal kui tehnoloogia aitab suurendada läbipaistvust ja maksumaksja teenuseid. Enamike statistiliste tulemuste jaoks soovitatakse osalejatel konsultatsiooniks pöörduda Rahandusministeeriumi ja selle seotud ministeeriumide poole.

Tuleviku ülevaade: maksureformid ja poliitikakaart (2025–2030)

India maksurežiim on olulises muutusprotsessis, kuna riik viib oma fiskaalpoliitika kooskõlla muutuva majandusega. Ajavahemik 2025-2030 on seadnud suuna edasiseks maksureformiks, mida juhib lihtsuse, efektiivsuse ja majanduskasvu vajadus. Liidu eelarve 2024-25 jätkab hiljutist stabiilsuse ja järkjärguliste muutuste fokuseerimist ning on märkinud ka kavatsust sügavamate reformide suunas keskpikas perspektiivis. Peamised seadusandlikud ja poliitilised arengud on oodata, et kujundada India otsese ja kaudse maksustamise tulevik.

- Otsesed maksureformid: Ootused on, et isikliku ja ettevõtte tulumaksustruktuuri ratsionaliseerimiseks on jätkuvalt tugevat toetust. Valitsuse väljaöeldud eesmärgiks on muuta otsesed maksud “lihtsamaks ja paremaks ennustamiseks”, tõenäoliselt alandades maksumäärasid, laiendades baasi ja vähendades vabastusi. Uue maksurežiimi puhul, mis pakub madalamaid maksumäärasid ja vähem mahaarvamisi, oodatakse edasisi stiimuleid, järk-järgult saades vaikimisi süsteemi. Tehnoloogia toetatud nõuetele vastavus—näiteks näost näkku hindamised ja tugev e-ettevõtlus—saavad olema veelgi olulisemad, parandades läbipaistvust ja vähendades vaidlusi. Otsene maksukood, kuigi veel arutusel, võib näha tasakaalu ja kaasaegse seaduse kehtestamist tulu maksustamise seadustes aastaks 2030 (Keskne Otsene Maksude Komitee).

- Kaubanduse ja teenustasu (GST): Alates lansseerimisest on GST-d pidevalt ratsionaliseeritud ja GST nõukogu jätkab määrade struktuuride ja nõuetele vastavuse normide järjepidevat täiustamist 2025–2030. Arutelud liiguvad 12% ja 18% määra ühendamise teemal ning kütuseainete viimise GST alla. Valitsus keskendub ka tehisintellekti ja suurandmete kasutamisele nõuetele vastavuse jälgimisel, vältimiseks ja maksupinna laienemisele. GST kogumaksud keskmiselt tõusevad—kuu tulu oli 2025. aasta alguses keskmiselt ₹1.5 lakh crore—ja tõhusamad lihtsustused toetavad majanduse formaliseerimist (GST nõukogu).

- Rahvusvaheline maksustamine ja digitaalne majandus: Kuna piiriülesed digitaaltransactions kasvavad, võidakse Indias täpsustada lähenemist digitaalmajanduse maksustamisele, kaasa tuua globaalsed algatused OECD/G20 kaasavates raamistikus. Tasakaalustusmaks ja muud muudatused struktuuri reeglid võivad täiendada uusi äri mudeleid (Tulu Maksude Osakond, Rahandusministeerium).

- Nõuetele vastavus ja tehnoloogia: Automatiseerimine, tehisintellekti põhjalik profiil ja plokiahel e-arvete jaoks võivad muutuda maksuhalduste keskpunktiks. Valitsuse algatused, näiteks “Läbipaistev maksustamine” võimaldavad tuua õiguslikke kahtlusi ja kindlustada maksukhapooleid (Tulu Maksude Osakond).

Kokkuvõttes viitab India maksupoliitika kaart 2025-2030 suuna viiendama digitaliseerimise, laienemise ja kergendamise poole, eesmärgiga edendada nõuetele vastavust, investeeringute ja jätkusuutlikku tulukasvu.

Allikad ja viidatud materjalid

- Tulu Maksude Osakond

- Rahandusministeerium

- India Raamatupidamisühing

- 2024–25 aasta ühinemise eelarve

- Alustava India

- Tööstuse ja siseturu edendamise osakond