Sisällysluettelo

- Yleiskatsaus Intian verojärjestelmään vuonna 2025

- Tärkeimmät muutokset suorissa ja epäsuorissa veroissa

- Vaatimukset ja määräajat

- ALV:n kehitys: Äskettäiset päivitykset ja vaikutus

- Tuloveroasteet ja vähennykset: Mitä uutta?

- Yritysverotuksen trendit ja startup-etuudet

- Digitaalinen verotus ja kryptovaluuttojen sääntely

- Tapaustutkimukset: Todelliset vaikutukset yksilöihin ja yrityksiin

- Tilastolliset kohokohdat valtiovarainministeriöstä

- Tulevaisuuden näkymät: Verouudistukset ja politiikkasuunnitelma (2025–2030)

- Lähteet ja viitteet

Yleiskatsaus Intian verojärjestelmään vuonna 2025

Intian verojärjestelmä vuonna 2025 pysyy kaksirakenteisena, johon kuuluu suoria ja epäsuoria veroja, joita hallinnoi pääasiassa Tuloverohallinto ja Keskusverovirasto (CBIC). Suoria veroja, erityisesti tuloveroa ja yritysveroa, vyörytetään yksilöille ja yrityksille, kun taas epäsuorat verot, pääasiassa arvonlisävero (ALV), koskevat tavaroiden ja palveluiden toimitusta koko maassa.

Nykyisessä järjestelmässä henkilökohtainen tulovero tarjoaa veronmaksajille mahdollisuuden valita vanhan asteikkosysteemin—joka sallii erilaisia poikkeuksia ja vähennyksiä—ja uudemman alennusjärjestelmän 115BAC pykälän mukaan, joka luopuu useimmista poikkeuksista alhaisempia veroja varten. Arviointivuonna 2025-26 uusi verojärjestelmä on nyt oletus, kun asteikko alkaa 5 %:sta tuloista yli ₹3 lakh ja huipentuu 30 %:iin tuloista yli ₹15 lakh, Tuloverohallinnon mukaan. Yritysverokannat pysyvät 22 %:ssa (plus lisävero ja maksu) kotimaisille yrityksille, jotka eivät käytä etuuksia, ja 15 %:ssa uusille tuotantoyrityksille.

ALV, joka tuli voimaan vuonna 2017, on vakiintunut pääasialliseksi epäsuoraksi veroksi yhdistämällä erilaisia keskus- ja osavaltion maksuja. ALV-neuvosto, ylin päätöksentekoviranomainen, jatkaa verokantojen ja vaatimusten tarkistamista, pyrkien edelleen yksinkertaistamaan ja laajentamaan veropohjaa. Vuodesta 2025 lähtien ALV-kokoukset ylittävät johdonmukaisesti ₹1,6 lakh crore kuukaudessa, mikä heijastaa vahvaa noudattamista ja taloudellista elpymistä (Keskusverovirasto).

Noudattaminen digitalisoituu yhä enemmän. Tuloverotukseen liittyvät hakemukset, TDS/TCS-maksut ja ALV-ilmoitukset hoidetaan kaikki verkkoportaalien kautta, ja e-vahvistus sekä esitäytetyt lomakkeet on suunniteltu parantamaan veronmaksajakokemusta ja vähentämään virheitä (Tuloverohallinto). E-laskutuksen käyttöönotto ALV:n alla, joka on nyt pakollista yrityksille, joiden liikevaihto ylittää ₹5 crore, vahvistaa läpinäkyvyyttä ja vähentää veronkierroa (Keskusverovirasto).

Tärkeimmät tilastot vuodelle 2023-24 osoittavat suoran verotuksen keräysten olevan yli ₹19,58 lakh crore ja ALV:n tulojen ylittävän ₹19,67 lakh crore, mikä viittaa tasapainoiseen contribuição molemmista verovirtauksista (Valtiovarainministeriö). Tulevaisuudessa poliittinen painopiste on ALV-kantojen järkeistämisessä ja veropohjan laajentamisessa, hallituksen tavoitteena on lisätä vapaaehtoista noudattamista ja korkeampaa digitaalista integraatiota. Uudistukset, kuten kasvojen-etenemättömyysarvioinnit ja käynnissä olevat riidanratkaisusuunnitelmat, odotetaan parantavan tehokkuutta ja luottamusta verojärjestelmään.

Tärkeimmät muutokset suorissa ja epäsuorissa veroissa

Intian veromaisema kehittyy nopeasti, kun hallitus keskittyy veropohjan laajentamiseen, noudattamisen yksinkertaistamiseen ja taloudellisen kasvun edistämiseen. Vuonna 2025 on otettu käyttöön useita keskeisiä muutoksia sekä suorissa että epäsuorissa veroissa, jotka heijastavat poliittisia prioriteetteja ja tarvetta vahvaan verotulojen keruuseen.

Suorat verot

- Henkilökohtainen tulovero: Rahoituslaki 2024 säilytti uuden alennusverojärjestelmän oletuksena yksityishenkilöveron maksajille, ja asteikkohinnat pysyivät ennallaan tilikaudelle 2024-25. Järjestelmä tarjoaa edelleen alhaisempia hintoja, mutta vähemmän poikkeuksia ja vähennyksiä. Veronmaksajat voivat edelleen valita vanhan järjestelmän olemassa olevilla mahdollisuuksilla. Hallitus nosti myös oletetun verotuksen rajan ammattilaisille ₹75 lakh:iin, edellyttäen että 95 % tuloista on digitaalista, mikä lisää edelleen digitaalisten tapahtumien houkuttelevuutta (Keskusverovirasto).

- Yritysverotus: Alennettu yritysverokanta 15 % uusille tuotantoyrityksille, jotka on perustettu ennen 31. maaliskuuta 2024, ei ole laajennettu. Tämän päivämäärän jälkeen perustetut yritykset palautuvat normaaleihin veroasteisiin. Tietyille tuloluokille perittävä lisämaksu on järkeistytty vähentämään korkean arvontransaktioiden verotaakkaa (Keskusverovirasto).

- TDS ja noudattaminen: Uudet säännökset määräävät lisääntyneet raportointi- ja noudattamisvelvoitteet, erityisesti digitaalisten tapahtumien ja suurten maksujen osalta. Hallitus hyödyntää teknologiaa vuosittaisten tietojen ilmoitus (AIS) sekä e-vahvistuksen avulla parantaakseen noudattamista ja havaitakseen ilmoituksen puutetta (Keskusverovirasto).

Epäsuorat verot

- Tavaroiden ja palveluiden vero (ALV): ALV-kannat ovat pysyneet yleisesti vakaana, mutta hallitus jatkaa verokantojen järkeistämistä tiettyjen tavaroiden ja palveluiden osalta. E-laskutus on nyt pakollista yrityksille, joiden liikevaihto ylittää ₹5 crore, vahvistaen läpinäkyvyyttä ja vähentäen veronkiertoa (Tavaroiden ja palveluiden veroneuvosto).

- Tullimaksut: Liittovaltion budjetissa 2024-25 ehdotettiin valikoivia korotuksia ja alennuksia tullimaksuissa kotimaisen tuotannon tukemiseksi ja Make in India -tavoitteiden saavuttamiseksi. Verot avainkomponenteista elektronisissa ja uusiutuvan energian aloilla on järkeistetty (Keskusverovirasto).

- Noudattamistoimet: Veroviranomaisten on tarkoitus sitoutua tekoälyn ja data-analytiikan käyttöön, ja syvempi tarkastelu Tulo- ja kustannusverovähennyksistä (ITC) ja ilmoitusten ristiintarkastamisesta lisääntyy (Keskusverovirasto).

Näkymät

Hallitus keskittyy digitalisoitumiseen ja läpinäkyvyyteen, ja verohallinnan odotetaan yksinkertaistuvan ja veropohjan laajentuvan tulevina vuosina. Noudattamisteknologian jatkuvat parannukset ovat todennäköisiä, samoin kuin vaiheittaiset poliittiset säädöksentekot yrityksille ja taloudellisia tavoitteita tukeakseen.

Vaatimukset ja määräajat

Intian veron noudattaminen vuonna 2025 on pääasiassa hallituksen ilmoittamien lakien, kuten Tuloverolain 1961 ja ALV-lain, ohjaamaa. Sekä suorat (tuloverot) että epäsuorat (ALV) verot edellyttävät tiukkaa noudattamista ilmoitusaikataulujen ja menettelysääntöjen osalta.

- Tuloveron noudattaminen: Arviointivuonna (AY) 2025-26 yksityishenkilöveron maksajien (paitsi niiden, joiden laskentaa auditoidaan) on toimitettava veroilmoituksensa (ITR) ennen 31. heinäkuuta 2025. Liiketoimintaa ja ammattilaisia, joiden osalta vaaditaan auditointi, on toimitettava ennen 31. lokakuuta 2025. Siirtohinnoittelusäännöksiin kuuluvilla veronmaksajilla on aikaa toimittaa veroilmoitus ennen 30. marraskuuta 2025. Viivästykset vievät myöhästymismaksuja pykälän 234F mukaan ja mahdollisia korkoja maksamattomista veroista (Tuloverohallinto).

- Ennakkovero: Yksilöiden ja yritysten, joiden verovelka ylittää ₹10,000 vuoden aikana, on maksettava ennakkovero neljässä erässä: 15. kesäkuuta, 15. syyskuuta, 15. joulukuuta ja 15. maaliskuuta pykälän 211 mukaan. Noudattamatta jättäminen johtaa korkovelvoitteisiin pykälien 234B ja 234C mukaan (Tuloverohallinto).

- Veronpidätys lähteestä (TDS) ja veronkeruu lähteestä (TCS): TDS/TCS:ää vähentävien tahojen on talletettava summat kuukausittain (seuraavan kuukauden 7. päivään mennessä) ja toimitettava kolmannesvuosittaisia ilmoituksia (Lomake 24Q, 26Q, 27Q jne.) määräaikojen mukaan. Todistusten myöntämiseen (Lomake 16/16A) liittyvät myös aikarajat (Protean, entinen NSDL, TDS-keskusprosessorikeskus).

- ALV:n noudattaminen: Rekisteröityjen veronmaksajien on toimitettava kuukausittaiset GSTR-1 (ulkoiset toimitukset) ennen 11. ja GSTR-3B (yhteenvetoilmoitus) ennen 20. seuraavaa kuukautta. Kvartaalin ilmoittajilla (QRMP-ohjelmassa) on vaihtoehtoiset määräajat. Vuoden 2024-25 vuosittainen ALV-ilmoitus (GSTR-9) erääntyy ennen 31. joulukuuta 2025. Noudattamatta jättäminen johtaa myöhästymismaksuihin ja korkoihin (Tavaroiden ja palveluiden veroneuvosto).

- Katsotut ja myöhästyneet ilmoitukset: Katsotut tai myöhästyneet ITR:t AY 2025-26 voidaan toimittaa ennen 31. joulukuuta 2025 tai ennen arvioinnin päättymistä, kumpi tulee ensin (Tuloverohallinto).

- Lakivelvoitteinen auditointi ja raportointi: Yritysten ja liiketoimintojen, jotka ylittävät säädetyn liikevaihdon, on suoritettava lakivelvoitteiset auditoinnit ja toimitettava vero- ja tilintarkastusraportit (Lomake 3CA/3CB & 3CD) ennen 30. syyskuuta 2025 (Intian tilintarkastajain instituutti).

Hallituksen käynnissä olevan digitalisoitumisohjelman ja analytiikan lisääntyvän käytön myötä odotetaan tiukempaa valvontaa ja automatisoituja ilmoituksia vuonna 2025 ja tulevaisuudessa. Veronmaksajia kehotetaan säännöllisesti tarkistamaan virallisia portaalitoimintoja päivityksistä ja noudattamisesta.

ALV:n kehitys: Äskettäiset päivitykset ja vaikutus

Tavaroiden ja palveluiden vero (ALV) Intiassa, joka otettiin käyttöön heinäkuussa 2017, merkitsi merkittävää muutosta maan epäsuorassa verotuksessa yhdistämällä useita osavaltion ja keskusveroja yhtenäiseen rakenteeseen. Sen aloittamisesta lähtien ALV on kehittynyt jatkuvasti, ja siellä on ollut huomattavia päivityksiä ja poliittisia muutoksia, erityisesti hallituksen pyrkiessä yksinkertaistamaan noudattamista ja lisäämään tuloja vuoteen 2025 mennessä.

Vuonna 2024 ja siirryttäessä vuoteen 2025 ALV-neuvosto on jatkanut tärkeää roolia ALV-järjestelmän muutosten ohjaamisessa. Keskeiset äskettäiset kehitykset sisältävät verokantojen järkeistämisen useilla tuotteilla ja palveluilla, e-laskutuksen laajentamisen alhaisemman liikevaihdon kynnysrajalle sekä ALVN (Tavaroiden ja palveluiden veroverkko) portaalin jatkuvat parannukset tehokkaampien ilmoitusten ja tietojen yhteensovittamisen helpottamiseksi.

Yksi laajimmista noudattamiseen liittyvistä päivityksistä on e-laskutuksen järjestelmän parantaminen. Elokuusta 2023 alkaen pakollinen e-laskutusraja laskettiin ₹5 crore:een yhteisen liikevaihdon osalta, sillä tavoitteena on tuoda lisää yrityksiä reaaliaikaiseen laskunnointiin ja vähentää veronkiertoa. Tämän kynnyksen odotetaan laskevan entisestään, kun hallitus tähtää yleiseen e-laskutukseen vuoteen 2025 mennessä, mikä lisää merkittävästi läpinäkyvyyttä ja automatisoi verovähennysten soveltamista (Tavaroiden ja palveluiden veroverkko).

Verokantojen järkeistämistä on edelleen ohjelmassa. ALV-neuvosto on käsitellyt 12 % ja 18 %:n välejä yhdistämistä yhdeksi verokannaksi rakenteen yksinkertaistamiseksi, vaikka toteutus on vielä kesken. Tällaisia muutoksia odotetaan vähentävän luokituskiistoja ja oikeudenkäyntejä, helpottaen siten noudattamista yrityksille (Journalistinen tiedotuskeskus, Intian hallitus).

Noudattaminen on muuttunut yhä enemmän tietoon perustuvaksi, tekoälyn ja analytiikan käyttöönotolla yhdessä ITC (Tulo- ja kustannusverovähennyksen) väittämien erottamiseksi ja huijauskäytänteiden estämiseksi. Esitäytettyjen ilmoitusten käyttöönottoa, joka perustuu toimittajien tiedostoihin, testataan, ja se odotetaan helpottavan noudattamismuotoa pienille ja keskikokoisille yrityksille (Keskusverovirasto & Tullihallitus).

Keskeiset tilastot osoittavat ALV-kokousten jatkuvaa kasvua. Vuoden 2024 alussa kuukausittaiset bruttokokouksen ALV-kerronnat ylittivät johdonmukaisesti ₹1,5 lakh crore, ja suuntaus on todennäköisesti jatkuva vuonna 2025 parantuneen noudattamisen ja laajemman perustan vuoksi. Hallituksen painopiste on nyt riidanratkaisujen yksinkertaistamisessa ja kattavan ALV-puitelain käyttöönotossa, jonka odotetaan olevan toiminnassa vuonna 2025 ratkaisemaan avoimia tapauksia tehokkaasti (Valtiovarainministeriö, Intian hallitus).

Tulevaisuudessa ALV Intiassa on valmistautumassa entistä digitaaliseen muutokseen, tiukkoihin noudattamiskehyksiin ja yksinkertaistettuihin verokantoihin. Nämä muutokset pyrkivät tukemaan liiketoiminnan helppoutta, lisäämään verotulojen näkyvyyttä ja vähentämään oikeudenkäyntejä, vakiinnuttaen ALV-järjestelmän Intian verojärjestelmän kulmakiveksi vuoteen 2025 ja sen jälkeen.

Tuloveroasteet ja vähennykset: Mitä uutta?

Tilikausi 2024-25 merkitsee merkittäviä kehityksiä Intian tuloverojärjestelmässä, jotka vaikuttavat sekä yksityishenkilöveron maksajiin että yrityksiin. Huomattavin muutos on jatkuva painotus ”uuteen verojärjestelmään” 115BAC pykälän mukaan, jonka hallitus on asemoinut oletusverojärjestelmäksi vuodesta 2024-25 eteenpäin. Veronmaksajat voivat silti valita vanhan järjestelmän, joka tarjoaa useita poikkeuksia ja vähennyksiä, mutta heidän on tehtävä tämä valinta nimenomaisesti veroilmoituksessa tai Lomakkeella 10-IEA, mikäli heillä on liiketoimintatuloa. Uudessa järjestelmässä on yksinkertaistettuna, alhaiserityiset verokannat, mutta se eliminoi suurimman osan vähennyksistä ja poikkeuksista (Tuloverohallinto).

-

Uudistetut asteikot (tilikausi 2024-25, AY 2025-26):

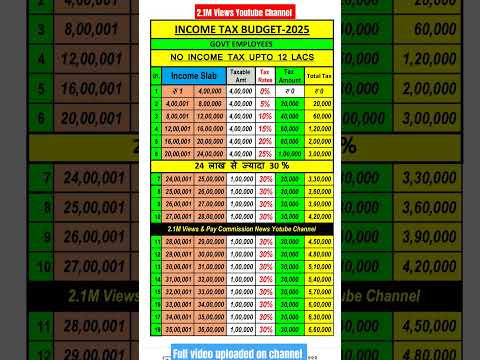

Uuden järjestelmän verokannat ovat seuraavat:- Jopa ₹3 lakh: Ei mitään

- ₹3,00,001–₹6,00,000: 5%

- ₹6,00,001–₹9,00,000: 10%

- ₹9,00,001–₹12,00,000: 15%

- ₹12,00,001–₹15,00,000: 20%

- Yli ₹15,00,000: 30%

(Tuloverohallinto)

-

Vähennykset ja yleinen vähennys:

Pykälän 87A alennus on edelleen saatavilla tuloille, jotka ovat enintään ₹7 lakh uuden järjestelmän mukaan, varmistamalla ettei veroja ole henkilöille, jotka ovat tämän kynnyksen alapuolella. Palkansaajille ja eläkeläisille sallitaan nyt standardivähennys ₹50,000 uudessa järjestelmässä (Tuloverohallinto). -

Muutokset vähennyksissä ja poikkeuksissa:

Uudessa järjestelmässä useimmat vähennykset (esim. pykälät 80C, 80D, HRA, LTA) suljetaan pois, mikä pyrkii yksinkertaistamaan noudattamista. Kuitenkin tietyt vähennykset, kuten työnantajan maksama osuus NPS:ään (pykälä 80CCD(2)) ja vapaaehtoinen eläke (pykälä 10(10C)), pysyvät saatavilla (Tuloverohallinto). -

Noudattaminen ja näkymät:

Veronmaksajien on nyt arvioitava tarkasti, mikä järjestelmä on hyödyllisin joka vuosi, ottaen huomioon vähennysten menetys verrattuna alhaisiin hintoihin. Keskusverovirasto (CBDT) jatkaa veroilmoitusten digitointia ja virallista tekemistä, jolloin esitäytettävät ilmoitukset ja e-vahvistus muuttuvat normiksi (Keskusverovirasto). Tulevina vuosina odotetaan lisää järkeistämisen suuntauksia vähäisten poikkeusten suuntaan ja digitaalisen noudattamisen lisääntymistä, mikä on linjassa hallituksen ilmoitetun tavoitteen kanssa läpinäkyvämmästä veroympäristöstä.

Yritysverotuksen trendit ja startup-etuudet

Intian yritysverotusympäristö on kokenut merkittävän muutoksen viime vuosina, keskittyen investointien edistämiseen, noudattamisen yksinkertaistamiseen ja startup-ekosysteemin tukemiseen. Arviointivuonna 2025–26 ja sen jälkeen odotetaan poliittista jatkuvuutta ja asteittaisia uudistuksia.

Yritysverokannat ja järjestelmän muutokset

Intia tarjoaa tällä hetkellä alennettua yritysverokantaa 22 % (plus sovellettavat lisäverot ja maksut) kotimaisille yrityksille, jotka eivät vaadi erikseen määriteltyjä poikkeuksia ja etuuksia, pykälän 115BAA mukaan. Uusille tuotantoyrityksille, jotka on perustettu 1. lokakuuta 2019 jälkeen ja jotka aloittavat tuotannon ennen 31. maaliskuuta 2024, tarjotaan alhaisempi verokanta 15 % pykälän 115BAB mukaan. Muiden kotimaisten yritysten perusyritysverokanta pysyy 30 %:ssa (Tuloverohallinto).

Hallitus on liittovaltion budjetissaan 2024–25 osoittanut vakaata verokannan säilyttämistä, mikä pyrkii edistämään ennakoitavaa verojärjestelmää yrityksille. Merkittäviä muutoksia yritysverokantoihin tai lisäverotuksiin ei ole ehdotettu tilikaudelle 2024–25, mikä vahvistaa sijoittajien luottamusta. Kuitenkin, jatkuvaa veron noudattamisen menettelyjen järkeistämistä, mukaan lukien kasvettomien arviointien ja valitusten hallinta, odotetaan entisestään yksinkertaistavan prosesseja (Keskusverovirasto).

Startup-etuudet ja noudattaminen

Intian hallitus pyrkii edelleen vahvistamaan lippulaivahankettaan Startup India, tarjoten verokannustusta kelpoisille startupeille. Pykälä 80-IAC Intian tuloverolaissa antaa kelpoisille startupeille, jotka on perustettu 1. huhtikuuta 2016 ja 31. maaliskuuta 2025, mahdollisuuden vaatia 100 %:n verovähennystä voitoista kolmena peräkkäisenä vuonna kymmenen vuoden sisällä perustamisesta. Kelpoisuusikkuna pidennettiin vuoden 2024 budjetissa ekosysteemin tukemiseksi (Tuloverohallinto).

Startupeilla on myös etuuksia enkeliverosta (Pykälä 56(2)(viib)) ilmoittamattomilta sijoittajilta ja DPIIT:n hyväksymiltä startupeilta, mikä käsittelee arviointiin liittyviä verovelvoitteita (Teollisuuden ja sisäisen kaupan edistämishallitus). Pakolliseen noudattamiseen liittyy kuitenkin vuosittaisia ilmoittamista, dokumentaatiota tunnustamiselle ja sääntöjen mukaisia vaatimuksia.

Tärkeät tilastot ja näkymät

Yritysverotulo tilikaudella 2023–24 saavutti ennätykselliset ₹9.57 lakh crore, mikä korostaa vahvaa kannattavuutta ja virallista toimintaa alalla (Journalistinen tiedotuskeskus). Startup-rekisteröintien osuus jatkaa kasvuaan, ja yli 1.2 lakh DPIIT:n hyväksymää startupia oli alkuvuodesta 2024. Tulevaisuudessa hallituksen odotetaan ylläpitävän suotuisia veropolitiikkoja yrityksille ja startupeille keskittämällä digitaaliseen noudattamiseen, liiketoiminnan helpottamiseen ja kohdistettuihin etuuksiin yksityisen sektorin kasvun katalysoimiseksi.

Digitaalinen verotus ja kryptovaluuttojen sääntely

Intian lähestymistapa digitaaliseen verotukseen ja kryptovaluuttojen sääntelyyn kehittyy nopeasti vuonna 2025, mikä heijastaa sekä kansallisia prioriteetteja että kansainvälisiä trendejä. Hallitus on tehostanut pyrkimyksiään verottaa digitaalisia transaktioita ja säädellä kasvavaa kryptosektoria, pyrkien lisäämään tuloja ja varmistamaan taloudellisen vakauden.

Digitaalinen verotus: Vertaileva vero, joka otettiin käyttöön vuonna 2016 ja laajennettiin vuonna 2020 kattamaan verkkokauppatoimijat, on tärkeä osa Intian digitaalista verojärjestelmää. Vuodesta 2025 lähtien 2 %:n vero koskee ulkomaisten verkkokauppayritysten bruttotuloja Intialaisilta käyttäjiltä. Nämä säännökset kohdistavat globaaleihin digitaalisesti suuriin yrityksiin, joilla ei ole fyysistä läsnäoloa Intiassa. Hallitus, yhdessä Tuloverohallinnon kanssa, jatkaa kattavuuden ja vaatimusten selventämistä, erityisesti OEC:n / G20:n yhteisön digitalisoitua verotusta.

- Vertailevan veron keräykset ovat osoittaneet vakaata nousua, ja Journalistinen tiedotuskeskus raportoi yli ₹4,000 crore kerättyä tilikaudella 2023-24, ja odotuksia lisää kehittyvälle kaupankäynnin alalle.

- Hallitus on ilmoittanut harkitsevansa digitaalisten verotoimenpiteiden uudistamista monenvälisten ratkaisujen mukaisiksi, jos OEC:n Pillarin yksi sopimus saatetaan viimeisteltyyn ja toteutettavaksi.

Kryptovaluuttojen sääntely: Vuodesta 2022 Intia on asettanut 30 %:n veron ”virtuaalisista digitaalisista omaisuuksista” (VDAt), mukaan lukien kryptovaluutat ja NFT:t, ottaen myös 1 %:n veron pidätyksestä liiketoimista, joiden arvot ylittävät määrätyt kynnysarvot. Näitä sääntöjä hallinnoi Keskusverovirasto (CBDT), jotka vaativat kryptovaluuttapörssejä ja kauppiaita, etteivät ne säilyttäisi yksityiskohtaisia asiakirjoja ja toimittaisi ilmoituksia.

- Hallituksen äskettäiset budjetiehdotukset ovat vahvistaneet nykyistä järjestelmää, eikä veroasteille tai TDS:lle ole myönnetty helpotuksia, mikä viittaa varovaiseen lähestymistapaan.

- Valtiovarainministeriö on korostanut sijoittajansuojan, rahanpesun vastaisen sääntelyn ja vahvan raportoinnin tärkeyttä, ja jatkuvaa keskustelua mahdollisesta kattavasta lainsäädäntökehyksestä.

- Kryptoon liittyvien verotulojen kehitys on suhteellisen vaatimaton odotuksiin verrattuna, ja tavanomaisen laajan osallistumisen vähäisyys johtuen korkeista verotasoista ja sääntelyepävarmuudesta.

Näkymät (2025 ja sen jälkeen): Intian digitaalisen verotuksen kehityskehystoimintaa odotetaan jäävän dynaamiseksi, ja mahdolliset linjaukset kansainvälisille normeille pohjautuvat kun jokin kansainvälinen sopimus on valmis. Kryptovaluuttoille nykyinen verotuksen ja noudattamisen järjestelmä on mahdollista toistaa lyhyellä aikavälillä, mutta erityinen sääntelylaki voi syntyä. Yritysten ja sijoittajien tulisi seurata päivityksiä valtiovarainministeriöltä ja Tuloverohallinnolta lainsäädäntöön, noudattamisvelvoitteisiin ja valvontatrendeihin.

Tapaustutkimukset: Todelliset vaikutukset yksilöihin ja yrityksiin

Intian veromaisema kehittyy edelleen ja vaikuttaa suoraan yksilöihin ja yrityksiin lainsäädännöllisten päivityksien, noudattamisvaatimusten ja valvontatoimien kautta. Vuosi 2024-2025 tarjoaa useita huomattavia tapaustutkimuksia, jotka heijastavat sitä, miten politiikka ja hallinta muokkaavat todellisia tuloksia.

- Kasvoton arviointi ja yksilöveron maksajat: Kasvoton arviointijärjestelmä Tuloverolain mukaan 1961 on merkittävästi muuttanut yksittäisten veronmaksajien kokemusta. Esimerkiksi tilikaudella 2024-25 palkansaajana Bengaluruissa sai ilmoituksen pykälän 143(1) mukaan, johtuen epäyhdistelevyydestä Form 26AS:ssa ja toimitetussa palautuksessa. Veronmaksaja ratkaisi poikkeaman e-Prosessointiportaalissa, mikä osoittaa, kuinka digitalisaatio on virtaviivaistanut noudattamista ja vähentänyt fyysistä vuorovaikutusta, ja näin vähentänyt korruptiota ja mielivaltaisuutta. Tämä tapaus kuvastaa hallituksen pyrkimystä läpinäkyvyyteen ja veronmaksajan mukavuuteen (Tuloverohallinto).

- MSME:t ja ALV-noudattaminen: Mikro-, pienet ja keskisuuret yritykset (MSME) ovat merkittävästi vaikuttaneet ALV:n noudattamisesta. Vuonna 2025 Suratissa sijaitseva tekstiilivalmistaja kohtasi tilapäisen liiketoimintahäiriön myöhästyneiden ALV-ilmoitusten seurauksena, mikä johti ALV-rekisteröinnin keskeyttämiseen ja syöttötason verovähennyksen virtauksen häiriintymiseen. Puuttuminen ALV:n valitusmenettelyn kautta ja sen jälkeinen noudattaminen palautti liiketoiminnan toimintaan. Tämä havainnollistaa ajankohtaisen ALV-noudattamisen tärkeyttä ja digitaalisten portaaleiden roolia liiketoimintaongelmien ratkaisemisessa (Tavaroiden ja palveluiden veroneuvosto).

- Kansainväliset yritykset ja siirtohinnoittelu: Globaalille IT-yritykselle Hyderabadissa tehtiin siirtohinnoitusauditointi tilikaudelle 2022-23, mikä johti vuonna 2025 ratkaisuun. Yritys kohtasi merkittäviä korjauksia ja sakkoja riittämättömien asiakirjojen ja vertailuarvon osalta sisäisessä kaupankäynnissä. Toimitettuaan tarkistettua dokumentaatiota ja ollessaan vuorovaikutuksessa Riidanratkaisuvaliokunnan kanssa sakkoja saatettiin vähentää. Tämä tapaus korostaa raja-aitojen ylittävien liiketoimien jatkuvaa valvontaa ja siirtohinnoittelun noudattamisen tarvetta (Keskusverovirasto).

- Suurituloiset yksilöt ja TDS: Erityinen kiinteistösijoittaja joutui verotarkastuksen kohteeksi pykälän 133A mukaan vuonna 2025 väitetystä veronpidätyksestä (TDS) vuokratuotoista, jotka on maksettu ulkomaalaisille. Asia saatiin päätökseen jälkikäteen tapahtuvalla pidättämällä and maksamalla TDS, lisäkoron kanssa. Tämä korostaa lisääntyvää painopistettä korkean arvon transaktioihin ja rajat ylittävien vaatimusten noudattamiseen (Tuloverohallinta).

Nämä esimerkit osoittavat, että Intian veriekosysteemi vuonna 2025 on merkitty lisääntyneellä digitalisaatiolla, reaaliaikaisella noudattamisen valvonnalla ja kohdistetulla valvonnalla—trendejä, joiden odotetaan voimistuvan, kun viranomaiset hyödyntävät teknologiaa ja data-analytiikkaa tulevina vuosina.

Tilastolliset kohokohdat valtiovarainministeriöstä

Valtiovarainministeriöllä on keskeinen rooli Intian veromaiseman muokkaamisessa ja valvonnassa, tarjoten yksityiskohtaisia tilastotietoja verotulojen, noudattamisen tasojen ja taloudellisten trendien osalta. Vuoden 2024-25 tilikaudella Intian verotulot ovat jatkaneet ylöspäin suuntautuvaa kehitystä, mikä heijastaa sekä kohoavaa taloudellista toimintaa että parantuneita noudattamismenettelyjä. Valtiovarainministeriön julkaisemien alustavien tietojen mukaan liittovaltion hallituksen bruttotulojen arvioidaan ylittävän ₹38 lakh crore vuodelle 2024-25, kun se oli ₹33.61 lakh crore vuosina 2023-24, mikä kuvaa vahvaa kaksinumeroista kasvua.

- Suorat verot: Keskusverovirasto (CBDT) ilmoitti, että netto suorat verotulot (yritysvero ja henkilökohtainen tulovero) huhtikuusta helmikuuhun 2024 olivat ₹16.68 lakh crore—kasvua yli 17 % verrattuna samaan ajanjaksoon vuotta aiemmin. Vuodelle 2024-25 suorat verot tuottavat odotettavasti yli 53 % yhteisestä bruttotuloista.

- Epäsuorat verot: Keskusveroviranomaisesti ja tullihallinto (CBIC) ilmoitti, että tavaroiden ja palveluiden veron (ALV) keräykset ylittivät johdonmukaisesti ₹1.5 lakh crore kuukaudessa vuonna 2024. Huhtikuusta helmikuuhun 2024 kuukausittainen bruttokokouksen ALV-kerronnat olivat noin ₹1.68 lakh crore, ja vuosittaiseksi ALV-tuloksi on asetettu ₹20.14 lakh crore vuodelle 2024-25.

- Verotulojen ja BKT-suhde: Verotulojen ja BKT-suhde, joka on verohallinnan keskeinen mittari, arvioidaan olevan 11.7 % vuonna 2024-25, liittovaltion budjetoituasiakirja mukaan. Tämä merkitsee parannusta edellisvuoden 11.4 %:sta.

- Digitalisaatio ja noudattaminen: Käynnissä oleva digitaalisten verohallintotyökalujen, kuten kasvottomien arviointien ja e-laskutuksen, käyttöönotto on myötävaikuttanut parempaan noudattamiseen ja vähennettyyn veronkiertoon, kuten viimeaikaisissa päivityksissä on korostettu Tuloverohallinto.

- Näkymät: Valtiovarainministeriö ennakoi verotulojen jatkuvaa kasvua tulevina vuosina, mikä johtuu talouden virallistamisesta, veropohjan laajentamisesta ja verohallintouudistusten etenemisestä.

Kaiken kaikkiaan nämä tilastolliset kohokohdat korostavat hallituksen keskittymistä tulojen mobilisoimisen vahvistamiseen samalla, kun se käyttää teknologiaa läpinäkyvyyden ja veronmaksajapalveluiden parantamiseksi. Viimeisimmät ja yksityiskohtaiset tilastotiedot, sidosryhmiä kehotetaan hyödyntämään valtiovarainministeriön ja sen alayksiköiden julkaisuja.

Tulevaisuuden näkymät: Verouudistukset ja politiikkasuunnitelma (2025–2030)

Intian verojärjestelmä on käymässä merkittäviä muutoksia, kun maa sovittaa talouspolitiikkansa kehittyviin taloudellisiin prioriteetteihin. Aika vuodesta 2025 vuoteen 2030 on valmis entistä laajemmille verouudistuksille, kun tarve yksinkertaisuudelle, tehokkuudelle ja kasvun edistämiselle korostuu. Liittovaltion budjetti 2024-25 jatkaa äskettäistä suuntausta vakauden ja asteittaisten muutosten keskiössä, samalla, kun se ilmoittaa aikomuksesta syvemmistä uudistuksista keskitasolla. Tärkeät lainsäädäntö- ja politiikkakehitykset odottavat muovaavansa tulevaisuutta sekä suorassa että epäsuorassa verotuksessa Intiassa.

- Suorat verot: Kestävän momentumin ylläpitäminen henkilökohtaisessa ja yritysverotuksessa. Hallituksen tilaama tavoite on tehdä suorista veroista ”yksinkertaisempia ja ennustettavampia,” mahdollisesti edelleen vähentämällä verokantoja, laajentamalla veropohjaa ja poistamalla poikkeuksia. Uudelle verojärjestelmälle, jossa on alhaiset verokannat ja vähemmän vähennyksiä, saatetaan antaa edelleen kannustimia siirtyä normaalijärjestelmänä. Teknologiapohjainen noudattaminen, kuten kasvojen-etenemättömyysarvioinnit ja vahva e-ilmoittaminen, tulee entistä yleisemmäksi, mikä parantaa läpinäkyvyyttä ja vähentää oikeudenkäyntejä. Suora verokoodeksi, vaikka se on vielä harkinnassa, voi saada uutta huomiota tuloverolain lainsäädännön laatimiseksi ja modernisoimiseksi vuoteen 2030 mennessä (Keskusverovirasto).

- Tavaroiden ja palveluiden vero (ALV): ALV:n käyttöönoton myötä on havaittu säännöllistä järkeistämistä ja ALV-neuvoston odotetaan jatkavan rakenteiden ja noudattamisnormien hienosäätöä 2025–2030. Keskusteluja käydään parhaillaan 12 % ja 18 %:n välin yhdistämisestä sekä öljytuotteiden siirtämisestä ALV:hen. Hallitus keskittyy myös tekoälyn ja suurten tietojen hyödyntämiseen noudattamisen valvonnassa, vuotojen estämisessä ja veropohjan laajentamisessa. ALV:n keräykset ovat jatkuvasti kasvamassa—kuukausittaiset tulot vaihtelevat päällimmäisiksi ₹1.5 lakh crore alkuvuodesta 2025—lisää yksinkertaistamisen odotetaan tukevan taloudellista virallistamista (ALV-neuvosto).

- Kansainvälinen verotus ja digitaalinen talous: Kun rajat ylittävät digitaalisten transaktioiden lisäys kasvaa, Intia voi tarkistaa lähestymistapaansa digitaalisen talouden verotuksessa, sovittamalla sitä ymäßeen aloitteeseen OEC:n/G20:n aktiivisessa ohjelmassa. Vertaileva vero ja muutoksia ladossa voivat sopeutua edelleen uuden liiketoimintamallin mukaisiksi (Tuloverohallinto, Valtiovarainministeriö).

- Noudattaminen ja teknologia: Automatisointi, tekoälyyn perustuva riski profiling ja lohkoketjut (e-laskutuksessa) tulevat todennäköisesti olemaan keskeisiä verohallinnossa. Valtion aloitteet, kuten ”Läpinäkyvä verotus” -alustat tulevat helpottamaan noudattamista ja vähentämään veronmaksajan vuorovaikutusta (Tuloverohallinto).

Yhteenvetona Intian veropolitiikan suunnitelma vuodesta 2025 vuoteen 2030 osoittaa suurempaa digitalisoitumista, veropohjan laajentamista ja yksinkertaistamista, pyrkien edistämään noudattamista, investointeja ja kestävää verotulojen kasvua.

Lähteet ja viitteet

- Tuloverohallinto

- Valtiovarainministeriö

- Intian tilintarkastajain instituutti

- Liittovaltion budjetti 2024–25

- Startup India

- Teollisuuden ja sisäisen kaupan edistämishallitus