目次

- セントルシアの税制の概要(2025年版)

- 個人および企業のための主な税率と区分

- セントルシアの税金に影響を与える最近の法改正

- 税務コンプライアンス:申告要件と期限

- VAT、関税、および間接税の解説

- 国際課税と二重課税条約

- インセンティブ、免税措置および特別制度

- 納税者のための一般的な落とし穴と監査の引き金

- 将来の見通し:2026年~2029年の予測される変更

- 最新情報を維持するための公式リソースとガイダンス

- 出典および参考文献

セントルシアの税制の概要(2025年版)

セントルシアの2025年の税制は、直接税と間接税の混合が特徴で、主に国内歳入局(IRD)および関税および消費税局によって管理されています。この税制は、所得税法、付加価値税法、さまざまな部門別の法律によって指導されており、コンプライアンスの改善と税基盤の拡大に向けた努力を反映しています。

主な税種類と税率 (2025)

- 個人所得税:居住者は累進課税に基づく所得税の対象となり、個人に対しては最大30%の税率が適用されます。特定の経費や扶養家族に対する控除などが適用されます。

- 法人所得税:標準法人税率は30%です。観光、製造業、国際金融サービスなど特定の部門にはインセンティブや減税が適用されます。

- 付加価値税(VAT):ほとんどの物品およびサービスに対して12.5%の一般税率が適用され、ホテルや宿泊業には10%の軽減税率が適用されます。一部の品目は免税またはゼロ税率に該当し、特に基本的な食品や特定の金融サービスが含まれます。

- 源泉徴収税:非居住者への特定の支払いに対して10%の源泉徴収税が適用され、配当金、利息、ロイヤリティが含まれます。

- 不動産税および消費税:年次の不動産税は市場価値に基づいて評価され、特定の輸入品(例:アルコール、タバコ、石油製品)には消費税が課せられます。

コンプライアンスと管理

IRDはデジタルトランスフォーメーションを優先しており、電子申告および支払いシステムはほとんどの企業にとって義務化されています。コンプライアンスの推進が強化され、特に影の経済における未申告や非登録に対して焦点が当てられています。非遵守に対する罰則には、罰金、利息、および法律的措置の可能性が含まれ、所得税法および規則に明示されています。

主な統計と展望(2025年以降)

税収はセントルシアのGDPの約25%を占め、VATおよび所得税が最も大きな割合を占めています。政府の2025年の予算は、経済回復とコンプライアンス戦略の向上によって税収が緩やかに増加すると見込んでいます (財務省)。今後、当局は税務管理の近代化を進め、脱税を減らすための国境を越える協力を強化し、国際基準に合わせたインセンティブの見直しを行うと予想されます。財政的圧力と経済成長のバランスを取る中で、セントルシアは公正で効率的、持続可能な税環境を目指して改革を進めています。

個人および企業のための主な税率と区分

2025年のセントルシアの税制は、所得税法およびその関連規則の下、国内歳入局が管理しています。体系は、累進的な個人所得税率、標準の法人所得税、付加価値税(VAT)制度が特徴です。最近数年は税率の安定が見られましたが、継続的な財政改革の一環としての漸進的な変化が生じる可能性があります。

-

個人所得税:2025年の評価年度において、居住者は累進的な税率で全世界の所得に対して課税されます。最新のスケジュールによれば:

- XCD 18,400までの年収に対して0%

- XCD 18,401からXCD 25,000の年収に対して10%

- XCD 25,001からXCD 30,000の年収に対して15%

- XCD 30,001からXCD 50,000の年収に対して20%

- XCD 50,000を超える年収に対して30%

これらの区分は、前回の調整から一貫しており、2025年の大幅な税率変更は発表されていません(国内歳入局)。

- 法人税:居住者企業は全世界の利益に対して30%の平準化法人所得税率の対象となります。非居住者企業は、セントルシア内での収入に対して同じ税率が適用されます。特定の優先部門に従事している企業には、インセンティブや免税措置が用意されています (セントルシア投資局)。

- 付加価値税(VAT):セントルシアでは、ほとんどの物品およびサービスに対して12.5%の標準VATが課されており、ホテルおよび宿泊業には10%の軽減税率が適用されています。一部の基本的な商品や必需品は免税またはゼロ税率となります(国内歳入局)。

-

その他の主要税金:

- 源泉徴収税:配当金、利息、ロイヤリティ、管理費に対する非居住者への支払いに10%の源泉徴収税がかかります。

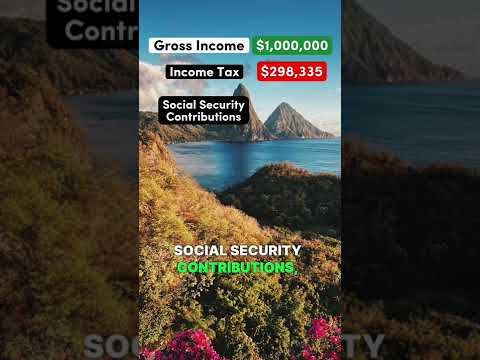

- 社会保障拠出金:雇用者は5%、従業員も5%を総賃金の最大保険可能な収入の範囲内で拠出します(セントルシア国家保険公社)。

今後、セントルシアの税制は、コンプライアンス、税務管理のデジタル化、投資を促進し経済の回復力を高めるためのターゲットを絞ったインセンティブに重点を置いた漸進的な改革が進むと予想されています (財務省、経済開発および若者経済)。

セントルシアの税金に影響を与える最近の法改正

最近数年にわたり、セントルシアは税制に影響を与えるいくつかの法改正を行い、国の国際基準へのコミットメントおよび財政の持続可能性を向上させるための努力を反映しています。2023年の所得税(改正)法は、2024年1月に施行され、新しい個人所得税制度を導入しました。特に、標準の個人所得税率は30%のままですが、免税措置や控除を調整することで、税基盤を拡大し、国内の税コンプライアンスおよび収入の動員を促進することを目的としています。また、課税所得の定義の更新や個人控除の簡素化も含まれています。

法人税の面では、法人所得税(CIT)率は30%のままですが、政府は厳格な移転価格ルールを実施し、国際的な税の透明性イニシアティブに従った防止条項を強化しています。これらは、2023年および2024年の所得税法および支援規則の改正を通じて導入され、OECDのベース侵食と利益移転(BEPS)プロジェクトが設定した基準の遵守を反映しています。これらの措置は、国際ビジネス会社および金融セクターのエンティティにとって特に関連性が高いです。

付加価値税(VAT)制度も精緻化されました。標準のVAT率は、ほとんどの物品やサービスに対して12.5%のままですが、一部の基本的な食品や必需サービスに対しては0%の軽減税率が適用され続けています。ただし、2024年の予算の一環として、免税およびゼロ税率の品目に関する範囲調整が行われ、収税最適化を図りつつ脆弱なグループを保護することを目的としています。これらの変更は、国内歳入局が発表した2024/2025予算案およびVAT(改正)法に詳細に記載されています。

国際的なコンプライアンスの領域では、セントルシアは引き続きマネーロンダリング防止(AML)および共通報告基準(CRS)フレームワークを強化しており、2024年に金融サービス規制当局法の更新およびより強力な情報交換プロトコルが導入されました。これらの努力は、OECDやカリブ海金融行動タスクフォースとの協力を反映しています。

2025年以降を見据えると、セントルシアの立法 agenda は国際税透明性とのさらなる整合性、税務管理のデジタル化の継続、および競争力と財政的責任のバランスを取るための税優遇措置の調整を示唆しています。これらのトレンドは、今後数年間のコンプライアンス環境および投資環境を形作ることが期待されています。

税務コンプライアンス:申告要件と期限

セントルシアの2025年の税務コンプライアンスフレームワークは、所得税法(第15.02章)によって定められ、財務省の下で国内歳入局(IRD)によって管理されています。セントルシアに居住する個人や企業は、全世界の収入に対して所得税を支払う必要がありますが、非居住者は国内源泉の収入のみに課税されます。税務義務のコンプライアンスは法的な要件であり、申告および支払いの期限と手続きが設けられています。

-

個人所得税:居住者は年収が法定基準を超える場合、年次の所得税申告書を提出する必要があります。2025年の基準はXCD 18,000のままです。申告期限は翌年の3月31日(例:2025年度の申告は2026年3月31日まで)です。申告は、所定の形式を使用し、IRDの電子申告ポータルを通じて、またはIRDのオフィスで直接行う必要があります。支払うべき税金は、罰金を避けるために同じ期限内に支払う必要があります。

国内歳入局 -

法人所得税:セントルシアに設立または実効的に管理される企業は、年次の法人所得税申告書を提出する必要があります。標準税率は30%のままです。申告期限は、会社の会計年度の終了後3か月です(ほとんどの企業はカレンダー年に合わせているため、3月31日が申告期限です)。申告年度中に、予想税金の支払いは3回に分けて行う必要があり、最終的な残高は申告時に支払う必要があります。

国内歳入局 -

付加価値税(VAT):年次課税売上高がXCD 400,000を超える企業は、VATの登録を行う必要があります。VAT申告書は、各税期間の終了後の月の21日までに提出する必要があります(月次または四半期による)。VATの適時な申告と支払いは必須であり、利息や罰金を回避するために重要です。

付加価値税部門 -

その他のコンプライアンス義務:雇用者は月次PAYE(所得税源泉徴収)を行い、翌月の15日までに納付する責任があります。非居住者への支払いに対する源泉徴収税も、該当する場合は迅速に納付する必要があります。

国内歳入局

IRDは、拡張された電子申告機能や納税者教育を含むコンプライアンスシステムの近代化を進めています。2025年以降、デジタル化の継続と厳格な施行が予想されており、非遵守に対する罰則には罰金、利息、潜在的な訴追が含まれます。納税者は、閾値、税率、または期限の変更について公式なアップデートを確認することをお勧めします。

財務省、経済開発および若者経済

VAT、関税、および間接税の解説

セントルシアの税制度は間接税に大きく依存しており、付加価値税(VAT)および関税が政府収入の基盤を形成しています。2012年に初めて導入されたVATは、付加価値税法(第15.25章)によって規制されており、2025年においても重要な財政手段となっています。標準のVAT率はほとんどの商品およびサービスに対して12.5%であり、ホテル部門については10%の軽減税率が適用されており、一部の特定の必需品およびサービスは免税またはゼロ税率に該当します(セントルシア国内歳入局)。

VATの義務を遵守するため、年次課税売上高がXCD 180,000を超える企業は登録し、毎月の申告書を提出し、徴収した税金を納付する必要があります。国内歳入局は、プロセスのデジタル化を進めており、コンプライアンスと効率を改善するための電子申告および支払いポータルを提供しています。遵守しない場合には罰則、利息、および潜在的な訴追が適用されるため、厳格な内部統制が求められます。

関税は、関税(管理および制御)法および調和商品記述およびコーディングシステムの下で規制されています。典型的な税率は必需品の輸入に対して0%から高級品に対して40%まで異なります。また、農産物、アルコールおよびタバコには高い税率が適用されることが多いです。さらに、燃料、自動車およびタバコなど特定の商品には消費税が課せられます。関税および消費税局は、これらの課税の管理、評価、および徴収に責任を負い、正確な申告と課税の支払いを確保するために厳格な国境管理および通関後の監査を実施しています。

間接税の徴収は強靭であり、最近の年ではセントルシアの総税収の60%以上を占めています (財務省、セントルシア)。政府は、財政政策の目標やCARICOMにおける地域貿易義務に整合するために、VAT基盤および関税タリフスケジュールを定期的に見直しています。2025年には、税ネットの拡大や遵守のギャップに対処するために、VATの閾値の調整を検討するための協議が進行中です。

今後、税務管理の強化に向けた努力が進められる見込みであり、リアルタイムデータ分析、リスクベースの監査、および納税者教育が深化します。これらの措置は、収入の動員を強化しつつ、納税者のコンプライアンスを簡素化し、セントルシアのより広範な経済開発目標を支援することを目指しています。

国際課税と二重課税条約

セントルシアの国際課税および二重課税条約(DTA)へのアプローチは、オフショア金融センターとしての地位および東カリブ諸国機構(OECS)のメンバーとしての地位によって形成されています。国の税制度は、外国投資を促進しつつ、税透明性および防止措置に関する国際基準を遵守するように設計されています。

2025年現在、セントルシアには広範な二重課税条約網は存在しません。国は、特に英国との間で締結された限られた数のDTAを持ち、所得およびキャピタルゲインに対する二重課税および税逃れを防止しています。この合意は、両国で事業を行う居住者および企業の二重課税リスクを低減し、税務当局間の税議争の解決や情報交換のためのメカニズムを提供します(HM歳入関税局)。

セントルシアは、税務当局間の情報交換、税金の回収、その他の形式の行政支援を強化する、税務事項に関する相互行政支援に関する多国間条約(Multilateral Convention on Mutual Administrative Assistance in Tax Matters)にも署名しています(経済協力開発機構)。この条約への参加は、税逃れを防止し透明性を高める国際的な努力と一致しています。

グローバル基準に従うため、セントルシアは財務口座情報の自動交換のための共通報告基準(CRS)を採用し、OECDのベース侵食と利益移転(BEPS)包摂的枠組みに参加しています。これらの措置は、金融機関に対し海外口座保有者の情報を報告させ、関連する税務当局に共有させることを求め、国際取引を行う個人および企業にコンプライアンス要件を増加させています(セントルシア国内歳入局)。

最近の法改正は、防止措置を強化し、加盟企業による利益移転を防止するための移転価格ルールを洗練することに焦点を当てています。国際ビジネスに対するコンプライアンス義務はますます厳格になっており、国境を越えた取引の独立した性質を支持する文書を提供する必要があります。

今後、セントルシアは、進化する国際税基準に対応するために、条約網を拡大し、法的インフラを精緻化し続ける見込みです。これは、投資先としての魅力を持続しつつ、税金のブラックリストに載らず、グローバル金融市場へのアクセスを維持するための広範な戦略の一環です。

インセンティブ、免税措置および特別制度

セントルシアは、投資を促進し、主要産業をサポートし、経済開発を促進することを目的としたさまざまな税のインセンティブ、免税措置、および特別制度を提供しています。現在の枠組みは、財務省および国内歳入局が管理する投資インセンティブ法および財政インセンティブ法などの法律によって形成されています。

- 法人税免除:特定の基準を満たすビジネス、特に製造、農業、および観光業は、最大15年間の法人所得税の全額または一部の免除を受ける資格があります。期間や範囲は、内国人の所有権、輸出指向、および資本投資のレベルなどの要因によって異なります。

- 輸入税およびVATの減免:財政インセンティブ法および財務省の下で承認された企業は、機械、設備、原材料およびその運用に必要な特定の投入品に対する輸入税、消費税および付加価値税(VAT)の免税または減税の恩恵を受けることができます。

- 観光インセンティブ:観光インセンティブ法は、ホテルや観光関連プロジェクトに対して、建材や家具の免税輸入、最大15年間の所得税免除を提供し、この重要な部門のさらなる成長を刺激します。

- 特別経済区(SEZ):政府は、物流、製造業、技術分野への外国直接投資を引き付けるために、SEZの拡大を意図しています。SEZ内のビジネスは、税休暇、公関手続きの簡略化、その他の規制の免除を受けることがありますが、2025年以降の詳細は確定中です。

- グローバルビジネス会社(GBC):セントルシアの金融サービス規制当局は、国際ビジネス会社および信託のための特別制度を管理しています。GBCは競争力のある法人税率(最低1%)の対象であり、地元での営業を行わない場合は免税を選択することができます。

これらのインセンティブを遵守するためには、報告および資格要件を厳密に守る必要があります。国内歳入局は、特典の適正な使用を確認するために定期的な監査を実施しています。財務省の最近の発表によると、国際基準に整合させ、潜在的な濫用を抑制するためにインセンティブスキームの見直しが進められています。OECDのベース侵食および利益移転(BEPS)フレームワークの推奨に従っています。

セントルシアは、収入ニーズと投資促進のバランスを取り続ける中で、2025年以降に税のインセンティブのさらなる精緻化とコンプライアンス監視の強化を期待されています。

納税者のための一般的な落とし穴と監査の引き金

セントルシアの税制は、国内歳入局(IRD)によって管理され、所得税法および付加価値税(VAT)法を含むいくつかの法律によって支配されています。2025年および今後の期間において、納税者(個人および企業)は、監査や罰金を引き起こす可能性のある一般的な落とし穴に注意する必要があります。

- 所得の過少申告:すべての所得源を完全に開示しないことは、税務監査の最も一般的な引き金の一つです。これには、賃貸物件の収入、海外資産の収入、フリーランスの仕事、および副業が含まれます。IRDは、銀行や不動産登記簿からの第三者データを使用して確認作業を強化しており、未申告のリスクが高まっています(国内歳入局)。

- 不適切なVAT申告:VAT登録企業は、VAT申告書のタイムリーかつ正確な提出を厳格に遵守する必要があります。一般的な誤りには、ゼロ税率および免税品の誤分類、仕入税額控除の適切な計上が含まれ、期限を逃すことも含まれます。IRDの電子申告プラットフォームは、不規則性や遅れた提出を追跡し、これらをさらなるレビューのために選別します(国内歳入局)。

- 不適切な記録保持:納税者は、法律により最低6年間の詳細な会計記録を維持する必要があります。記録が欠如または不完全な場合、ルーチンのコンプライアンスチェックで赤信号が点灯し、監査や調整の頻繁な原因となります(国内歳入局)。

- 税金の源泉徴収または納付の失敗:雇用者および特定の種類の所得(配当金や利息など)の支払者は、源泉徴収およびIRDへの納付が義務付けられています。非遵守(過失や意図的回避による)はかなりの罰則を引き起こし、主要な監査の引き金となります。

- 遅延または未提出:個人および企業は、年次申告を法定期限までに提出する必要があります—一般的に個人は3月31日、企業は年度末から3か月以内に提出しなければなりません。慢性的な遅延申告や未提出者は、罰金措置および厳重な調査の対象となります。

IRDは、デジタルコンプライアンスツールおよびデータ分析の強化を進めており、非遵守の検出が容易になると予想されています。2025年以降、セントルシアは、OECDの共通報告基準に従い、税務透明性や情報共有に関する国際基準をさらに整備することが期待されています。納税者は、高額な監査や罰金を避けるために、正確でタイムリーな申告および強固な記録保持を優先すべきです(国内歳入局)。

将来の見通し:2026年~2029年の予測される変更

2026年から2029年にかけて、セントルシアの税制は国内政策の目標および国際的な圧力に応じて進化することが期待されています。政府は、税制度のさらなる近代化、コンプライアンスの向上、国際基準との整合性を強化する意向を示しています。特に、マネーロンダリング防止、透明性、デジタル税務管理などの分野での重点的な立法優先事項が見込まれます。

- 法人および個人所得税の改革:国内歳入局の進行中の評価は、競争力を維持しつつも十分な収入を確保するために、既存の税率や控除の見直しを示唆しています。セントルシアの標準法人所得税が30%、個人所得税が30%に達する中で、政策立案者は投資を引き付け、社会的ニーズのバランスを取るための潜在的な再構築を検討しています。

- VATシステムの強化:付加価値税(VAT)は現在、標準税率12.5%(一部の物品およびサービスは免税またはゼロ税率)で課税されていますが、継続的に見直されています。セントルシア政府は、VAT管理の合理化やコンプライアンスのギャップの削減に関心を示しており、新技術やデータ分析を活用して、徴収と脱税を改善する計画です。

- 国際税務コンプライアンス:セントルシアはOECDのBEPS(ベース侵食と利益移転)枠組みの義務を遵守し、共通報告基準に準拠することに引き続きコミットしています。さらなる立法の更新が予想されており、税の透明性、実質的所有権の報告、オフショア構造および投資プログラムに関する有害な税慣行の防止に焦点を当てています。

- 税務管理のデジタル化:国内歳入局は、税の申請、支払い、納税者サービスのためのデジタルプラットフォームに投資しています。2027年までに完全実施が予想されており、これによりコンプライアンスが向上し、管理負担が軽減され、政策調整のためのリアルタイム分析が提供されます。

- 投資による市民権プログラム:セントルシアの人気のある投資による市民権プログラムについての税務面は、資金源および税務居住規則に対する国際的な検査が増加するにつれて、規制や報告要件が厳しくなる可能性があります。

国内歳入局からの重要な統計によれば、2023年の税収はGDPの約23%を占めており、政府はコンプライアンスの向上および経済成長を通じてこの比率を徐々に増加させることを目指しています。2026年から2029年の展望は、進行中の近代化、国際的整合性、財政的弾力性の追求によって特徴づけられ、関係者は立法の更新を監視し、報告やコンプライアンス基準の強化に備えることが推奨されます。

最新情報を維持するための公式リソースとガイダンス

セントルシアの税法およびコンプライアンス要件について最新情報を把握することは、当該地域で事業を行う個人および企業にとって極めて重要です。政府は、納税者が2025年以降の法改正、申告期限、および手続きの更新について常に情報を得られるよう、いくつかの公式リソースとサポートチャネルを提供しています。

- 国内歳入局(IRD):国内歳入局は、セントルシアでの税金の徴収および管理に関する主要な機関です。そのウェブサイトでは、ダウンロード可能なフォーム、ガイド、税率の更新、付加価値税(VAT)、所得税、不動産税、およびコンプライアンス手続きに関する最新情報を提供しています。IRDは立法改正や今後の期限に関する公示も発表します。

- セントルシア政府オンラインポータル:中央政府ポータル、セントルシア政府は、公式出版物、プレスリリース、法律および規制機関へのリンクを集約しています。納税者は、税に関する法改正、予算声明、および重要な政策発表を見つけることができます。

- 法的枠組みおよび法律:所得税法、VAT法およびその他の財政法に関連する法律全文は、セントルシア政府—立法ページを通じて閲覧可能です。このリソースは、法定義務や最近の改正を理解するために重要です。

- 専門機関:カリブ海公認会計士協会(ICAC)およびセントルシア公認会計士協会(SLICA)は、税専門家向けのガイダンス、更新情報、リソースを提供し、コンプライアンスに関するベストプラクティスや継続的な専門教育の詳細を共有しています。

- 直接の連絡とサポート:IRDは、納税者からの問い合わせに対するヘルプデスク、連絡用メール、および電話サポートを維持しています。納税者は、コンプライアンス要件、電子申告、支払いオプションについての明確化のために、IRDの連絡ページを通じて問い合わせを提出したり、面会を予約したりできます。

2025年に向けてのコンプライアンスを確保し、今後の変更に備えるため、納税者はこれらの公式チャネルを定期的に確認し、政府の通知を購読し、認識された専門機関と連携して、セントルシアの進化する税制に関する最も信頼性のあるガイダンスを得ることを推奨します。

出典および参考文献