Turinio sąrašas

- Šv. Lucijos mokesčių sistemos apžvalga (2025 m. leidimas)

- Pagrindiniai mokesčių tarifai ir intervalai asmenims ir verslui

- Naujausi teisės aktų pakeitimai, turintys įtakos mokesčiams Šv. Lucijoje

- Mokesčių atitikimas: pateikimo reikalavimai ir terminai

- PVM, muitų mokesčiai ir netiesioginiai mokesčiai paaiškinti

- Tarptautiniai mokesčiai ir dvigubo apmokestinimo susitarimai

- Incentyvai, išimtys ir specialios sistemos

- Dažnos klaidos ir auditų sukėlėjai mokesčių mokėtojams

- Ateities prognozė: numatomos permainos 2026–2029 m.

- Oficialūs ištekliai ir gairės, kaip likti informuotam

- Šaltiniai ir nuorodos

Šv. Lucijos mokesčių sistemos apžvalga (2025 m. leidimas)

Šv. Lucijos mokesčių sistema 2025 m. pasižymi tiesioginių ir netiesioginių mokesčių mišiniu, kuriuos daugiausia administruoja Vidaus pajamų departamentas (IRD) ir Muitų ir akcizų departamentas. Mokesčių režimą reguliuoja Gyventojų pajamų mokesčio įstatymas, Pridėtinės vertės mokesčio įstatymas ir įvairūs sektoriams skirti teisės aktai, atspindintys nuolatinį bandymą pagerinti atitiktį ir išplėsti mokesčių bazę.

Pagrindinės mokesčių rūšys ir tarifai (2025)

- Asmeninis pajamų mokestis: Gyventojai apmokestinami progresiniu pajamų mokesčiu, kurio tarifai siekia iki 30% asmenims. Taikomos asmeninės lengvatos ir atskaitymai, įskaitant lengvatas priklausomiems asmenims ir tam tikroms išlaidoms.

- Įmonių pajamų mokestis: Standartinis įmonių pajamų mokesčio tarifas siekia 30%. Specialūs sektoriaus motyvai ir sumažinti tarifai taikomi tam tikroms sritims, ypač turizmui, gamybai ir tarptautinėms finansinėms paslaugoms pagal Investavimo skatinimo įstatymą.

- PVM: PVM taikomas bendra suma 12.5% daugumai prekių ir paslaugų, mažesniu 10% tarifu viešbučiams ir apgyvendinimo sektoriui. Kai kurie daiktai yra nulinių tarifų arba atleisti nuo mokesčio, ypač pagrindiniai maisto produktai ir tam tikros finansinės paslaugos.

- Įsiskolinimo mokestis: 10% įsiskolinimo mokestis taikomas tam tikriems mokėjimams ne gyventojams, įskaitant dividendus, palūkanas ir autorines teises.

- Nekilnojamojo turto ir akcizei mokesčiai: Kasmetiniai nekilnojamojo turto mokesčiai nustatomi remiantis rinkos vertėmis, o akcizai taikomi tam tikroms importo prekių, tokių kaip alkoholis, tabakas ir naftos produktai.

Atitiktis ir administravimas

IRD prioritetizavo skaitmeninę transformaciją, dabar daugumai verslo subjektų elektroninė pateikimo ir mokėjimo sistema yra privaloma. Atitikties paskatos buvo sustiprintos, orientuojantis į informacijos nepateikimą ir registravimo trūkumą, ypač šešėlinėje ekonomikoje. Nepakankamos atitikties sankcijos apima baudas, palūkanas ir galimas teisines priemones, kaip aprašyta Gyventojų pajamų mokesčio įstatyme ir taisyklėse.

Pagrindiniai statistiniai duomenys ir prognozės (2025 m. ir vėliau)

Mokesčių pajamos sudaro maždaug 25% Šv. Lucijos BVP, o PVM ir pajamų mokesčiai sudaro didžiausią dalį. Vyriausybes 2025 m. biudžete prognozuojamas nedidelis mokesčių pajamų padidėjimas, skatintas ekonominės atsigavimo ir pagerintos atitikties strategijų (Finansų ministerija). Ateityje tikimasi, kad valdžios institucijos toliau modernizuos mokesčių administravimą, pagerins tarptautinį bendradarbiavimą, kad sumažintų apgaulę, ir peržiūrės motyvus, kad jie atitiktų tarptautinius standartus. Kadangi Šv. Lucija balansuos biudžeto spaudimą ir ekonominį augimą, vykstantys reformos siekia užtikrinti teisingą, efektyvų ir tvarų mokesčių aplinką.

Pagrindiniai mokesčių tarifai ir intervalai asmenims ir verslui

Šv. Lucijos mokesčių sistema 2025 m. toliau yra valdoma Vidaus pajamų departamento remiantis Gyventojų pajamų mokesčio įstatymu ir jo pagalbiniais reglamentais. Sistema pasižymi progresiniais asmeninio pajamų mokesčio tarifais, standartiniu įmonių pajamų mokesčiu ir pridėtinės vertės mokesčio (PVM) režimu. Pastaraisiais metais tarifų stabilizacija stebima, nors ir gali įvykti mažų pokyčių kaip dalis vykstančių biudžeto reformų.

-

Asmeninis pajamų mokestis: 2025 m. vertinimo metų gyventojai apmokestinami pagal savo pasaulinį pajamų šaltinį, naudojant progresinę skalę. Remiantis naujausiais tvarkaraščiais:

- 0% metinėms pajamoms iki XCD 18,400

- 10% pajamoms tarp XCD 18,401 ir XCD 25,000

- 15% pajamoms tarp XCD 25,001 ir XCD 30,000

- 20% pajamoms tarp XCD 30,001 ir XCD 50,000

- 30% pajamoms virš XCD 50,000

Šie intervalai išliko konsistentingi nuo paskutinio 2025 m. mokesčio metų reguliavimo (Vidaus pajamų departamentas).

- Įmonių mokestis: Gyventojai bendrovės taikomi vienodi 30% pajamų mokesčio tarifai visiems pasauliniams pelnams. Ne gyventojams taikomas tas pats tarifas pajamoms, gautoms iš Šv. Lucijos. Tam tikri motyvai ir atleidimai yra prieinami verslams, veikiančiams prioritetinėse srityse, kaip nurodyta Invest Saint Lucia.

- PVM: Šv. Lucija taiko standartinį PVM tarifą – 12.5% daugumai prekių ir paslaugų, su sumažintu 10% tarifu viešbučiams ir apgyvendinimo sektoriui. Kai kurie pagrindiniai produktai ir esminės paslaugos yra nulinių tarifų arba atleisti nuo mokesčio (Vidaus pajamų departamentas).

-

Kiti pagrindiniai mokesčiai:

- Įsiskolinimo mokestis: 10% mokėjimams ne gyventojams už dividendus, palūkanas, autorines teises ir valdymo mokesčius.

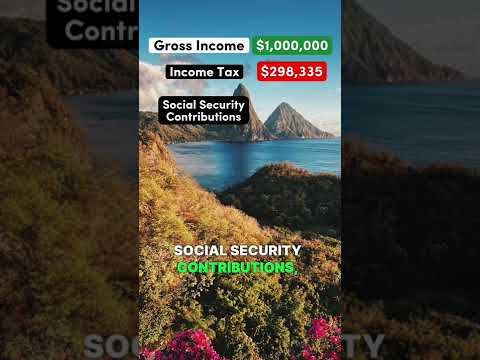

- Sociinė apsauga: Darbdaviai įneša 5%, o darbuotojai 5% nuo bendrųjų atlyginimų, ribojant iki maksimalaus draudžiamų pajamų lygio (Šv. Lucijos nacionalinė socialinio draudimo įstaiga).

Žvelgiant į ateitį, Šv. Lucijos mokesčių sistema turėtų išlikti santykinai stabili per ateinančius kelerius metus, su mažais reformų pokyčiais, kurie buvo orientuoti į atitikimą, mokesčių administravimo skaitmeninimą ir specialias motyvus investicijoms ir ekonominiam atsparumui skatinti (Finansų ministerija, ekonominė plėtra ir jaunimo ekonomika).

Naujausi teisės aktų pakeitimai, turintys įtakos mokesčiams Šv. Lucijoje

Pastaraisiais metais Šv. Lucija priėmė keletą teisės aktų pakeitimų, turinčių įtakos jos mokesčių sistemai, atspindinčių šalies įsipareigojimą tarptautiniams standartams ir pastangas didinti finansų tvarumą. Gyventojų pajamų mokesčio (pakeitimų) įstatymas, įsigaliojęs 2024 m. sausio mėn., pristatė naują asmeninio pajamų mokesčio sistemą. Ypatingai, standartinis asmeninio pajamų mokesčio tarifas išlieka 30%, tačiau įstatymai išplėtė mokesčių bazę, koreguojant lengvatas ir atskaitymus, siekiant padidinti vidaus mokesčių atitiktį ir pajamų mobilizavimą. Pakeitimai taip pat apėmė apmokestinamų pajamų apibrėžimo atnaujinimus ir asmeninių lengvatų supaprastinimą, siekiant atitikti Šv. Lucijos vyriausybės rekomendacijas.

Įmonių srityje Įmonių pajamų mokesčio (CIT) tarifas išlieka 30%, tačiau vyriausybė įgyvendino griežtesnes pervedimų kainų taisykles ir sustiprino antiapvyniavimo nuostatas, atsižvelgdama į pasaulines mokesčių skaidrumo iniciatyvas. Šie pakeitimai buvo įgyvendinti per Gyventojų pajamų mokesčio įstatymo ir jo papildomų reglamentų pakeitimus 2023 ir 2024 metais, atspindinčius Šv. Lucijos įsipareigojimą atitikti OECD Bazės erozijos ir pelno perkėlimo (BEPS) projekto nustatytus standartus. Šios priemonės ypač svarbios tarptautinių verslo kompanijų ir finansų sektoriaus subjektų, veikiančių Šv. Lucijoje arba per ją.

Pridėtinės vertės mokesčio (PVM) sistema taip pat buvo patobulinta. PVM standartinis tarifas išlieka 12.5% daugumai prekių ir paslaugų, o sumažintas 0% tarifas taikomas tam tikriems pagrindiniams maisto produktams ir esminėms paslaugoms. Tačiau 2024 m. biudžeto dalyje įgyvendinti PVM atleidimų ir nulinių tarifų prekių apimties pakeitimai, skirti optimizuoti pajamų surinkimą ir apsaugoti pažeidžiamas grupes. Šie pakeitimai detalizuoti 2024/2025 metų asignavimų įstatyme ir PVM (pakeitimų) įstatyme, kaip paskelbtas Šv. Lucijos Vidaus pajamų departamento.

Tarptautinio atitikimo srityje Šv. Lucija toliau stiprina savo pinigų plovimo (AML) ir Bendros ataskaitų teikimo standartų (CRS) sistemas, su atnaujinimais Finansų paslaugų reguliavimo tarnybos įstatyme ir tvirtesniais informacijos keitimo protokolais 2024 metais. Šios pastangos atspindi nuolatinę bendradarbiavimą su OECD ir Karibų finansų veiksmų darbo grupę.

Žvelgiant į 2025 m. ir vėlesnius metus, Šv. Lucijos teisės aktų agenda signalizuoja tolesnį suderinimą su tarptautiniu mokesčių skaidrumu, vykstantį mokesčių administravimo skaitmeninimą ir tolesnius mokesčių motyvų koregavimus, siekiant subalansuoti konkurencingumą ir fiskalinę atsakomybę. Šios tendencijos tikimasi, kad formuos atitikties aplinką ir investicijų klimatą ateinančiais metais.

Mokesčių atitikimas: pateikimo reikalavimai ir terminai

Šv. Lucijos mokesčių atitikties sistema 2025 m. remiasi Gyventojų pajamų mokesčio įstatymu (Kap. 15.02) ir administruojama Vidaus pajamų departamento (IRD), veikia kaip Finansų ministerijos dalis. Asmenys ir bendrovės, gyvenančios Šv. Lucijoje, moka pajamų mokestį už visą pasaulinį pajamų šaltinį, o ne gyventojai apmokestinami tik už pajamų šaltinius, gautus šalyje. Atitiktis mokesčių įsipareigojimams yra teisinė pareiga, su specifiniais terminais ir procedūromis, skirtomis laiku pateikti ir sumokėti.

-

Asmeninis pajamų mokestis: Apgyvendinti asmenys privalo pateikti metinę pajamų mokesčio deklaraciją, jei jų metinės pajamos viršija nustatytą ribą, kuri 2025 m. lieka XCD 18,000. Asmenų pateikimo terminas yra kovo 31 d. po vertinimo metų (t. y. 2026 m. kovo 31 d. už 2025 m. mokesčių metus). Deklaracijos turi būti pateikiamos naudojant nustatytas formas, elektroniniu būdu per IRD e-pateikimo portalą arba asmeniškai IRD biure. Bet kuris mokėtinas mokestis turi būti sumokėtas iki to paties termino, kad būtų išvengta baudų.

Vidaus pajamų departamentas -

Įmonių pajamų mokestis: Bendrovės, užregistruotos arba efektyviai valdomos Šv. Lucijoje, privalo pateikti metinę įmonių pajamų mokesčio deklaraciją. Standartinis mokesčio tarifas lieka 30%. Pateikimo terminas yra tris mėnesius po bendrovės finansinių metų pabaigos (daugumai bendrovių, iki kovo 31 d., jei finansiniai metai sutampa su kalendoriniais metais). Apskaičiuoti mokesčio mokėjimai reikalaujami trimis dalimis vertinimo metu, o galutinė suma sumokama pateikus deklaraciją.

Vidaus pajamų departamentas -

PVM: Įmonės, kurių metiniai apmokestinami tiekimai viršija XCD 400,000, privalo registruotis PVM. PVM deklaracijos terminas yra 21-ąją mėnesio dieną po kiekvieno mokesčio laikotarpio pabaigos (kas mėnesį arba kas ketvirtį, priklausomai nuo apyvartos). Laiku pateikti ir sumokėti PVM privaloma, kad būtų išvengta palūkanų ir baudų.

Pridėtinės vertės mokesčio departamentas -

Kiti atitikimo įsipareigojimai: Darbdaviai atsakingi už mėnesio PAYE (mokėk, kaip uždirbi) nutraukimus ir išmokėjimus, kurių terminas yra kitą mėnesio 15 d. Jei taikoma, mokestis už ne gyventojų mokėjimus taip pat turi būti sumokėtas laiku.

Vidaus pajamų departamentas

IRD aktyviai modernizuoja atitikties sistemas, įskaitant išplėstas e-pateikimo galimybes ir padidintą mokesčių mokėtojų švietimą. 2025 m. ir vėliau tikimasi tolesnio skaitmeninimo ir griežtesnio prižiūrėjimo, o už įvairius pažeidimus sankcijos gali apimti baudas, palūkanas ir galimą baudžiamąjį persekiojimą. Mokesčių mokėtojai raginami stebėti oficialius atnaujinimus dėl pokyčių įstatyminėse ribose, tarifus ar terminus.

Finansų ministerija, ekonominė plėtra ir jaunimo ekonomika

PVM, muitų mokesčiai ir netiesioginiai mokesčiai paaiškinti

Šv. Lucijos mokesčių režimas daugiausia priklauso nuo netiesioginių mokesčių, kurių pagrindą sudaro Pridėtinės vertės mokestis (PVM) ir muitų mokesčiai. PVM pirmą kartą buvo įvestas 2012 m., jis yra reglamentuojamas PVM įstatymu, Kap. 15.25 ir išlieka pagrindine fiskaline priemone 2025 m. Standartinis PVM tarifas yra 12.5% daugumai prekių ir paslaugų, o 10% sumažintas tarifas taikomas viešbučių sektoriui, ir nulinių arba atleisto mokesčio taikymas tam tikroms esminėms prekėms ir paslaugoms, įskaitant pagrindinius maisto produktus ir tam tikras finansines paslaugas (Vidaus pajamų departamentas, Šv. Lucija).

Atitiktis PVM įsipareigojimams reikalauja, kad įmonės, kurių metiniai apmokestinami tiekimai yra didesni nei XCD 180,000, registruotųsi, pateiktų mėnesines deklaracijas ir sumokėtų surinktą mokestį. Vidaus pajamų departamentas padidino procesų skaitmeninimą, siūlydamas e-pateikimo ir mokėjimo portalus, siekiant pagerinti atitiktį ir efektyvumą. Neatitikimas gali sukelti baudas, palūkanas ir galimą baudžiamąją atsakomybę, pabrėžiant griežtos vidaus kontrolės būtinybę.

Muitų mokesčius reguliuoja Muitų (kontrolės ir valdymo) įstatymas ir Harmonizuota prekių aprašymo ir kodavimo sistema. Tipiniai tarifai svyruoja nuo 0% už būtinąsias prekes iki 40% už prabangias prekes, kai šalies žemės ūkio produktai, alkoholis ir tabakas dažnai patenka į didesnius tarifų segmentus. Be to, akcizo mokestis taikomas tam tikroms prekėms, tokioms kaip degalai, motoriniai automobiliai ir tabakas. Muitų ir akcizų departamentas atsakingas už šių mokesčių administravimą, vertinimą ir rinkimą, su griežtomis sienos kontrolėmis ir auditais po išlaisvinimo, užtikrinančiais tikslų deklaravimą ir mokesčio sumokėjimą.

Netiesioginių mokesčių surinkimas pastaraisiais metais parodė atsparumą, prisidedant prie daugiau nei 60% Šv. Lucijos bendrųjų mokesčių pajamų (Finansų ministerija, Šv. Lucija). Vyriausybė laikosi periodinio PVM bazės ir muitų tarifų tarifų peržiūros, siekdama prisitaikyti prie fiskalinės politikos tikslų ir regioninių prekybos įsipareigojimų pagal CARICOM. 2025 m. tęsiamos konsultacijos dėl tolesnio skaitmeninės transformacijos ir galimo PVM ribų koregavimo, siekiant išplėsti mokesčių tinklą ir spręsti atitikties spragas.

Žvelgiant į ateitį, tikimasi, kad tęsiamos pastangos stiprinti mokesčių administravimą, orientuojantis į realaus laiko duomenų analizę, rizikos pagrindu atliekamus auditą ir stiprinti mokesčių mokėtojų švietimą. Šios priemonės siekia didinti pajamų mobilizavimą, tuo pačiu supaprastinant atitiktį mokesčių mokėtojams ir remti Šv. Lucijos platesnius ekonominio vystymosi tikslus.

Tarptautiniai mokesčiai ir dvigubo apmokestinimo susitarimai

Šv. Lucijos požiūris į tarptautinius mokesčius ir dvigubo apmokestinimo susitarimus (DTAs) yra formuojamas atsižvelgiant į jos statusą kaip offshore finansų centro ir kaip Rytų Karibų valstybių organizacijos (OECS) narės. Šalies mokesčių sistema suprojektuota skatinti užsienio investicijas, laikantis tarptautinių standartų, susijusių su mokesčių skaidrumu ir antiaplankymo priemonėmis.

2025 m. Šv. Lucija neturi plačios dvigubo apmokestinimo susitarimų tinklo. Šalis pasirašė ribotą skaičių DTAs, įskaitant pastebimą susitarimą su Jungtine Karalyste, skirtą užkirsti kelią dvigubam apmokestinimui ir fiskalinei apgauliai, susijusiai su pajamų ir kapitalo prieaugio mokesčiais. Šis susitarimas palengvina tarpvalstybines investicijas, sumažindamas riziką, kad gyventojai ir bendrovės dirbančios abiejose jurisdikcijose, bus dvigubai apmokestinamos, taip suteikiant mechanizmus mokesčių ginčams spręsti ir informacija mainams tarp valdžios institucijų (JK Pajamų ir muitų tarnyba).

Šv. Lucija taip pat yra šioje daugiašalėje konvencijoje, skirtoje tarpusavio administracinei pagalbai mokesčių klausimais, kuri stiprina tarptautinį bendradarbiavimą tarp mokesčių institucijų svetainėje, informacijos mainuose, mokesčių atgavimo ir kitose administracinėse pagalbose (Ekonominio bendradarbiavimo ir plėtros organizacija). Šalies dalyvavimas šioje konvencijoje atitinka tarptautines pastangas kovoti su mokesčių apgaule ir didinti skaidrumą.

Atitinkant pasaulinius standartus, Šv. Lucija priėmė Bendrą ataskaitų teikimo standartą (CRS) automatiškai keistis finansų sąskaitų informacija ir dalyvauja OECD Bazės erozijos ir pelno perkėlimo (BEPS) inkliuziją. Šios priemonės reikalauja, kad finansų institucijos pateiktų informaciją apie užsienio sąskaitų turėtojus, kuri vėliau bus dalinama atitinkamoms mokesčių institucijoms, taip padidinant atitikties reikalavimus tiek asmenims, tiek įmonėms, turinčioms tarptautinių ryšių (Vidaus pajamų departamentas, Šv. Lucija).

Pastarųjų teisės aktų atnaujinimai buvo orientuoti į antiapvyniavimo įstatymų stiprinimą ir pervedimų kainų taisyklių tobulinimą, siekiant užkirsti kelią pelno perkėlimui tarptautinių įmonių. Tarptautinių įmonių atitikties įsipareigojimai tampa vis griežtesni, įskaitant poreikį pateikti dokumentus, kuriuos patvirtina sąlygos pagal rinkos kainas.

Žvelgiant į ateitį, tikimasi, kad Šv. Lucija toliau plės savo sutarties tinklą ir tobulins savo teisinę infrastruktūrą, kad atitiktų besikeičiančius tarptautinius mokesčių standartus. Tai yra platesnės strategijos dalis, skirta išlaikyti patrauklumą kaip investicijų kryptį, tuo pačiu užtikrinant, kad ji neišnyktų iš mokesčių juodųjų sąrašų ir išlaikytų prieigą prie pasaulinių finansų rinkų.

Incentyvai, išimtys ir specialios sistemos

Šv. Lucija siūlo daugybę mokesčių paskatų, išimčių ir specialių sistemų, skirtų skatinti investicijas, remti pagrindines pramonės sritis ir skatinti ekonominį vystymąsi. Dabartinė sistema formuojama tokiomis teisės aktų, kaip Investavimo motyvų įstatymas ir Fiskalinių paskatų įstatymas, abu yra administruojami Finansų ministerijos ir Vidaus pajamų departamento.

- Įmonių mokesčių išimtys: Įmonės, atitinkančios tam tikrus kriterijus – ypač gamyboje, žemės ūkyje ir turizme – gali gauti visiškas arba dalines išimtis nuo įmonių pajamų mokesčio iki 15 metų. Trukmė ir apimtys priklausys nuo tokių veiksnių kaip vietinė nuosavybė, eksporto orientacija ir kapitalo investicijų lygiai.

- Importo ir PVM lengvatos: Patvirtintos įmonės pagal Fiskalinių paskatų įstatymą ir Finansų ministerija gali pasinaudoti išimtimis arba sumažintais importo muitais, akcizo mokesčiais ir pridėtinės vertės mokesčiu (PVM) už mašinas, įrangą, žaliavas ir pasirinktus įrenginius, reikalingus jų veiklai.

- Turizmo paskatos: Turizmo paskatų įstatymas suteikia lengvatas viešbučiams ir su turizmu susijusiems projektams, įskaitant be muitų statybinių medžiagų ir baldų importavimą, taip pat iki 15 metų pajamų mokesčio atostogas, siekiant skatinti nuolatinį šio svarbaus sektoriaus augimą.

- Specialios ekonominės zonos (SEZ): Vyriausybė pasisakė už SEZ plėtrą, kad pritrauktų užsienio tiesiogines investicijas logistikos, gamybos ir technologijų srityje. Įmonės SEZ gali gauti pritaikytas mokesčių atostogas, supaprastintus muitų procedūras ir kitas reguliavimo išimtis, nors detalės dėl 2025 metų ir vėliau dar yra rengimo stadijoje.

- Pasaulinės verslo kompanijos (GBC): Šv. Lucijos finansinių paslaugų reguliavimo tarnyba administruoja specialias sistemas tarptautinėms verslo kompanijoms ir fondams. GBC taikomas konkurencingas įmonių mokesčių tarifas (net 1%) arba gali pasirinkti mokestines išimtis, užtikrinant, kad jos nevykdo verslo vietoje.

Atitiktis šiems paskatų reikalavimams reikalauja griežto ataskaitų teikimo ir tinkamumo reikalavimų laikymosi. Vidaus pajamų departamentas periodiškai atlieka auditą, kad užtikrintų tinkamą lengvatų naudojimą. Pastaruoju metu Finansų ministerijos pareiškimai rodo nuolatinį paskatų schemų peržiūrėjimą, kad būtų atitikta tarptautiniai standartai ir pažabota galima piktnaudžiavimas, atsižvelgiant į OECD Bazės erozijos ir pelno perkėlimo (BEPS) rekomendacijas.

Kadangi Šv. Lucija toliau balansuoja savo pajamų poreikius su investicijų skatinimu, tikimasi, kad 2025 m. ir vėliau mokesčių paskatos bus toliau tobulinamos, o atitikties stebėsena padidės.

Dažnos klaidos ir auditų sukėlėjai mokesčių mokėtojams

Šv. Lucijos mokesčių sistema, administruojama Vidaus pajamų departamento (IRD), vadovaujasi keletu įstatymų, įskaitant Gyventojų pajamų mokesčio įstatymą ir Pridėtinės vertės mokesčio (PVM) įstatymą. 2025 m. ir artimiausioje ateityje mokesčių mokėtojai – tiek asmenys, tiek verslai – turėtų būti susipažinę su dažnomis klaidomis, kurios gali sukelti auditą ar baudas.

- Pajamų nepaneigimas: Neatskleidimas visų pajamų šaltinių yra viena iš dažniausių mokesčių auditų priežasčių. Tai apima pajamas iš nuomojamų turtų, užsienio turto, laisvai samdomo darbo ir šoninio verslo. IRD padidino kryžminę patikrą naudojant trečiųjų šalių duomenis iš bankų ir nekilnojamojo turto registrų, todėl neatskleidimas tapo rizikingesnis nei anksčiau (Vidaus pajamų departamentas).

- Neteisingos PVM deklaracijos: PVM registruotoms įmonėms privalu griežtai laikytis laiku ir tiksliai pateikiamų PVM deklaracijų. Dažnos klaidos apima neteisingą nulinių ir atleistų tiekimų klasifikaciją, netinkamą įvedamo mokesčio kredito apskaitą ir praleistus terminus. IRD e-pateikimo platforma seka netikslumus ir vėlyvas pateikimo akimirkas, dažnai signalizuodama apie tai tolimesnei peržiūrai (Vidaus pajamų departamentas).

- Neteisingi įrašai: Mokesčių mokėtojai pagal įstatymą privalo laikyti išsamius apskaitos įrašus ne mažiau kaip šešerius metus. Trūkstami arba nebaigti įrašai kelia susirūpinimą per įprastą atitikties patikrinimą ir dažnai tampa akcizų ir koregavimų priežastimi (Vidaus pajamų departamentas).

- Nemokami mokesčių sulaikymai: Darbdaviai ir tam tikrų tipų pajamų (pvz., dividendų arba palūkanų) mokėtojai privalo sulaikyti mokesčius šaltinyje ir juos pervesti į IRD. Neatitikimas, nesvarbu dėl aplaidumo ar sąmoningo apgaulės, gali sukelti dideles baudas ir yra pagrindinė auditų priežastis.

- Pavėluotas arba nemokamas pateikimas: T zarówno asmenys, tiek verslai privalo pateikti metines deklaracijas pagal nustatytus terminus – paprastai kovo 31 d. asmenims ir per tris mėnesius po metų pabaigos įmonėms. Chronic late filers or non-filers are subject to penalty assessments and increased scrutiny.

IRD signalizavo apie nuolatinį skaitmeninių atitikties įrankių ir duomenų analizės tobulinimą, didindama nesilaikymo aptikimo tikimybę. 2025 m. ir vėliau Šv. Lucija tikimasi, kad toliau atitiks tarptautinius skaidrumo ir informacijos mainų standartus, ypač pagal OECD Bendrojo ataskaitų teikimo standarto. Mokesčių mokėtojai turėtų prioritetizuoti tikslius, laiku pateikiamus dokumentus ir stiprius įrašų laikymus, kad išvengtų brangios audito ir baudų (Vidaus pajamų departamentas).

Ateities prognozė: numatomos permainos 2026–2029 m.

Žvelgiant į 2026–2029 metų laikotarpį, Šv. Lucijos mokesčių sistema turėtų tobulėti, atsižvelgiant tiek į vidaus politikos tikslus, tiek į tarptautinį spaudimą. Vyriausybė signalizuoja ketinimus toliau modernizuoti mokesčių sistemą, stiprinti atitiktį ir atitikti pasaulinius standartus, ypač kovos su pinigų plovimu, skaidrumo ir skaitmeninės mokesčių administravimo srityse. Pagrindinės teisės aktų prioritetai greičiausiai bus skirti išplėsti mokesčių bazę, pagerinti efektyvumą ir užtikrinti finansinį tvarumą.

- Įmonių ir asmeninio pajamų mokesčių reformos: Vidaus pajamų departamento nuolatiniai vertinimai rodo esamų tarifų ir lengvatų peržiūrą, kad būtų išlaikyta konkurencija ir užtikrinta pakankamos pajamos. Kadangi Šv. Lucijos standartinis įmonių pajamų mokesčio tarifas yra 30%, o asmeninio pajamų mokesčio tarifai siekia 30%, politikai vertina potencialų restruktūrizavimą, siekiant pritraukti investicijas ir subalansuoti socialinius poreikius.

- PVM sistemos patobulinimai: Pridėtinės vertės mokestis (PVM), šiuo metu taikomas standartiniu 12.5% tarifu (su tam tikromis prekių ir paslaugų išimtimis arba nuliniu tarifu), nuolat peržiūrimas. Šv. Lucijos vyriausybė nurodė domėjimąsi supaprastinti PVM administravimą ir sumažinti atitikties spragas, panaudojant naujas technologijas ir duomenų analizę, siekiant pagerinti surinkimą ir sumažinti apgaule.

- Tarptautinė mokesčių atitiktis: Šv. Lucija toliau įsipareigojo atitikti OECD BEPS (bazės erozijos ir pelno perkėlimo) programos reikalavimus ir laikytis Bendro ataskaitų teikimo standarto. Tęsiami teisės aktų atnaujinimai, siekiant spręsti mokesčių skaidrumą, naudingos nuosavybės ataskaitas ir kenksmingų mokesčių praktikų prevenciją, ypač kalbant apie offshore struktūras ir investicijų programas.

- Mokesčių administravimo skaitmeninimas: Vidaus pajamų departamentas investuoja į skaitmenines platformas mokesčių pateikimo, mokėjimo ir mokesčių mokėtojų paslaugoms. Pilna įgyvendinimo tikimasi iki 2027 m., kas turėtų pagerinti atitiktį, sumažinti administracinius naštas ir suteikti realaus laiko analitinius duomenis politikos koregavimams.

- Investicijų programos išdavimas: Mokesčių aspektai Šv. Lucijos populiarios investicijų programos gali susidurti su griežtesniais reguliavimais ir ataskaitų teikimo reikalavimais, atsižvelgiant į tarptautinį dėmesį, ypač dėl lėšų šaltinio ir mokesčių rezidencijos taisyklių.

Vidaus pajamų departamento pateikti pagrindiniai statistiniai duomenys rodo, kad mokesčių pajamos 2023 m. sudarė maždaug 23% BVP. Vyriausybė siekia šiek tiek padidinti šį rodiklį per geresnę atitiktį ir ekonominį augimą. 2026–2029 metų prognozė apibūdinama nuolatinio modernizavimo, pasaulio suderinamumo ir siekių užtikrinti finansinį atsparumą, o suinteresuotieji subjektai raginami stebėti teisės aktų atnaujinimus ir pasiruošti pagerintiems ataskaitų teikimo ir atitikties standartams.

Oficialūs ištekliai ir gairės, kaip likti informuotam

Būti informuotu apie Šv. Lucijos mokesčių įstatymus ir atitikties reikalavimus yra esminis asmenims ir įmonėms, veikiančioms šioje jurisdikcijoje. Vyriausybė siūlo keletą oficialių išteklių ir palaikymo kanalų, kurie padeda mokesčių mokėtojams likti informuotiems apie teisės aktų pokyčius, pateikimo terminus ir procedūrų atnaujinimus 2025 m. ir vėliau.

- Vidaus pajamų departamentas (IRD): Vidaus pajamų departamentas yra pagrindinė mokesčių rinkimo ir administravimo institucija Šv. Lucijoje. Jo svetainėje pateikiamos parsisiunčiamos formos, gidai, atnaujinimai apie mokesčių tarifus ir naujausia informacija apie Pridėtinės vertės mokestį (PVM), gyventojų pajamų mokestį, nekilnojamojo turto mokestį ir atitikties procedūras. IRD taip pat skelbia viešuosius pranešimus apie teisės aktų pataisas ir artėjančius terminus.

- Šv. Lucijos vyriausybės interneto portalas: Centrinis vyriausybes portalas, Šv. Lucijos vyriausybė, sujungia oficialius leidinius, spaudos pranešimus ir nuorodas į įstatymus bei reguliavimo institucijas. Mokesčių mokėtojai ras teisės aktų atnaujinimus, biudžeto pareiškimus ir pagrindinius politikos paskelbus.

- Teisinė sistema ir įstatymai: Pilnas mokesčių teisės aktų tekstas, įskaitant Gyventojų pajamų mokesčio įstatymą, PVM įstatymą ir kitas fiskalines teises, yra prieinamas per Šv. Lucijos vyriausybės – teisės aktai puslapį. Šis išteklius yra kritinis, norint suprasti teisinius įsipareigojimus ir neseniai padarytas pataisas.

- Profesinės institucijos: Karibų salų pratestojų sąjunga (ICAC) ir Šv. Lucijos pratestoja sąjunga (SLICA) teikia gaires, atnaujinimus ir išteklius mokesčių specialistams, įskaitant geriausias praktikas, skirtas atitiktiai ir nuosavybės laikymui.

- Tiesioginis kontaktas ir palaikymas: IRD palaiko pagalbos centrus, kontaktinius el. paštus ir telefonų palaikymą mokesčių mokėtojų užklausoms. Mokesčių mokėtojai gali užsisakyti susitikimus arba pateikti užklausas dėl aiškumo dėl atitikties reikalavimų, elektroninių pateikimų ir mokėjimo galimybių tiesiogiai per Vidaus pajamų departamento kontaktų puslapį.

Norint užtikrinti nuolatinę atitiktį 2025 m. ir prognozuoti būsimas permainas, mokesčių mokėtojai raginami reguliariai konsultuotis su šiais oficialiais kanalais, užsiprenumeruoti vyriausybes pranešimus ir bendrauti su pripažintomis profesinėmis institucijomis, kad gautų autoritetingas gaires apie sparčiai besikeičiančią Šv. Lucijos mokesčių sistemą.

Šaltiniai ir nuorodos

- Muitų ir akcizų departamentas

- Finansų ministerija

- Invest Saint Lucia

- Šv. Lucijos vyriausybė

- Karibų finansų veiksmų darbo grupė

- Fiskalinių paskatų įstatymas