Turinio santrauka

- Indijos mokesčių sistemos apžvalga 2025 m.

- Pagrindiniai pokyčiai tiesioginiuose ir netiesioginiuose mokesčiuose

- Atitikties reikalavimai ir terminai

- PVM raida: pastarųjų naujienų ir poveikio apžvalga

- Pajamų mokesčio tarifai ir atskaitymai: kas naujo?

- Įmonių mokesčių tendencijos ir startuolių paskatos

- Skaitmeninė apmokestinimas ir kriptovaliutų reguliavimas

- Atvejų tyrimai: realus poveikis asmenims ir įmonėms

- Finansų ministerijos statistiniai akcentai

- Ateities perspektyva: mokesčių reformos ir politikos planas 2025–2030 m.

- Šaltiniai ir nuorodos

Indijos mokesčių sistemos apžvalga 2025 m.

Indijos mokesčių sistema 2025 m. išlieka dvigubos struktūros, sudarytos iš tiesioginių ir netiesioginių mokesčių, kuriuos daugiausia administruoja Pajamų mokesčių departamentas ir Centrinė netiesioginių mokesčių ir muitų taryba (CBIC). Tiesioginiai mokesčiai, ypač pajamų mokestis ir įmonių mokestis, taikomi asmenims ir įmonėms, tuo tarpu netiesioginiai mokesčiai, daugiausia Prekių ir paslaugų mokestis (PVM), taikomi prekių ir paslaugų tiekimui visoje šalyje.

Pagal dabartinį režimą fizinis asmenų pajamų mokestis vis dar suteikia mokesčių mokėtojams galimybę pasirinkti tarp senojo tarifų sistemos—leidžiančio įvairias išimtis ir atskaitymus—ir naujesnio lengvato režimo pagal 115BAC skirsnį, kuris atsisako didžiosios dalies išimčių dėl mažesnių tarifų. Atsiskaitymo metų 2025-26 naujasis mokesčių režimas dabar yra numatomas, su tarifais prasidedančiais nuo 5% už pajamas virš ₹3 lakhs ir pasiekiančius 30% už pajamas virš ₹15 lakhs, kaip nurodoma Pajamų mokesčių departamente. Įmonių mokesčių tarifai išlieka 22% (plius priemoka ir mokestis), taikomiems vietinėms įmonėms, kurios nepasinaudoja paskatomis, ir 15% naujoms gamybos įmonėms.

PVM, veikiantis nuo 2017 m., stabilizavosi kaip pagrindinis netiesioginis mokestis, užtikrinantis įvairių centrinių ir valstybinių mokesčių subsumejimą. PVM taryba, aukščiausias sprendimų priėmimo organas, ir toliau nagrinėja tarifas ir atitikties reikalavimus, siekdama tolesnio supaprastinimo ir mokesčių bazės plėtimo. 2025 m. PVM surinkimas nuolat viršija ₹1,6 lakh crore per mėnesį, atspindintis tvirtą atitiktį ir ekonominį atsigavimą (Centrinė netiesioginių mokesčių ir muitų taryba).

Atitiktis vis labiau skaitmenizuoja. Pajamų mokesčio deklaravimas, TDS/TCS mokėjimai ir PVM deklaracijos visi tvarkomi per interneto portalus, o e-patikrinimas ir iš anksto užpildytos formos skirti gerinti mokesčių mokėtojų patirtį ir minimizuoti klaidas (Pajamų mokesčių departamentas). E-faktūrų vykdymas pagal PVM, dabar privalomas įmonėms, kurių apyvarta viršija ₹5 crore, stiprina skaidrumą ir riboja vengimą (Centrinė netiesioginių mokesčių ir muitų taryba).

Pagrindinė statistika už 2023-24 finansinius metus rodo, kad tiesioginių mokesčių surinkimas viršijo ₹19,58 lakh crore, o PVM pajamos viršijo ₹19,67 lakh crore, rodant abiejų mokesčių srautų subalansuotą indėlį (Finansų ministerija). Žvelgiant į ateitį, politikos dėmesys skiriamas PVM tarifų racionalizavimui ir tolesniam mokesčių bazės plėtimui, vyriausybei siekiant didesnio savanoriško atitikimo ir didesnio skaitmeninio integravimo. Reforma, tokia kaip beveik aklu vertinimu ir nuolatine ginčų sprendimo schemų tęstinumu, tikimasi, kad padidins efektyvumą ir pasitikėjimą mokesčių sistema.

Pagrindiniai pokyčiai tiesioginiuose ir netiesioginiuose mokesčiuose

Indijos mokesčių peizažas nuolat sparčiai vystosi, nes vyriausybė siekia plėsti mokesčių bazę, supaprastinti atitikimą ir skatinti ekonominį augimą. 2025 finansiniais metais buvo įgyvendinta keletas svarbių pokyčių tiek tiesioginiuose, tiek netiesioginiuose mokesčiuose, atspindinčių politikos prioritetus ir tvirtą pajamų surinkimo poreikį.

Tiesioginiai mokesčiai

- Pajamų mokestis: Finansų įstatymas 2024 m. išlaikė naują lengvatinį mokesčių režimą kaip numatytą individualiems mokesčių mokėtojams, su nepakitusiomis tarifų normomis 2024-25 finansiniams metams. Režimas ir toliau siūlo mažesnius tarifus, tačiau mažiau išimčių ir atskaitymų. Mokesčių mokėtojai vis dar gali pasirinkti senąjį režimą su esamais leidimais. Vyriausybė taip pat padidino prezumpcinio apmokestinimo ribą specialistams iki ₹75 lakhs, jei 95% pajamų yra skaitmeninės, dar labiau skatinant skaitmenines operacijas (Centrinė tiesioginių mokesčių taryba).

- Įmonių mokestis: Lengvatinis įmonių mokesčių tarifas 15% naujoms gamybos įmonėms, įsteigtoms iki 2024 m. kovo 31 d., nebuvo pratęstas. Įmonės, įsteigtos po šios datos, grįžta prie standartinių tarifų. Prie įvardytų pajamų kategorijų priemokos buvo racionalizuotos, siekiant sumažinti bendrą mokesčių naštą didelės vertės operacijoms (Centrinė tiesioginių mokesčių taryba).

- TDS ir atitiktis: Naujos nuostatos reikalauja didesnio ataskaitų teikimo ir atitikties, ypač skaitmeninėms operacijoms ir didelėms vertėms. Vyriausybė pasinaudojo technologijomis per savo Metinę informacijos ataskaitą (AIS) ir e-patikrinimą, kad pagerintų atitikimą ir nustatytų neteisingą ataskaitymą Centrinė tiesioginių mokesčių taryba.

Netiesioginiai mokesčiai

- Prekių ir paslaugų mokestis (PVM): PVM tarifai iš esmės išliko stabilūs, tačiau vyriausybė toliau racionalizuoja tarifus kai kurioms prekėms ir paslaugoms. E-faktūrų naudojimas dabar privalomas įmonėms, kurių apyvarta viršija ₹5 crore dėl skaidrumo didinimo ir mokesčių vengimo ribojimo (Prekių ir paslaugų mokesčių taryba).

- Muitų mokesčiai: 2024-25 metų biudžeto projekte pasiūlyta pasirinktinė muitų mokesčių didinimo ir mažinimo, siekiant skatinti vietinę gamybą ir suderinti su „Make in India” tikslais. Mokestis pagrindiniams komponentams elektronikos ir atsinaujinančios energetikos sektoriuose buvo racionalizuotas (Centrinė netiesioginių mokesčių ir muitų taryba).

- Atitikties priemonės: Mokesčių institucijų dirbančios su dirbtiniu intelektu ir duomenų analize intensyvės, griežčiau tikrinant atskaitomus PVM (ITC) ir kryžminių deklaracijų tikrinimą (Centrinė netiesioginių mokesčių ir muitų taryba).

PERSPEKTYVOS

Su dėmesiu skaitmenizavimui ir skaidrumui, vyriausybė tikisi toliau supaprastinti mokesčių administravimą ir plėsti mokesčių tinklą artimiausiais metais. Tolesni įrankių su atitikties technologijomis tikėtina, greta laipsniško politikos pakeitimo, siekiant palaikyti ekonominius prioritetus ir pajamų tikslus.

Atitikties reikalavimai ir terminai

Indijos mokesčių reikalavimų aplinka 2025 m. daugiausia reglamentuojama pagal 1961 m. Pajamų mokesčių įstatymą ir Prekių ir paslaugų mokesčio (PVM) režimą pagal 2017 m. Centrinį prekių ir paslaugų mokesčių įstatymą. Tiek tiesioginiai (pajamų mokestis), tiek netiesioginiai (PVM) mokesčiai reikalauja griežto atitikimo, tiek dokumentacijos teikimo grafikams, tiek procedūriniams reikalavimams.

- Pajamų mokesčio atitiktis: 2025-26 finansiniams metams individualūs mokesčių mokėtojai (išskyrus tai, kuriems taikoma auditai) turi pateikti savo pajamų mokesčio deklaracijas (ITR) iki 2025 m. liepos 31 d. Įmonės ir profesionalai, kuriems reikalingas audit, turi laisvai teikti iki 2025 m. spalio 31 d.. Mokesčių mokėtojai, kuriems taikomos pervedimo kainų nuostatos, turi laiko iki 2025 m. lapkričio 30 d.. Vėlavimai sukelia vėlavimo mokesčius pagal 234F skyrių ir galimą palūkanų mokestį už nesumokėtus mokesčius (Pajamų mokesčių departamentas).

- Avansinis mokestis: Asmenys ir įmonės, kurių mokesčių įsipareigojimas viršija ₹10,000 per finansinius metus, turi sumokėti avansinį mokestį keturiais etapais: birželio 15 d., rugsėjo 15 d., gruodžio 15 d. ir kovo 15 d. pagal 211 skyriaus nuostatas. Atsisakymas lemia palūkanų įsipareigojimus pagal 234B ir 234C skyrius (Pajamų mokesčių departamentas).

- Mokesčio atskaičiavimas šaltinyje (TDS) ir mokesčio surinkimas šaltinyje (TCS): Subjektai, atskaitantys TDS/TCS, turi kas mėnesį pervesti sumas (iki sekančio mėnesio 7 d.) ir teikti ketvirčio ataskaitas (Formos 24Q, 26Q, 27Q ir kt.) pagal nustatytus terminus. Taip pat galioja formų (Forma 16/16A) išdavimo terminai (Protean (anksčiau NSDL), TDS Centrinis apdorojimo centras).

- PVM atitiktis: Registruoti mokesčių mokėtojai turi iki 11 d. pateikti mėnesinę GSTR-1 (išėjimo tiekimas) ir iki 20 d. GSTR-3B (santraukos deklaracija) kito mėnesio. Ketvirčio teikėjai (pagal QRMP schemą) turi alternatyvius terminus. Metinė PVM deklaracija (GSTR-9) už 2024-25 finansinius metus turi būti pateikta iki 2025 m. gruodžio 31 d. Neteisėtumas sukelia vėlavimo mokesčius ir palūkanas (Prekių ir paslaugų mokesčių taryba).

- Pakeistos ir vėluojančios deklaracijos: Pakeistos ar vėluojančios ITR už 2025-26 metu gali būti pateikiamos iki 2025 m. gruodžio 31 d. arba prieš užbaigiant vertinimą, atsižvelgiant, kuris laikotarpis anksčiau įvyks (Pajamų mokesčių departamentas).

- Teisinis auditavimas ir ataskaitymas: Įmonės ir firmos, viršijančios nurodytą apyvartą, turi užbaigti teisinius auditus ir pateikti mokesčių auditų ataskaitas (Forma 3CA/3CB & 3CD) iki 2025 m. rugsėjo 30 d. (Indijos apskaitininkų instituto).

Dėl vyriausybes vykdomos skaitmenizavimo iniciatyvos ir didėjančio analitikos naudojimo atitikties vertinimams, griežtesnė vykdymo ir automatizuotų pranešimų sistema tikimasi 2025 m. ir vėliau. Mokesčių mokėtojams rekomenduojama reguliariai tikrinti oficialius portalus dėl naujienų ir laikytis kintančių reikalavimų.

PVM raida: pastarųjų naujienų ir poveikio apžvalga

Prekių ir paslaugų mokesčio (PVM) sistema Indijoje, įgyvendinta 2017 m. liepos mėnesį, pažymėjo didelį transformavimą šalies netiesioginių mokesčių srityje, sujungdama kelis valstybinius ir centrinius mokesčius į vieningą struktūrą. Nuo įsteigimo PVM nuolat evoliucionavo, fiksuojant reikšmingus atnaujinimus ir politikos pokyčius, ypač kai vyriausybė siekia supaprastinti atitiktį ir padidinti pajamas artėjant 2025 m.

2024 m. ir pereinant į 2025 m., PVM taryba ir toliau atlieka pagrindinį vaidmenį formuojant pokyčius PVM sistemoje. Svarbiausi nesenieji įvykiai apima mokesčių tarifų racionalizavimą keliose prekių ir paslaugų srityse, e-faktūrų privalomo taikymo plėtrą mažesniems apyvartas, ir nuolatinį PVMN (Prekių ir paslaugų mokesčių tinklo) portalų patobulinimą, kad būtų palengvintas grįžimo deklaravimas ir duomenų derinimas.

Vienas svarbiausių atitikties atnaujinimų yra e-faktūrų sistemos patobulinimas. Nuo 2023 m. rugpjūčio mėnesio privalomas e-faktūrų slenkstis buvo sumažintas iki ₹5 crore bendrai apyvartai, siekiant sudominti daugiau įmonių realiu laiku pranešti apie sąskaitas faktūras ir riboti mokesčių vengimą. Tikimasi, kad šis slenkstis bus dar labiau sumažintas, nes vyriausybė siekia universalaus e-faktūrų taikymo iki 2025 m., kas žymiai padidins skaidrumą ir automatiškai suderins PVM atskaitomas sumas (Prekių ir paslaugų mokesčių tinklas).

Mokesčių tarifų racionalizavimas išlieka darbotvarkėje. PVM taryba savo 50-ojo ir tolimesnių susirinkimų metu aptarė 12% ir 18% tarifinių grupių sujungimą į vieną tarifą, siekdama supaprastinti struktūrą, nors įgyvendinimas dar laukia. Tokio pobūdžio pokyčiai tikimasi sumažinti klasifikacijos ginčus ir bylinėjimąsi, palengvinant įmonių atitiktį (Spaudos informacijos biuras, Indijos vyriausybė).

Atitiktis tapo labiau duomenimis paremta, pasitelkus dirbtinį intelektą ir analitiką, kad būtų nustatyti neatitikimai PVM (ITC) reikalavimuose ir ribojamos apgaulės praktikos. Paruoštų deklaracijų, pagrįstų tiekėjų teikimais, įgyvendinimas yra vykdomas, kuris turėtų palengvinti atitikties naštą mažoms ir vidutinėms įmonėms (Centrinė netiesioginių mokesčių ir muitų taryba).

Pagrindinės statistikos rodo nuolatinį PVM surinkimo augimą. 2024 m. pradžioje mėnesiniai bruto PVM mokesčių surinkimai nuolat viršijo ₹1,5 lakh crore, o tendencija prognozuojama ir 2025 m., atsižvelgiant į pagerėjusią atitiktį ir platesnę bazę. Vyriausybė dabar orientuojasi į ginčų sprendimo supaprastinimą ir visapusiško PVM apeliacinio teismo įsteigimą, tikimasi, kad jis veikti pradės iki 2025 m. ir efektyviai išspręs atviras bylas (Finansų ministerija, Indijos vyriausybė).

Žvelgiant į ateitį, PVM Indijoje yra pasirengęs tolesniam skaitmeniniam transformavimui, griežtesnėms atitikties sistemoms ir supaprastintai tarifų struktūrai. Šie pokyčiai siekia pagerinti verslo sąlygų sudarymą, didinti mokesčių pajamingumą ir sumažinti bylinėjimąsi, paverčiant PVM sistemą Indijos mokesčių sistemos pagrindu iki 2025 m. ir vėliau.

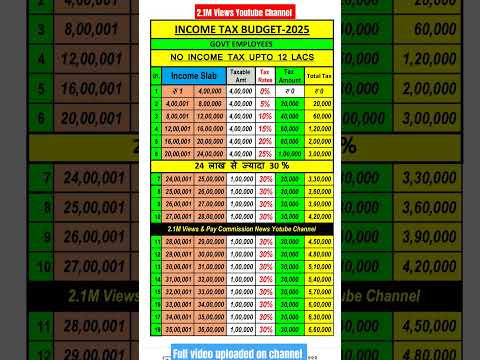

Pajamų mokesčio tarifai ir atskaitymai: kas naujo?

2024-25 finansiniai metai pažymi reikšmingus pokyčius Indijos pajamų mokesčių sistemoje, kurie paveikia tiek individualius mokesčių mokėtojus, tiek įmones. Svarbiausias pokytis—tolesnis naujojo mokesčių režimo pagal 115BAC skirsnį atidėjimas, kurį vyriausybė nustatė kaip numatytą mokesčių režimą nuo Atsiskaitymo metų (AY) 2024-25. Mokesčių mokėtojai vis dar gali pasirinkti senąjį režimą, siūlantį įvairias išimtis ir atskaitymus, tačiau turi aiškiai nurodyti šį pasirinkimą savo mokesčių deklaracijoje arba per Formą 10-IEA tiems, kuriems yra verslo pajamų. Naujajame režime yra papildytas, mažesnių tarifų, tačiau eliminuojama didžioji dalis atskaitymų ir išimčių (Pajamų mokesčių departamentas).

-

Pataisyti tarifai (2024-25 finansiniai metai, AY 2025-26):

Naujajame režime tarifai yra tokie:- Iki ₹3 lakhs: 0%

- ₹3,00,001 iki ₹6,00,000: 5%

- ₹6,00,001 iki ₹9,00,000: 10%

- ₹9,00,001 iki ₹12,00,000: 15%

- ₹12,00,001 iki ₹15,00,000: 20%

- Virš ₹15,00,000: 30%

(Pajamų mokesčių departamentas)

-

Atidėjimas ir standartinis atskaitymas:

87A skyriaus atidėjimas lieka galiojantys pajamoms iki ₹7 lakhs pagal naująjį režimą, užtikrinant, kad nebus mokesčių įsipareigojimo tiems, kurie yra žemiau šio slenksčio. Svarbos individams ir pensininkams dabar naujajame režime leidžiama standartinė atskaitymo suma nuo ₹50,000 (Pajamų mokesčių departamentas). -

Pokyčiai atskaitymuose ir išimtyse:

Naujasis režimas eliminuoja didžiulį atskaitymų skaičių (pvz., pagal 80C, 80D, HRA, LTA), siekiant supaprastinti atitiktį. Tačiau tam tikri atskaitymai, tokie kaip darbdavio įmokos į NPS (80CCD(2) skirsnis) ir savanoriškas atleidimas (10(10C) skirsnis), lieka galiojantys (Pajamų mokesčių departamentas). -

Atitiktis ir perspektyvos:

Mokesčių mokėtojai dabar turi atidžiai įvertinti, kuris režimas yra naudingesnis kiekvienais metais, atsižvelgdami į atskaitymų praradimą ir mažesnius tarifus. Centrinė tiesioginių mokesčių taryba (CBDT) ir toliau skaitmenizuos mokesčių deklaracijas, o išankstiniai deklaravimai ir e-tikrinimas tampa normaliais (Centrinė tiesioginių mokesčių taryba). Ateinančiais metais tikimasi daugiau racionalizavimo, siekiant sumažinti išimtis ir didesnę skaitmeninę atitiktį, atitinkančią vyriausybės deklaruotus tikslus dėl skaidresnės mokestinės aplinkos.

Įmonių mokesčių tendencijos ir startuolių paskatos

Indijos įmonių mokesčių aplinka per pastaruosius metus išgyveno didelių pokyčių, siekiant stimuliuoti investicijas, supaprastinti atitiktį ir remti startuolių ekosistemą. Atsiskaitymo metų 2025-26 metu ir vėliau tikimasi politikos tęstinumo ir laipsniškų reformų.

Įmonių mokesčių tarifai ir režimo pokyčiai

Indija šiuo metu siūlo lengvatinį įmonių mokesčių tarifą 22% (plius taikomos priemokos ir mokestis) vietinėms įmonėms, kurios nepretenzauja į tam tikras išimtis ir paskatas, pagal 115BAA skyrių. Naujoms gamybos įmonėms, įsteigtoms po 2019 m. spalio 1 d. ir pradedančioms veiklą iki 2024 m. kovo 31 d., galioja mažesnis 15% tarifas pagal 115BAB skyrių. Pagrindinis įmonių mokesčių tarifas kitoms vietinėms įmonėms išlieka 30% (Pajamų mokesčių departamentas).

Vyriausybė savo 2024–25 metų biudžete signalizavo stabilumą mokesčių tarifams, siekdama užtikrinti prognozuojamą mokesčių režimą verslui. Nėra pasiūlymų dėl didelių pokyčių įmonių mokesčių tarifams ar priemokoms 2024–25 finansiniams metams, kas sustiprina investuotojų pasitikėjimą. Tačiau tikimasi tolesnio mokesčių atitikties procedūrų racionalizavimo, įskaitant be veido vertinimo ir apeliacijas.

Startuolių paskatos ir atitiktis

Indijos vyriausybė toliau stiprina savo vėliavnešį Startuolių Indija iniciatyvą, siūlydama mokesčių paskatas tinkamiems startuoliams. 80-IAC skyriaus pajamų mokesčių įstatyme leido tinkamiems startuoliams, įsteigtiems nuo 2016 m. balandžio 1 d. iki 2025 m. kovo 31 d., reikalauti 100% mokesčių atskaitymo nuo pelno per tris iš eilės metus iš dešimties nuo įsteigimo. Biudžete 2024 m. buvo pratęsta tinkamumo langelis, siekiant dar labiau remti ekosistemą (Pajamų mokesčių departamentas).

Startuoliai taip pat gali pasinaudoti angelų mokesčio atleidimo (56(2)(viib) skyriaus) mano nurodytų investitorių ir DPIIT pripažintų startuolių atveju, sprendžiant vertinimo susijusius mokesčių įsipareigojimus (Pramonės ir vidaus prekybos skatinimo departamentas). Privaloma atitiktis, tačiau apima metinius teikimus, dokumentaciją dėl pripažinimo ir reikalavimų laikymąsi.

Pagrindinės statistikos ir perspektyvos

Įmonių mokesčių surinkimas už 2023–24 finansinius metus pasiekė rekordinius ₹9,57 lakh crore, pabrėždamas tvirtą pelningumą ir formalizavimą sektoriuje (Spaudos informacijos biuras). Startuolių registracijų dalis ir toliau auga, pranešimų apie daugiau nei 1,2 lakh DPIIT pripažintų startuolių 2024 m. pradžioje. Žvelgiant į ateitį, tikimasi, kad vyriausybė išlaikys palankias mokesčių politiką įmonėms ir startuoliams, sutelkdama dėmesį į skaitmeninę atitiktį, verslo sąlygų pagerinimą ir tikslingas paskatas, kad paskatintų privačiojo sektoriaus augimą.

Skaitmeninė apmokestinimas ir kriptovaliutų reguliavimas

Indijos požiūris į skaitmeninį apmokestinimą ir kriptovaliutų reguliavimą ir toliau sparčiai vystosi 2025 m., atspindint tiek vidaus prioritetus, tiek tarptautines tendencijas. Vyriausybė intensyvina pastangas apmokestinti skaitmeninius sandorius ir reguliuoti sparčiai augantį kriptovaliutų sektorių, siekdama padidinti pajamas ir užtikrinti finansinį stabilumą.

Skaitmeninė mokesčių politika: Lygiavertis mokestis, įvestas 2016 m. ir išplėstas 2020 m. apimančių e. prekybos operatorius, išlieka kertiniu akmeniu Indijos skaitmeninių mokesčių sistemoje. 2025 m. vis dar taikomas 2% tarifas, kuris taikomas bruto pajamoms, gautomis iš užsienyje gyvenančių e. prekybos įmonių iš Indijos vartotojų. Šios nuostatos taikomos pasaulinėms skaitmeninėms milžinėms, neturintiems fizinės buvimo Indijoje. Vyriausybė, per Pajamų mokesčių departamentą, ir toliau aiškina taikymo sritį ir atitiktį, ypač atsižvelgdama į besikeičiančią tarptautinę sutarimą dėl skaitmeninio apmokestinimo pagal OECD/G20 įtraukiamąją sistemą.

- Lygiavertis mokesčio surinkimas pastaraisiais metais nuolat augo, o Spaudos informacijos biuras pranešė, kad 2023-24 finansiniu metu buvo surinkta daugiau nei ₹4,000 crore, o tikimasi dar didesnio augimo, kai skaitmeninė prekyba plečiasi.

- Vyriausybė yra paruošusi peržiūrėti skaitmeninių mokesčių priemones, atsižvelgiant į daugiakultūrį sprendimą, jei OECD Pilaro pirmo susitarimas bus patvirtintas ir įgyvendintas.

Kriptovaliutų reguliavimas: Nuo 2022 m. Indija taiko 30% mokestį už pelnus, gautus per „virtualių skaitmeninių turto” (VDT), įskaitant kriptovaliutas ir NFT, pervedimus, kartu su 1% TDS už pervedimus, viršijančius nustatytus slenksčius. Šios taisyklės, administruojamos Centrinės tiesioginių mokesčių tarybos (CBDT), reikalauja, kad kriptovaliutų mainai ir prekybininkai išlaikytų išsamias ataskaitas ir atitiktų deklaracijas.

- Vyriausybės nauji biudžeto pasiūlymai patvirtino esamą režimą, nes nėra lengvatų dėl mokestinių tarifų ar TDS, kas rodo tęstinį atsargų požiūrį.

- Finansų ministerija pabrėžė investuotojų apsaugos, anti-pinigų plovimo atitikties ir tvirtos ataskaitos kaip prioritetus, kartu vykdydama konsultacijas dėl galimo išsamaus teisės akto rėmo.

- Susijusių mokesčių surinkimas lieka santykinai kuklus, palyginus su lūkesčiais, nes dalyvavimas formaliame sektoriuje yra ribotas dėl aukštų mokesčių tarifų ir reguliavimo neaiškumų.

PERSPEKTYVOS (2025 m. ir vėliau): Indijos skaitmeninė mokesčių sistema tikėtina, kad bus dinamiška, su galimu suderinimu su pasauliniais standartais, kai bus pasiekti tarptautiniai susitarimai. Kalbant apie kriptovaliutas, esamas mokesčių ir atitikties režimas veikiausiai išliks artimiausiu laikotarpiu, nors gali pasirodyti specifinis reguliuojamojo projekto. Įmonės ir investuotojai turėtų stebėti naujienas iš Finansų ministerijos ir Pajamų mokesčių departamento dėl teisės akto, atitikties įsipareigojimų ir vykdymo tendencijų, kad Indija galėtų subalansuoti inovacijas su reguliavimu skaitmeninėje ekonomikoje.

Atvejų tyrimai: realus poveikis asmenims ir įmonėms

Indijos mokesčių aplinka nuolat vyksta pokyčių, tiesiogiai paveikdama asmenis ir įmones per teisės aktų atnaujinimus, atitikties reikalavimus ir vykdymo veiksmus. 2024-2025 finansiniai metai apima keletą žymių atvejų tyrimų, kurie rodo, kaip politika ir administravimas formuoja realius rezultatus.

- Beveik akli vertinimai ir individualūs mokesčių mokėtojai: Beveik aklo vertinimo režimas pagal 1961 m. Pajamų mokesčių teisę smarkiai pakeitė individualių mokesčių mokėtojų patirtį. Pavyzdžiui, 2024-25 finansiniais metais, įprastas darbuotojas Bengaluru gavo pranešimą pagal 143(1) skyrių dėl neatitikimo tarp Formos 26AS ir pateiktos deklaracijos. Mokesčių mokėtojas išsprendė neatitikimą per e-Proceedings portalą, iliustruodamas, kaip skaitmenizavimas supaprastino atitiktį ir sumažino fizinį kontaktą, taip sumažinant korupciją ir savivalę. Šis atvejis tipifikuoja vyriausybės pastangas skaidrumui ir mokesčių mokėtojų patogumui (Pajamų mokesčių departamentas).

- MSMEs ir PVM atitiktis: Mikro, mažos ir vidutinės įmonės (MSMEs) turi didžiulį poveikį Prekių ir paslaugų mokesčių (PVM) atitikties reikalavimams. 2025 m. tekstilės gamintojas Surat’e susidūrė su laikinomis verslo sustabdymo problemomis dėl vėluojančių PVM deklaracijų, kas lėmė PVM registracijos sustabdymą ir įėjimo mokesčių atskaitymo srauto sutrikdymą. Intervencija pagal PVM pretenzijų sprendimo mechanizmą ir vėlesnis atitikties atgaivinimas atkurti verslo veiklą. Tai parodo skubumą laiku atitikti PVM ir skaitmeninių portalų vaidmenį sprendžiant verslo problemas (Prekių ir paslaugų mokesčių taryba).

- Daugialypės korporacijos ir pervedimo kainos: Pasaulinė IT įmonė Hyderabade patyrė pervedimo kainų auditą už 2022-23 atsiskaitymo metus, vedančią į 2025 m. susitarimą. Įmonė patyrė didelių korekcijų ir baudų dėl nepakankamo dokumentavimo ir tarpusavio sandorių nustatymo. Pateikus peržiūrėtą dokumentaciją ir bendradarbiaujant su Ginčų sprendimo paneliu, baudos buvo sumažintos. Šis atvejis pabrėžia nuolatinį tarpkultūrinių sandorių tikrinimą ir būtinybę užtikrinti stiprią pervedimo kainų atitiktį (Centrinė tiesioginių mokesčių taryba).

- Aukštos vertės asmenys ir TDS: Žymus nekilnojamojo turto investuotojas 2025 m. buvo subjektas mokesčių tyrimo pagal 133A skyrių dėl tariamo Nuoširdžių mokestinių atskaitymų (TDS) nenustatymo, už nuomos pajamas, mokamas užsieniečiams. Atvejis buvo išspręstas retrospektyviu atskaitymu ir TDS sumokėjimu, kartu su palūkanomis. Tai pabrėžia didelės vertės operacijų ir tarpkultūrinių atitikties reikalavimų didėjimą (Pajamų mokesčių departamentas).

Šie pavyzdžiai rodo, kad Indijos mokesčių ekosistema 2025 m. būdingas padidėjęs skaitmenizavimas, realiuoju laiku atitikties stebėjimas ir tikslingas vykdymas—tendencijos, kurių tikimasi, kad intensyvės, kai valdžios institucijos pasinaudos technologijomis ir duomenų analitika artimiausiais metais.

Finansų ministerijos statistiniai akcentai

Finansų ministerija vaidina svarbų vaidmenį formuojant ir stebint mokesčių aplinką Indijoje, teikdama detalius statistinius duomenis apie mokesčių surinkimus, atitikties lygius ir fiskalines tendencijas. 2024-25 finansiniais metais Indijos mokesčių surinkimai ir toliau didėja, atspindint intensyvią ekonomiką ir pagerėjusius atitikties reikalavimus. Pagal Finansų ministerijos liečiamus duomenis, bruto mokesčių pajamos federalinei vyriausybei tikimasi viršys ₹38 lakh crore 2024-25 finansiniais metais, palyginti su ₹33,61 lakh crore 2023-24 finansiniais metais, atspindint tvirtą dvigubą skaičių augimą.

- Tiesioginiai mokesčiai: Centrinė tiesioginių mokesčių taryba (CBDT) pranešė, kad 2024 m. balandžio-vasario neto tiesioginių mokesčių surinkimas (įmonių mokesčiai ir fizinių asmenų pajamų mokesčiai) sudarė ₹16,68 lakh crore—augingas daugiau nei 17% lyginant su tuo pačiu laikotarpiu praėjusiais metais. 2024-25 finansiniais metais tiesioginiai mokesčiai turėtų prisidėti daugiau nei 53% viso bruto mokesčių surinkimo.

- Netiesioginiai mokesčiai: Centrinė netiesioginių mokesčių ir muitų taryba (CBIC) nurodė, kad Prekių ir paslaugų mokesčio (PVM) surinkimas nuolat viršijo ₹1,5 lakh crore per mėnesį 2024 m. Vidutiniai mėnesiniai bruto PVM mokesčių surinkimai nuo balandžio iki vasario 2024 m. sudarė maždaug ₹1,68 lakh crore, o metinės PVM pajamos numatytos ₹20,14 lakh crore 2024-25 finansiniams metams.

- Mokesčių ir BVP santykis: Mokesčių ir BVP santykis, pagrindinis fiskalinės stiprybės rodiklis, tikimasi pasieks 11,7% 2024-25, remiantis Sąjungos biudžeto dokumentais. Tai žymi pagerėjimą iš 11,4%, užfiksuotų 2023-24.

- Skaitmenizavimas ir atitiktis: Tęsiama skaitmeninių mokesčių administravimo įrankių, tokių kaip beveidžiai vertinimai ir e-faktūros, įdiegimas, prisidėjo prie geresnio atitikties ir sumažinto vengimo, kaip pabrėžta neseniai Pajamų mokesčių departamento atnaujinimuose.

- PERSPEKTYVOS: Ministerija numato, kad mokesčių pajamas ateinančiais metais ir toliau augs, kurias lemia ekonomikos formalizavimas, mokesčių bazės plėtra ir nuolatinės reformos mokesčių administravime.

Bendras šių statistinių akcentų išryškina vyriausybės dėmesį į pajamų mobilizavimo stiprinimą, kartu pasinaudojant technologijomis, kad pagerintų skaidrumą ir mokesčių mokėtojų paslaugas. Dėl naujausių ir išsamių statistinių pranešimų, suinteresuotieji asmenys kviečiami konsultuotis su Finansų ministerija ir jos partnerių departamentais.

Ateities perspektyva: mokesčių reformos ir politikos planas (2025–2030)

Indijos mokesčių režimas patiria reikšmingus pokyčius, nes šalis derina savo fiskalinę politiką su besikeičiančiais ekonominiais prioritetais. 2025–2030 laikotarpis pasiruošęs tolesnėms mokesčių reformoms, kuriuos lemia paprastumo, efektyvumo ir augimo skatinimo poreikis. 2024-25 metų biudžetas tęsiamas pastarojį tendenciją, sutelkiant dėmesį į stabilumą ir laipsniškus pokyčius, tuo pačiu signalizuojant norą gilesniems reformoms vidutinėje perspektyvoje. Svarbūs teisėkūros ir politikos įvykiai tikėtini, formuojant būsimą tiesioginių ir netiesioginių mokesčių tvarką Indijoje.

- Tiesioginių mokesčių reformos: Išlaikomas impulso racionalizuoti fizinių ir įmonių pajamų mokesčių struktūrą. Vyriausybės deklaruotas tikslas yra padaryti tiesioginius mokesčius „paprastesnius ir prognozuojamesnius”, galbūt dar labiau mažinant mokesčių tarifus, plečiant pagrindą ir palaipsniui šalinant išimtis. Naujasis mokesčių režimas su žemesniais tarifais ir mažiau atskaitymų bus palaipsniui tvirtinamas kaip numatytas sistemos režimas. Techniškai naudinga atitiktis—tokios kaip beveidžiai vertinimai ir efektyvus e-teikimas—taps dar labiau paplitusi, didinant skaidrumą ir mažinant bylinėjimąsi. Naujasis mokesčių kodeksas, nors ir tebėra nagrinėjamas, gali gauti naujų dėmesio, siekiant kodifikuoti ir modernizuoti pajamų mokesčių teisę iki 2030 (Centrinė tiesioginių mokesčių taryba).

- Prekių ir paslaugų mokestis (PVM): Nuo jo įsteigimo PVM nuolat racionalizuojamas, todėl PVM taryba ir toliau turėtų tobulinti tarifus ir atitikties normas per 2025–2030 metus. Diskusijos vyksta dėl 12% ir 18% tarifų sujungimo ir naftos produktų įtraukimo į PVM. Vyriausybė taip pat sutelkia dėmesį į dirbtinį intelektą ir didelius duomenis atitikties stebėsenai, nuotoliniuose įvykiuose ir mokesčių bazės plėtimo. Kadangi PVM surinkimai nuolat auga—mėnesio pajamos vidutiniškai siekė ₹1.5 lakh crore 2025 m. pradžioje, tolesnio supaprastinimo tikimasi, kad bus remiama ekonomikos formalizavimas (PVM taryba).

- Tarptautinė apmokestinimas ir skaitmeninė ekonomika: Kai tarpvalstybiniai skaitmeniniai sandoriai auga, Indija gali patobulinti savo požiūrį į skaitmeninės ekonomikos apmokestinimą, prisitaikydama prie pasaulinių iniciatyvų pagal OECD/G20 įtraukiamąją sistemą. Lygiavertis mokestis ir pokyčiai susiję su ryšio taisyklėmis gali būti toliau pritaikyti naujiems verslo modeliams (Pajamų mokesčių departamentas, Finansų ministerija).

- Atitiktis ir technologijos: Automatizavimas, dirbtinio intelekto remiamas rizikos profiliavimas ir blokų grandinė elektroninėms sąskaitoms tikėtina, taps pagrindiniais mokesčių administravimo srityje. Vyriausybes iniciatyvos, tokios kaip „Skaidrios mokesčių” platforma, toliau palengvins atitiktį ir sumažins mokesčių mokėtojų kontaktus (Pajamų mokesčių departamentas).

Iš viso Indijos mokesčių politikos planas 2025–2030 pigiai siekia didesnę skaitmeninimą, bazės plėtrą ir supaprastinimą, siekdama skatinti atitiktį, investicijas ir tvarų pajamų augimą.

Šaltiniai ir nuorodos

- Pajamų mokesčių departamentas

- Finansų ministerija

- Indijos apskaitininkų institutas

- 2024–25 metų biudžetas

- Startuolių Indija

- Pramonės ir vidaus prekybos skatinimo departamentas