Inhoudsopgave

- Overzicht van het belastingstelsel in India in 2025

- Belangrijke wijzigingen in directe en indirecte belastingen

- Vereisten voor naleving en deadlines

- Evolutie van GST: recente updates en impact

- Schijven en aftrekken voor de inkomstenbelasting: wat is nieuw?

- Trends in vennootschapsbelasting en stimulansen voor startups

- Digitale belastingheffing en regelgeving voor cryptocurrency

- Case studies: echte impacts op individuen en bedrijven

- Statistische hoogtepunten van het ministerie van Financien

- Toekomstperspectief: belastinghervormingen en beleidsroutekaart (2025–2030)

- Bronnen en referenties

Overzicht van het belastingstelsel in India in 2025

Het belastingstelsel in India in 2025 blijft een dubbel systeem van directe en indirecte belastingen, dat voornamelijk wordt beheerd door de Belastingdienst en de Centrale Raad van Indirecte Belastingen en Douane (CBIC). Directe belastingen, met name de inkomstenbelasting en vennootschapsbelasting, worden geheven op individuen en bedrijven, terwijl indirecte belastingen, voornamelijk de Goods and Services Tax (GST), van toepassing zijn op de levering van goederen en diensten in het hele land.

Onder het huidige regime blijft de persoonlijke inkomstenbelasting belastingbetalers de keuze bieden tussen het oude schijvensysteem—dat verschillende vrijstellingen en aftrekken toestaat—en het nieuwere concessiebeginsel onder Sectie 115BAC, dat de meeste vrijstellingen opgeeft voor lagere tarieven. Voor het belastingjaar 2025-26 is het nieuwe belastingregime nu de standaard, met schijven die beginnen bij 5% voor een inkomen boven de ₹3 lakh en pieken op 30% voor een inkomen boven de ₹15 lakh, volgens de Belastingdienst. De tarieven voor vennootschapsbelasting blijven 22% (plus opslag en cés) voor binnenlandse bedrijven die geen aanspraak maken op stimulansen, en 15% voor nieuwe productiebedrijven.

GST, die sinds 2017 van kracht is, heeft stabiliteit gevonden als de primaire indirecte belasting, waarbij verschillende centrale en staatsheffingen zijn samengevoegd. De GST-raad, het hoogste besluitvormingsorgaan, blijft tarieven en nalevingsvereisten herzien, met als doel verdere vereenvoudiging en verbreding van de belastingbasis. Vanaf 2025 overschrijden de GST-inkomsten consequent ₹1,6 lakh crore per maand, wat een sterke naleving en economisch herstel weerspiegelt (Centrale Raad van Indirecte Belastingen en Douane).

Naleving is steeds meer gedigitaliseerd. Het indienen van de inkomstenbelasting, TDS/TCS-betalingen en GST-aangiften worden allemaal beheerd via online portals, met e-verificatie en vooraf ingevulde formulieren die gericht zijn op het verbeteren van de belastingbetalerervaring en het minimaliseren van fouten (Belastingdienst). De handhaving van e-facturering onder GST, nu verplicht voor bedrijven met een omzet boven de ₹5 crore, versterkt de transparantie en beperkt belastingontduiking (Centrale Raad van Indirecte Belastingen en Douane).

Belangrijke statistieken voor FY 2023-24 tonen een directe belastinginning van meer dan ₹19,58 lakh crore en een GST-inkomen dat ₹19,67 lakh crore overschrijdt, wat wijst op een evenwichtige bijdrage van beide belastingstromen (Ministerie van Financiën). Vooruitkijkend ligt de beleidsfocus op het rationaliseren van GST-tarieven en het verder verbreden van de belastingbasis, met de overheid die streeft naar verhoogde vrijwillige naleving en hogere digitale integratie. Hervormingen zoals gezichtsloze beoordelingen en lopende geschiloplossingsprogramma’s worden verwacht de efficiëntie en het vertrouwen in het belastingstelsel te verbeteren.

Belangrijke wijzigingen in directe en indirecte belastingen

Het belastinglandschap in India blijft zich snel ontwikkelen, terwijl de overheid zich richt op het verbreden van de belastingbasis, het vereenvoudigen van naleving en het bevorderen van economische groei. In het fiscale jaar 2025 zijn verschillende belangrijke wijzigingen doorgevoerd in zowel directe als indirecte belastingen, die de beleidsprioriteiten en de noodzaak voor robuuste belastinginning weerspiegelen.

Directe Belastingen

- Persoonlijke Inkomstenbelasting: De Financieringswet van 2024 heeft het nieuwe concessionele belastingregime als standaard gehandhaafd voor individuele belastingbetalers, met ongewijzigde schijf tarieven voor FY 2024-25. Het regime biedt nog steeds lagere tarieven, maar minder vrijstellingen en aftrekken. Belastingbetalers kunnen nog steeds kiezen voor het oude regime met bestaande toestemmingen. De overheid heeft ook de drempel voor presumptieve belasting voor professionals verhoogd naar ₹75 lakh, mits 95% van de ontvangsten digitaal zijn, wat digitale transacties verder stimuleert (Centrale Raad van Directe Belastingen).

- Vennootschapsbelasting: Het concessionele vennootschapsbelastingtarief van 15% voor nieuwe productiebedrijven die voor 31 maart 2024 zijn opgericht, is niet verlengd. Bedrijven die na deze datum zijn opgericht, vallen terug op de standaardtarieven. De opslag op bepaalde inkomenscategorieën is gereorganiseerd om de totale belastingdruk op transacties met hoge waarde te verlagen (Centrale Raad van Directe Belastingen).

- TDS en Naleving: Nieuwe bepalingen vereisen verhoogde rapportage en naleving, met name voor digitale transacties en betalingen met hoge waarde. De overheid maakt gebruik van technologie via haar Jaarlijkse Informatieverklaring (AIS) en e-verificatie om de naleving te verbeteren en niet-rapportage te detecteren (Centrale Raad van Directe Belastingen).

Indirecte Belastingen

- Goods and Services Tax (GST): De GST-tarieven zijn over het algemeen stabiel gebleven, maar de overheid blijft de tarieven voor bepaalde goederen en diensten rationaliseren. E-facturering is nu verplicht voor bedrijven met een omzet van meer dan ₹5 crore, wat de transparantie vergroot en belastingontduiking minimaliseert (Goods and Services Tax Council).

- Douanerechten: De Federale Begroting 2024-25 heeft selectieve verhogingen en verlagingen van douanerechten voorgesteld om de binnenlandse productie te stimuleren en in lijn te brengen met de doelen van ‘Make in India’. De rechten op belangrijke componenten in de elektronische en hernieuwbare energiesector zijn geherstructureerd (Centrale Raad van Indirecte Belastingen en Douane).

- Nalevingsmaatregelen: Het gebruik van kunstmatige intelligentie en data-analyse door belastingautoriteiten zal toenemen, met striktere controle van belastingkrediet (ITC) aanvragen en kruiscontrole van aangiften (Centrale Raad van Indirecte Belastingen en Douane).

Vooruitzicht

Met een focus op digitalisering en transparantie zal de overheid naar verwachting het belastingbeheer verder stroomlijnen en het belastingnet in de komende jaren verbreden. Voortdurende verbeteringen in nalevingstechnologie zijn waarschijnlijk, samen met geleidelijke beleidsaanpassingen ter ondersteuning van economische prioriteiten en belastingdoelstellingen.

Vereisten voor naleving en deadlines

Het nalevingslandschap van de belasting in India in 2025 wordt voornamelijk beheerst door de Wet op de Inkomstenbelasting van 1961 en het stelsel van Goods and Services Tax (GST) onder de Centrale Wet op Goods and Services Tax van 2017. Zowel directe (inkomstenbelasting) als indirecte (GST) belastingen vereisen strikte naleving van indienen schema’s en procedurele vereisten.

- Naleving van de Inkomstenbelasting: Voor het belastingjaar (AY) 2025-26 moeten individuele belastingbetalers (behalve degenen die onderworpen zijn aan een audit) hun inkomstenbelastingaangiften (ITR) indienen voor 31 juli 2025. Bedrijven en professionals die een audit vereisen, moeten indienen voor 31 oktober 2025. Belastingbetalers die onderworpen zijn aan transfer pricing bepalingen hebben tot 30 november 2025 de tijd om in te dienen. Vertragingen trekken boetes met zich mee volgens Sectie 234F en mogelijke rente op onbetaalde belastingen (Belastingdienst).

- Vooruitbetaling van Belasting: Individuen en bedrijven met een belastingverplichting van meer dan ₹10,000 in een financieel jaar moeten hun belasting vooruit betalen in vier termijnen: 15 juni, 15 september, 15 december en 15 maart, volgens Sectie 211. Niet-naleving leidt tot renteverplichtingen onder Secties 234B en 234C (Belastingdienst).

- Belasting Ingehouden Bij Bron (TDS) en Belasting Bij Bron Geïnvorderd (TCS): Entiteiten die TDS/TCS inhouden moeten bedragen maandelijks storten (voor de 7e van de volgende maand) en kwartaal aangiften indienen (Formulier 24Q, 26Q, 27Q, enz.) binnen de voorgeschreven termijnen. Deadlines voor het verstrekken van certificaten (Formulier 16/16A) gelden ook (Protean (voorheen NSDL), TDS Central Processing Cell).

- GST Naleving: Geregistreerde belastingbetalers moeten maandelijks GSTR-1 (uitgaande leveringen) indienen vóór de 11e en GSTR-3B (samenvattingsaangifte) vóór de 20e van de volgende maand. Kwartaal indieners (onder QRMP-schema) hebben alternatieve deadlines. De jaarlijkse GST-aangifte (GSTR-9) voor FY 2024-25 is verschuldigd vóór 31 december 2025. Niet-naleving trekt late boetes en rente aan (Goods and Services Tax Council).

- Herziene en Late Aangiften: Herziene of late ITR’s voor AY 2025-26 kunnen worden ingediend tot 31 december 2025 of vóór de voltooiing van de beoordeling, afhankelijk van wat eerst komt (Belastingdienst).

- Statutaire Audit en Rapportage: Bedrijven en firma’s die een bepaalde omzet overschrijden, moeten statutaire audits uitvoeren en belastingauditrapporten (Formulier 3CA/3CB & 3CD) indienen vóór 30 september 2025 (Het Instituut van Geregistreerde Accountants van India).

Met de door de overheid voortdurende digitaliseringscampagne en het toenemende gebruik van analyses voor nalevingsbeoordeling, worden strengere handhaving en geautomatiseerde kennisgevingen verwacht in 2025 en daarna. Belastingbetalers wordt geadviseerd regelmatig officiële portalen te controleren op updates en zich aan te passen aan de veranderende vereisten.

Evolutie van GST: recente updates en impact

De Goods and Services Tax (GST) in India, geïmplementeerd in juli 2017, markeerde een significante transformatie in het indirecte belastinglandschap van het land door meerdere staats- en centrale belastingen in een uniforme structuur onder te brengen. Sinds de oprichting is de GST voortdurend geëvolueerd met opmerkelijke updates en beleidsveranderingen, vooral nu de overheid zich richt op het stroomlijnen van naleving en het verhogen van de inkomsten in de jaren die leiden naar 2025.

In 2024 en in 2025 heeft de GST-raad een sleutelrol gespeeld bij het begeleiden van veranderingen in het GST-regime. Belangrijke recente ontwikkelingen omvatten de rationalisering van belastingtarieven op verschillende goederen en diensten, de uitbreiding van de verplichting tot e-facturering voor bedrijven met lagere omzetdrempels, en voortdurende verbeteringen van het GSTN (Goods and Services Tax Network) portaal om efficiënter indienen en data reconciliatie te vergemakkelijken.

Een van de belangrijkste nalevingsupdates is de verbetering van het e-factureringssysteem. Met ingang van augustus 2023 werd de drempel voor verplichte e-facturering verlaagd naar ₹5 crore in totale omzet, met als doel meer bedrijven onder realtime factuurrapportage te brengen en belastingontduiking te beteugelen. Deze drempel zal naar verwachting verder worden verlaagd naarmate de overheid streeft naar universele e-facturering tegen 2025, wat de transparantie aanzienlijk zal verhogen en de matching van belastingkredieten zal automatiseren (Goods and Services Tax Network).

Rationalisering van tarieven blijft op de agenda staan. In haar 50e en daaropvolgende vergaderingen heeft de GST-raad besproken om de 12% en 18% schijven te fuseren tot een enkel tarief om de structuur te vereenvoudigen, hoewel de implementatie nog uitblijft. Dergelijke veranderingen zouden naar verwachting classificatiegeschillen en geschillen verminderen, waardoor de naleving eenvoudiger wordt voor bedrijven (Persinformatie Bureau, regering van India).

Naleving is data-gedreven geworden, met de introductie van kunstmatige intelligentie en analyses om inconsistenties in aanvragen voor Input Tax Credit (ITC) te detecteren en frauduleuze praktijken te beteugelen. De invoering van vooraf ingevulde aangiften op basis van leveranciersindieningen is in pilotfase, wat naar verwachting de nalevingsdruk voor kleine en middelgrote ondernemingen (KMO’s) zal verlichten (Centrale Raad van Indirecte Belastingen & Douane).

Belangrijke statistieken weerspiegelen een gestage groei van de GST-inkomsten. Begin 2024 hebben de maandelijkse bruto GST-inkomsten consequent ₹1,5 lakh crore overschreden, waarbij de trend naar verwachting doorgaat in 2025 vanwege verbeterde naleving en een bredere basis. De focus van de overheid ligt nu op het vereenvoudigen van geschiloplossing en het introduceren van een uitgebreid GST Appellate Tribunal, dat naar verwachting tegen 2025 operationeel zal zijn om openstaande zaken efficiënt op te lossen (Ministerie van Financiën, regering van India).

Vooruitkijkend staat GST in India op het punt verder digitaal te transformeren, striktere nalevingskaders in te voeren en een vereenvoudigde tariefstructuur te realiseren. Deze wijzigingen hebben als doel het gemakkelijker maken van zakendoen, het verhogen van belastingopbrengsten, en het minimaliseren van geschillen, waardoor het GST-regime een hoeksteen van het belastingstelsel van India wordt tot en met 2025 en daarna.

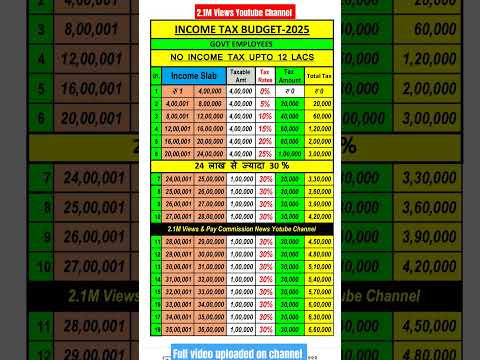

Schijven en aftrekken voor de inkomstenbelasting: wat is nieuw?

Het financiële jaar 2024-25 markeert belangrijke ontwikkelingen in het inkomstenbelastingsysteem van India, met impact op zowel individuele belastingbetalers als bedrijven. De meest opvallende wijziging is de voortdurende nadruk op het “nieuwe belastingregime” onder Sectie 115BAC van de Inkomstenbelastingwet, dat door de overheid is gepositioneerd als het standaardbelastingregime vanaf het belastingjaar (AY) 2024-25. Belastingbetalers kunnen nog steeds kiezen voor het oude regime, dat verschillende vrijstellingen en aftrekken biedt, maar moeten deze keuze expliciet uitoefenen in hun belastingaangifte of via Formulier 10-IEA voor degenen met bedrijfsinkomsten. Het nieuwe regime heeft vereenvoudigde, lagere belastingtarieven maar eliminieert de meeste aftrekken en vrijstellingen (Belastingdienst).

-

Herziene Schijven (FY 2024-25, AY 2025-26):

De belastingschijven van het nieuwe regime zijn als volgt:- Tot ₹3 lakh: Geen

- ₹3,00,001 tot ₹6,00,000: 5%

- ₹6,00,001 tot ₹9,00,000: 10%

- ₹9,00,001 tot ₹12,00,000: 15%

- ₹12,00,001 tot ₹15,00,000: 20%

- Boven ₹15,00,000: 30%

(Belastingdienst)

-

Rebate en Standaard Aftrekken:

De sectie 87A rebate blijft beschikbaar voor inkomens tot ₹7 lakh onder het nieuwe regime, wat geen belastingverplichting garandeert voor degenen onder deze drempel. Voor salarissen en gepensioneerden is een standaard aftrek van ₹50,000 nu ook toegestaan onder het nieuwe regime (Belastingdienst). -

Wijzigingen in Aftrekken en Vrijstellingen:

Het nieuwe regime staat de meeste aftrekken niet toe (bijv. onder secties 80C, 80D, HRA, LTA), met als doel de naleving te vereenvoudigen. Bepaalde aftrekken, zoals de bijdrage van de werkgever aan NPS (sectie 80CCD(2)) en vrijwillig vertrek (sectie 10(10C)), blijven echter beschikbaar (Belastingdienst). -

Naleving en Vooruitzicht:

Belastingbetalers moeten nu zorgvuldig evalueren welk regime elk jaar voordeliger is, rekening houdend met het verlies van aftrekken versus lagere tarieven. De Centrale Raad van Directe Belastingen (CBDT) blijft de digitalisering en stroomlijning van het indienen van aangiften bevorderen, waarbij vooraf ingevulde aangiften en e-verificatie de norm worden (Centrale Raad van Directe Belastingen). In de komende jaren worden verdere rationalisaties verwacht met minder vrijstellingen en een verhoogde digitale naleving, wat in lijn is met de verklaringen van de overheid voor een transparanter belastingklimaat.

Trends in vennootschapsbelasting en stimulansen voor startups

Het vennootschapsbelastingklimaat in India heeft de afgelopen jaren een aanzienlijke transformatie ondergaan, met een focus op het stimuleren van investeringen, het vereenvoudigen van naleving en het ondersteunen van het startup-ecosysteem. Voor het belastingjaar 2025–26 en daarna worden beleidscontinuïteit en incrementele hervormingen verwacht.

Vennootschapsbelastingtarieven en Wijzigingen in Regimes

India biedt momenteel een concessioneel vennootschapsbelastingtarief van 22% (plus toepasselijke opslag en cés) voor binnenlandse bedrijven die geen specifieke vrijstellingen en stimulansen claimen, volgens Sectie 115BAA. Voor nieuwe productiebedrijven die zijn opgericht na 1 oktober 2019 en voor 31 maart 2024 met de productie beginnen, is een lager tarief van 15% beschikbaar onder Sectie 115BAB. Het basis vennootschapsbelastingtarief voor andere binnenlandse bedrijven blijft 30% (Belastingdienst).

De overheid heeft in de Federale Begroting voor 2024–25 stabiliteit in belastingtarieven aangegeven, met als doel een voorspelbaar belastingklimaat voor bedrijven te bevorderen. Voor FY 2024–25 zijn er geen grote wijzigingen in de vennootschapsbelastingtarieven of -opslagen voorgesteld, wat het vertrouwen van investeerders versterkt. Verwacht wordt echter een verdere rationalisering van de procedures voor belastingnaleving, waaronder gezichtsloze beoordelingen en beroepen, om processen te stroomlijnen (Centrale Raad van Directe Belastingen).

Stimulansen voor Startups en Naleving

De Indiase overheid blijft haar vlaggenschip Startup India initiatief versterken, door belastingstimulansen te bieden aan in aanmerking komende startups. Sectie 80-IAC van de Inkomstenbelastingwet staat in aanmerking komende startups die zijn opgericht tussen 1 april 2016 en 31 maart 2025 toe om een belastingaftrek van 100% op de winst voor drie opeenvolgende jaren uit een periode van tien jaar sinds de oprichting te claimen. Het bevoegdheidsvenster werd in de begroting van 2024 verlengd om het ecosysteem verder te ondersteunen (Belastingdienst).

Startups profiteren ook van een vrijstelling van de angel tax (Sectie 56(2)(viib)) voor investeringen van aangewezen investeerders en DPIIT-gecertificeerde startups, waarbij zorgen over belastingverplichtingen gerelateerd aan waardering worden aangepakt (Afdeling voor de Bevordering van Industrie en Binnenlandse Handel). Verplichte naleving omvat echter jaarlijkse indieningen, documentatie voor erkenning, en naleving van voorgeschreven voorwaarden.

Belangrijke Statistieken en Vooruitzicht

De vennootschapsbelastinginning voor FY 2023–24 bereikte een record van ₹9,57 lakh crore, wat sterke winstgevendheid en formalizering in de sector benadrukt (Persinformatie Bureau). Het percentage van de registraties van startups blijft groeien, met meer dan 1,2 lakh DPIIT-gecertificeerde startups begin 2024. Vooruitkijkend wordt verwacht dat de overheid gunstig belastingbeleid voor bedrijven en startups zal handhaven, met een focus op digitale naleving, het vergemakkelijken van zakendoen en gerichte stimulansen om de groei van de particuliere sector te katalyseren.

Digitale belastingheffing en regelgeving voor cryptocurrency

De benadering van India ten aanzien van digitale belastingheffing en regelgeving voor cryptocurrency blijft in 2025 snel evolueren, wat zowel binnenlandse prioriteiten als internationale trends weerspiegelt. De overheid heeft hun inspanningen om digitale transacties te belasten en de snelgroeiende crypto-sector te reguleren verscherpt, gericht op het verhogen van inkomsten en het waarborgen van financiële stabiliteit.

Digitale Belastingheffing: De Equalisation Levy, ingevoerd in 2016 en in 2020 uitgebreid om e-commerce operatoren te dekken, blijft een hoeksteen van India’s digitale belastingregime. Vanaf 2025 geldt een heffing van 2% op de bruto-inkomsten van niet-resident e-commerce bedrijven van Indiase gebruikers. Deze bepalingen zijn gericht op wereldwijde digitale giganten zonder fysieke aanwezigheid in India. De overheid, via het Ministerie van Financiën, blijft de reikwijdte en naleving verduidelijken, vooral in het licht van de evoluerende internationale consensus over digitale belastingheffing onder het OECD/G20 Inclusieve Kader.

- De inning van de Equalisation Levy vertoont een gestage stijging, waarbij het Persinformatie Bureau rapporteert dat meer dan ₹4,000 crore is geïnd voor FY 2023-24, en verwachtingen voor verdere groei naarmate digitale handel zich uitbreidt.

- De overheid heeft signalen afgegeven om digitale belastingmaatregelen te herzien in overeenstemming met een multilaterale oplossing, als de OECD Pilaar Eén-overeenkomst wordt afgerond en geïmplementeerd.

Regelgeving Cryptocurrency: Sinds 2022 heeft India een belasting van 30% opgelegd op winsten uit de overdracht van “virtuele digitale activa” (VDA’s), waaronder cryptocurrencies en NFT’s, samen met een 1% TDS op overdrachten boven de voorgeschreven drempels. Deze regels, beheerd door de Centrale Raad van Directe Belastingen (CBDT), vereisen dat crypto-exchanges en handelaren gedetailleerde registraties bijhouden en daarvan aangifte doen.

- De recente begrotingsvoorstellen van de overheid hebben het bestaande regime bevestigd, zonder verlichting op belastingtarieven of TDS, wat een aanhoudend voorzichtige houding aangeeft.

- Het Ministerie van Financiën heeft de nadruk gelegd op investeerderbescherming, naleving van anti-witwasregels en robuuste rapportage als prioriteiten, met voortdurende consultaties over een mogelijke alomvattende wetgevende basis.

- De belastinginkomsten met betrekking tot crypto blijven bescheiden ten opzichte van de verwachtingen, met beperkte deelname van de formele sector vanwege hoge belastingtarieven en regelgevingsonzekerheid.

Vooruitzicht (2025 en daarna): Het digitale belastingkader van India zal naar verwachting dynamisch blijven, met mogelijke afstemming op wereldwijde normen zodra internationale overeenkomsten tot stand komen. Voor cryptocurrencies zal het huidige belasting- en nalevingsregime waarschijnlijk op korte termijn aanhouden, hoewel er een specifieke regelgevende wet kan opkomen. Bedrijven en investeerders moeten updates van het Ministerie van Financiën en de Belastingdienst volgen voor wijzigingen in de wet, nalevingsverplichtingen en handhavingstrends terwijl India innovatie met regelgeving in de digitale economie in balans houdt.

Case studies: echte impacts op individuen en bedrijven

Het belastinglandschap in India blijft evolueren, met directe gevolgen voor individuen en bedrijven door wetgevingsupdates, nalevingsvereisten en handhavingsacties. Het fiscale jaar 2024-2025 bevat verschillende opmerkelijke case studies die laten zien hoe beleid en administratie de resultaten in de echte wereld vormgeven.

- Gezichtsloze Beoordeling en Individuele Belastingbetalers: Het gezichtsloze beoordelingsregime onder de Inkomstenbelastingwet van 1961 heeft de ervaring van individuele belastingbetalers aanzienlijk veranderd. Bijvoorbeeld, in FY 2024-25 ontving een salarisslave in Bengaluru een kennisgeving onder Sectie 143(1) vanwege inconsistenties in Formulier 26AS en de ingediende aangifte. De belastingbetaler loste de discrepantie op via het e-Proceedings-portaal, wat illustreert hoe digitalisering de naleving heeft gestroomlijnd en de fysieke interface heeft verminderd, waardoor corruptie en willekeur worden geminimaliseerd. Deze zaak is kenmerkend voor de inzet van de overheid voor transparantie en het gemak voor belastingbetalers (Belastingdienst).

- KMO’s en GST Naleving: Micro-, kleine en middelgrote ondernemingen (KMO’s) worden aanzienlijk beïnvloed door de naleving van de Goods and Services Tax (GST). In 2025 ondervond een textielfabrikant in Surat tijdelijke bedrijfsstoornissen door vertraagde indieningen van GST-aangiften, wat resulteerde in opschorting van de GST-registratie en verstoring van de doorstroom van belastingkrediet. Interventie via het GST-klachtenmechanisme en daaropvolgende naleving herstelde de bedrijfsvoering. Dit illustreert het kritieke belang van tijdige GST-naleving en de rol van digitale portals in het oplossen van bedrijfsproblemen (Goods and Services Tax Council).

- Multinationale Ondernemingen en Transfer Pricing: Een wereldwijd IT-bedrijf in Hyderabad onderging een transfer pricing-audit voor het belastingjaar 2022-23, die leidde tot een schikking in 2025. Het bedrijf kreeg aanzienlijke aanpassingen en boetes te verwerken vanwege ontoereikende documentatie en benchmarking voor inter-company transacties. Na het presenteren van herziene documentatie en contact met het Geschillenbeslechtingspanel werden de boetes verlaagd. Deze zaak benadrukt de voortdurende controle op grensoverschrijdende transacties en de noodzaak van robuuste naleving van transfer pricing (Centrale Raad van Directe Belastingen).

- Hoogvermogen Individuen en TDS: Een prominente vastgoedinvesteerder werd onderworpen aan een belastingonderzoek onder Sectie 133A in 2025 wegens vermeende niet-inhouding van Tax Deducted at Source (TDS) op huurinkomsten die aan niet-residenten werden betaald. De zaak werd opgelost na retrospectieve aftrekking en betaling van TDS, samen met rente. Dit onderstreept de toenemende focus op transacties met hoge waarde en grensoverschrijdende nalevingsvereisten (Belastingdienst).

Deze voorbeelden tonen aan dat het Indiase belastingecosysteem in 2025 wordt gekenmerkt door toenemende digitalisering, realtime nalevingsmonitoring en gerichte handhaving—trends die naar verwachting zullen intensiveren naarmate autoriteiten technologie en data-analyse in de komende jaren gebruiken.

Statistische hoogtepunten van het ministerie van Financiën

Het ministerie van Financiën speelt een cruciale rol in het vormgeven en monitoren van het belastinglandschap in India, en biedt gedetailleerde statistische gegevens over belastinginning, nalevingsniveaus en fiscale trends. Voor het fiscale jaar 2024-25 blijven de belastinginkomsten in India stijgen, wat zowel de verhoogde economische activiteit als de verbeterde nalevingsmaatregelen weerspiegelt. Volgens voorlopig gegevens van het ministerie van Financiën wordt verwacht dat de bruto belastinginkomsten voor de federale overheid in FY 2024-25 meer dan ₹38 lakh crore zullen overschrijden, een stijging van ₹33,61 lakh crore in FY 2023-24, wat robuuste dubbele groeicijfers vertegenwoordigt.

- Directe Belastingen: De Centrale Raad van Directe Belastingen (CBDT) meldde dat de netto directe belastinginning (vennootschapsbelasting en persoonlijke inkomstenbelasting) voor april-februari 2024 op ₹16,68 lakh crore stond – een stijging van meer dan 17% vergeleken met dezelfde periode in het vorige jaar. Voor FY 2024-25 wordt verwacht dat directe belastingen meer dan 53% van de totale bruto belastinginkomsten zullen bijdragen.

- Indirecte Belastingen: De Centrale Raad van Indirecte Belastingen en Douane (CBIC) wees erop dat de belastinginkomsten van Goods and Services Tax (GST) consistent de ₹1,5 lakh crore per maand hebben overschreden in 2024. De gemiddelde maandelijkse bruto GST-inkomst voor april-februari 2024 was ongeveer ₹1,68 lakh crore, met als doel jaarlijkse GST-inkomsten van ₹20,14 lakh crore voor FY 2024-25.

- Belasting-naar-BBP Ratio: De belasting-naar-BBP ratio, een belangrijke indicator voor fiscale kracht, wordt geschat op 11,7% in 2024-25, volgens de Federale Begrotingsdocumenten. Dit markeert een verbetering ten opzichte van de 11,4% die in 2023-24 is geregistreerd.

- Digitalisering en Naleving: De voortdurende adoptie van digitale belastingbeheertools, zoals gezichtsloze beoordelingen en e-facturering, heeft bijgedragen aan een betere naleving en vermindering van ontduiking, zoals recentelijk benadrukt door de Belastingdienst.

- Vooruitzicht: Het ministerie verwacht een aanhoudende groei van belastinginkomsten in de komende jaren, gedreven door de formalizering van de economie, de uitbreiding van de belastingbasis en voortdurende hervormingen in het belastingbeheer.

Over het algemeen onderstrepen deze statistische hoogtepunten de focus van de overheid op het versterken van de mobilisatie van inkomsten terwijl technologie wordt benut om de transparantie en de diensten voor belastingbetalers te verbeteren. Voor de nieuwste en gedetailleerde statistische uitgaven worden belanghebbenden aangemoedigd om het ministerie van Financiën en zijn aangesloten afdelingen te raadplegen.

Toekomstperspectief: belastinghervormingen en beleidsroutekaart (2025–2030)

Het belastingregime in India ondergaat aanzienlijke transformaties, terwijl het land zijn fiscale beleid afstemt op de evoluerende economische prioriteiten. De periode van 2025 tot 2030 staat voor verdere belastinghervormingen, gedreven door de behoefte aan eenvoud, efficiëntie en stimulering van de groei. De Federale Begroting 2024-25 heeft de recente trend van focus op stabiliteit en incrementele wijzigingen voortgezet, terwijl het de intentie aangeeft voor diepere hervormingen op middellange termijn. Belangrijke wetgevende en beleidsontwikkelingen worden verwacht die de toekomst van directe en indirecte belastingen in India zullen vormgeven.

- Hervormingen van Directe Belastingen: Er is een blijvende momentum om de structuur van persoonlijke en vennootschapsbelasting te rationaliseren. De uitgesproken doelstelling van de overheid is om directe belastingen “eenvoudiger en voorspelbaarder” te maken, mogelijk door verdere verlaging van belastingtarieven, verbreding van de basis, en het afschaffen van vrijstellingen. Het nieuwe belastingregime met lagere tarieven en minder aftrekken zal verder worden aangemoedigd, en geleidelijk als het standaard systeem naar voren komen. Technologiegedreven naleving—zoals gezichtsloze beoordelingen en robuuste e-indiening—zal nog gebruikelijker worden, de transparantie vergroten en de rechtszaken verminderen. De Direct Tax Code, hoewel nog in overweging, kan hernieuwde aandacht krijgen voor het codificeren en moderniseren van de inkomstenbelastingwet tegen 2030 (Centrale Raad van Directe Belastingen).

- Goods and Services Tax (GST): Sinds de lancering heeft GST regelmatig rationalisatie ondergaan, en de GST-raad zal naar verwachting de tariefstructuren en nalevingsnormen blijven verfijnen in de periode van 2025-2030. Discussies zijn gaande over het fuseren van de 12% en 18% schijven en het onderbrengen van petroleumproducten onder GST. De overheid richt zich ook op het gebruik van AI en big data voor nalevingsmonitoring, het dichten van lekken en het uitbreiden van de belastingbasis. Met GST-inkomsten die consequent stijgen—maandelijkse opbrengsten gemiddeld ₹1,5 lakh crore begin 2025—wordt verdere vereenvoudiging verwacht om economische formalizering te ondersteunen (GST-raad).

- Internationale belastingheffing en digitale economie: Naarmate grensoverschrijdende digitale transacties toenemen, kan India zijn benadering van de belasting van de digitale economie verfijnen, in lijn met wereldwijde initiatieven onder het OECD/G20 Inclusieve Kader. De Equalisation Levy en wijzigingen in nexusregels kunnen verder worden aangepast aan nieuwe bedrijfsmodellen (Belastingdienst, ministerie van Financiën).

- Naleving en Technologie: Automatisering, AI-gebaseerde risicoprofilering, en blockchain voor e-facturering zullen waarschijnlijk centraal komen te staan in het belastingbeheer. Overheidsinitiatieven zoals het “Transparante Belasting”-platform zullen de naleving verder vergemakkelijken en de interface met belastingbetalers minimaliseren (Belastingdienst).

Over het geheel genomen wijst de routekaart van het belastingbeleid van India van 2025 tot 2030 op een grotere digitalisering, verbreding van de basis en vereenvoudiging, met als doel naleving, investeringen en duurzame inkomsten groei te bevorderen.

Bronnen en referenties

- Belastingdienst

- Ministerie van Financiën

- Het Instituut van Geregistreerde Accountants van India

- Federale Begroting voor 2024–25

- Startup India

- Afdeling voor de Bevordering van Industrie en Binnenlandse Handel