Spis treści

- Przegląd systemu podatkowego Indii w 2025 roku

- Kluczowe zmiany w podatkach bezpośrednich i pośrednich

- Wymogi dotyczące zgodności i terminy

- Ewolucja GST: ostatnie aktualizacje i wpływ

- Progi podatku dochodowego i odliczenia: co nowego?

- Trendy w podatku korporacyjnym i zachęty dla startupów

- Opodatkowanie cyfrowe i regulacje dotyczące kryptowalut

- Studia przypadków: rzeczywisty wpływ na osoby fizyczne i przedsiębiorstwa

- Statystyczne wyróżnienia z Ministerstwa Finansów

- Perspektywy na przyszłość: reformy podatkowe i mapa drogowa polityki (2025–2030)

- Źródła i odniesienia

Przegląd systemu podatkowego Indii w 2025 roku

System podatkowy Indii w 2025 roku pozostaje dwuścieżkowy, obejmujący podatki bezpośrednie i pośrednie, administrowany głównie przez Departament Podatku Dochodowego oraz Centralną Radę Podatków Pośrednich i Ceł (CBIC). Podatki bezpośrednie, szczególnie podatek dochodowy i podatek korporacyjny, są nakładane na osoby fizyczne i przedsiębiorstwa, podczas gdy podatki pośrednie, głównie podatek od towarów i usług (GST), dotyczą dostaw towarów i usług w całym kraju.

W ramach obecnego reżimu podatek dochodowy od osób fizycznych nadal oferuje podatnikom wybór między starym systemem progowym – umożliwiającym różne zwolnienia i odliczenia – a nowym reżimem preferencyjnym związanego z artykułem 115BAC, który zrzuca większość zwolnień na rzecz niższych stawek. Na rok oceny 2025-26 nowy reżim podatkowy jest teraz domyślnym, z progami zaczynającymi się od 5% dla dochodu powyżej ₹3 lakh i osiągającym szczyt 30% dla dochodu powyżej ₹15 lakh, zgodnie z Departamentem Podatku Dochodowego. Stawki podatku korporacyjnego pozostają na poziomie 22% (plus dodatkowy podatek i opłata) dla krajowych firm, które nie korzystają z ulg, oraz 15% dla nowych firm produkcyjnych.

GST, obowiązujący od 2017 roku, ustabilizował się jako główny podatek pośredni, absorbując różne centralne i stanowe obciążenia. Rada GST, najwyższy organ decyzyjny, nadal ocenia stawki i wymogi dotyczące zgodności, dążąc do dalszej uproszczenia i poszerzenia bazy podatkowej. Od 2025 roku wpływy z GST konsekwentnie przekraczają ₹1.6 lakh crore miesięcznie, odzwierciedlając solidną zgodność i odbudowę gospodarczą (Centralna Rada Podatków Pośrednich i Ceł).

Zgodność staje się coraz bardziej zdigitalizowana. Zgłoszenia podatku dochodowego, płatności TDS/TCS oraz zwroty GST są zarządzane za pośrednictwem portali internetowych, przy czym e-weryfikacja i wypełnione z góry formularze mają na celu poprawę doświadczeń podatników i minimalizację błędów (Departament Podatku Dochodowego). Wymog e-faktury w ramach GST, obecnie obowiązkowy dla firm z obrotami powyżej ₹5 crore, wzmacnia przejrzystość i ogranicza uchylanie się od płatności (Centralna Rada Podatków Pośrednich i Ceł).

Kluczowe statystyki za rok budżetowy 2023-24 pokazują, że wpływy z podatków bezpośrednich wyniosły ponad ₹19.58 lakh crore, a wpływy z GST przekroczyły ₹19.67 lakh crore, co wskazuje na zrównoważony wkład z obu strumieni podatkowych (Ministerstwo Finansów). Patrząc w przyszłość, polityka koncentruje się na racjonalizacji stawek GST i dalszym poszerzaniu bazy podatkowej, a rząd planuje zwiększenie dobrowolnej zgodności i wyższą integrację cyfrową. Reformy takie jak oceny bezosobowe i kontynuacja programów rozwiązywania sporów mają na celu zwiększenie efektywności i zaufania w systemie podatkowym.

Kluczowe zmiany w podatkach bezpośrednich i pośrednich

Indyjski krajobraz podatkowy nadal ewoluuje, ponieważ rząd koncentruje się na poszerzaniu bazy podatkowej, upraszczaniu zgodności i promowaniu wzrostu gospodarczego. W roku budżetowym 2025 wprowadzono kilka kluczowych zmian zarówno w podatkach bezpośrednich, jak i pośrednich, odzwierciedlających priorytety polityki i potrzebę solidnego zbierania dochodów.

Podatki bezpośrednie

- Podatek dochodowy od osób fizycznych: Ustawa budżetowa z 2024 roku utrzymała nowy reżim podatkowy jako domyślny dla podatników indywidualnych, z niezmienionymi stawkami progów na rok budżetowy 2024-25. Reżim nadal oferuje niższe stawki, ale mniej zwolnień i odliczeń. Podatnicy mogą nadal wybrać stary reżim z istniejącymi przywilejami. Rząd zwiększył także próg dla opodatkowania presumptywnego dla profesjonalistów do 75 lakh, pod warunkiem, że 95% przychodów ma charakter cyfrowy, co further incentivizes digital transactions Central Board of Direct Taxes.

- Podatek korporacyjny: Preferencyjna stawka podatku korporacyjnego w wysokości 15% dla nowych firm produkcyjnych zarejestrowanych przed 31 marca 2024 roku nie została przedłużona. Firmy zarejestrowane po tej dacie wracają do standardowych stawek. Dodatkowy podatek na niektóre kategorie dochodów został zracjonalizowany w celu zmniejszenia ogólnego obciążenia podatkowego na transakcje o dużej wartości Central Board of Direct Taxes.

- TDS i zgodność: Nowe przepisy nakładają obowiązek zwiększonego raportowania i zgodności, szczególnie w przypadku transakcji cyfrowych i płatności wysokowartościowych. Rząd wykorzystuje technologię poprzez Rocznie Informacyjne Zgłoszenie (AIS) i e-weryfikację w celu poprawy zgodności i wykrywania niewłaściwego raportowania Central Board of Direct Taxes.

Podatki pośrednie

- Podatek od towarów i usług (GST): Stawki GST pozostały stabilne, ale rząd nadal racjonalizuje stawki na wybrane towary i usługi. E-fakturowanie jest teraz obowiązkowe dla firm z obrotami przekraczającymi 5 crore, wzmacniając przejrzystość i minimalizując oszustwa Goods and Services Tax Council.

- Cła: Budżet Unii na lata 2024-25 zaproponował selektywne zwiększenia i redukcje ceł, aby wspierać produkcję krajową i dostosować się do celów Make in India. Cła na kluczowe komponenty w sektorze elektroniki i energii odnawialnej zostały zracjonalizowane Central Board of Indirect Taxes and Customs.

- Środki zgodności: Wykorzystanie sztucznej inteligencji i analizy danych przez organy podatkowe ma szansę się nasilić, w miarę jak wzrasta rygorystyczna kontrola roszczeń o zwrot podatku naliczonego (ITC) i weryfikacja zwrotów Central Board of Indirect Taxes and Customs.

Perspektywy

Skupiając się na digitalizacji i przejrzystości, rząd ma szansę dalszego uproszczenia administracji podatkowej i poszerzenia bazy podatkowej w nadchodzących latach. Oczekiwane są dalsze usprawnienia technologii zgodności, a także stopniowe dostosowania polityki w celu wsparcia priorytetów gospodarczych i celów dochodowych.

Wymogi dotyczące zgodności i terminy

Krajobraz przestrzegania przepisów podatkowych w Indiach w 2025 roku jest regulowany głównie przez ustawę o podatku dochodowym z 1961 roku oraz reżim GST na mocy Centralnej Ustawy o Podatkach od Towarów i Usług z 2017 roku. Zarówno podatki bezpośrednie (podatek dochodowy), jak i pośrednie (GST) wymagają ścisłego przestrzegania harmonogramów składania oraz procedur.

- Zgodność w podatku dochodowym: Na rok oceny (AY) 2025-26, podatnicy indywidualni (z wyjątkiem tych podlegających audytowi) muszą złożyć swoje zeznania podatkowe (ITR) do 31 lipca 2025. Firmy i profesjonaliści wymagający audytu muszą złożyć do 31 października 2025. Podatnicy podlegający przepisom dotyczącym cen transferowych mają czas do 30 listopada 2025 na składanie. Opóźnienia wiążą się z opłatami za zwłokę zgodnie z artykułem 234F oraz potencjalnymi odsetkami od niezapłaconych podatków (Departament Podatku Dochodowego).

- Podatek zaliczkowy: Osoby fizyczne i firmy z zobowiązaniem podatkowym przekraczającym ₹10,000 w roku finansowym muszą płacić podatek zaliczkowy w czterech ratach: 15 czerwca, 15 września, 15 grudnia i 15 marca, zgodnie z artykułem 211. Niezgodność prowadzi do zobowiązań odsetkowych na mocy artykułów 234B i 234C (Departament Podatku Dochodowego).

- Podatek pobierany u źródła (TDS) i podatek zbierany u źródła (TCS): Podmioty odliczające TDS/TCS muszą wpłacać kwoty co miesiąc (do 7. dnia miesiąca następnego) i składać kwartalne zwroty (Formularze 24Q, 26Q, 27Q itp.) w określonych terminach. Obowiązują także terminy wydawania certyfikatów (Formularze 16/16A) (Protean (wcześniej NSDL), Centralna Komórka Obliczeń TDS).

- Zgodność GST: Zarejestrowani podatnicy muszą składać miesięczne GSTR-1 (dostawy zewnętrzne) do 11. i GSTR-3B (zwrot zbiorczy) do 20. dnia miesiąca następnego. Kwartalni zgłaszający (w ramach schematu QRMP) mają alternatywne terminy. Roczny zwrot GST (GSTR-9) za rok budżetowy 2024-25 musi być złożony do 31 grudnia 2025. Niezgodność wiąże się z opłatami za zwłokę i odsetkami (Rada Podatków od Towarów i Usług).

- Zrewidowane i spóźnione zwroty: Zrewidowane lub spóźnione ITR za AY 2025-26 można składać do 31 grudnia 2025 lub przed zakończeniem oceny, w zależności od tego, co nastąpi wcześniej (Departament Podatku Dochodowego).

- Audyt ustawowy i raportowanie: Firmy i przedsiębiorstwa przekraczające określony obrót muszą ukończyć audyty ustawowe i przedłożyć raporty audytowe (Formularze 3CA/3CB & 3CD) do 30 września 2025 (Instytut Biegłych Księgowych w Indiach).

Wraz z trwającą cyfryzacją i zwiększonym wykorzystaniem analityki do oceny zgodności, w 2025 roku i później oczekuje się surowszego egzekwowania prawa i automatycznych powiadomień. Zaleca się podatnikom regularne sprawdzanie oficjalnych portali w poszukiwaniu aktualizacji i przestrzeganie zmieniających się wymogów.

Ewolucja GST: ostatnie aktualizacje i wpływ

Podatek od towarów i usług (GST) w Indiach, wdrożony w lipcu 2017 roku, oznaczał znaczącą transformację w krajobrazie podatków pośrednich w kraju, łącząc wiele stanowych i centralnych podatków w ujednoliconą strukturę. Od momentu wprowadzenia GST przeszedł ciągłą ewolucję, z zauważalnymi aktualizacjami i przesunięciami politycznymi, szczególnie w miarę jak rząd dąży do uproszczenia zgodności i zwiększenia dochodów w latach prowadzących do 2025 roku.

W latach 2024 i wchodząc w 2025, Rada GST nadal odgrywa kluczową rolę w kierowaniu zmian w reżimie GST. Kluczowe ostatnie wydarzenia obejmują racjonalizację stawek podatkowych na kilka towarów i usług, rozszerzenie mandatu e-fakturowania na firmy z niższymi progami obrotu oraz ciągłe ulepszanie portalu GSTN (Sieć Podatków od Towarów i Usług) w celu ułatwienia bardziej efektywnego składania zwrotów i rekonsyliacji danych.

Jedną z głównych aktualizacji dotyczących zgodności jest ulepszenie systemu e-fakturowania. Od sierpnia 2023 roku próg dla obowiązkowego e-fakturowania został obniżony do ₹5 crore w łącznym obrocie, mając na celu wprowadzenie większej liczby firm pod raportowanie faktur w czasie rzeczywistym i ograniczenie uchylania się od płatności. Oczekiwane jest dalsze obniżenie tego progu, ponieważ rząd planuje powszechne e-fakturowanie do 2025 roku, co znacząco zwiększy przejrzystość i zautomatyzuje dopasowywanie kredytów podatkowych (Sieć Podatków od Towarów i Usług).

Racjonalizacja stawek pozostaje na agendzie. Podczas 50. i kolejnych posiedzeń Rady GST omawiano połączenie progów 12% i 18% w jedną stawkę w celu uproszczenia struktury, aczkolwiek wdrożenie wciąż oczekuje na realizację. Oczekiwane są takie zmiany, które mają na celu ograniczenie sporów dotyczących klasyfikacji i procesów sądowych, co ułatwi zgodność dla firm (Biuro Informacji Prasowej, Rząd Indii).

Zgodność stała się bardziej oparta na danych, wraz z wprowadzeniem sztucznej inteligencji i analityki w celu wykrywania rozbieżności w roszczeniach o zwrot podatku naliczonego (ITC) i ograniczania praktyk oszukańczych. Wprowadzono tryb wstępnego wypełniania zwrotów na podstawie zgłoszeń dostawców, co ma na celu ułatwienie obciążenia zgodnością dla małych i średnich przedsiębiorstw (MŚP) (Central Board of Indirect Taxes & Customs).

Kluczowe statystyki wskazują na stabilny wzrost wpływów z GST. Na początku 2024 roku miesięczne wpływy z GST konsekwentnie przekraczały ₹1.5 lakh crore, a trend ten ma się utrzymać w 2025 roku z powodu poprawy zgodności i szerszej bazy. Skupienie rządu zmierza teraz do uproszczenia rozwiązywania sporów oraz wprowadzenia kompleksowego Trybunału Odwoławczego GST, który ma być operacyjny do 2025 roku w celu skutecznego rozwiązywania oczekujących spraw (Ministerstwo Finansów, Rząd Indii).

Patrząc w przyszłość, GST w Indiach ma szansę na dalszą transformację cyfrową, ściślejsze ramach zgodności oraz bardziej uproszczoną strukturę stawek. Zmiany te mają na celu ułatwienie działalności gospodarczej, zwiększenie wpływów podatkowych i minimalizację sporów, umacniając reżim GST jako fundament systemu podatkowego Indii do 2025 roku i później.

Progi podatku dochodowego i odliczenia: co nowego?

Rok budżetowy 2024-25 przynosi znaczne zmiany w indyjskim systemie podatku dochodowego, wpływające zarówno na podatników indywidualnych, jak i firmy. Najważniejszą zmianą jest dalsze podkreślenie „nowego reżimu podatkowego” na mocy artykułu 115BAC ustawy o podatku dochodowym, który rząd określił jako domyślny reżim podatkowy od roku oceny (AY) 2024-25. Podatnicy mogą nadal wybrać stary reżim, który oferuje różne zwolnienia i odliczenia, ale muszą wyraźnie w tym wyborze zaznaczyć w swoim zeznaniu podatkowym lub za pośrednictwem formularza 10-IEA dla tych z dochodami z działalności gospodarczej. Nowy reżim charakteryzuje się uproszczonymi, niższymi stawkami podatkowymi, ale eliminuje większość odliczeń i zwolnienia (Departament Podatku Dochodowego).

-

Zrewidowane progi (FY 2024-25, AY 2025-26):

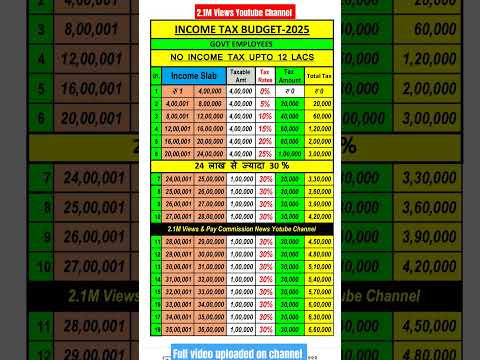

Progi podatkowe nowego reżimu są następujące:- Do ₹3 lakh: 0%

- ₹3,00,001 do ₹6,00,000: 5%

- ₹6,00,001 do ₹9,00,000: 10%

- ₹9,00,001 do ₹12,00,000: 15%

- ₹12,00,001 do ₹15,00,000: 20%

- Powyżej ₹15,00,000: 30%

(Departament Podatku Dochodowego)

-

Ulga i standardowe odliczenie:

Ulga z artykułu 87A pozostaje dostępna dla dochodu do ₹7 lakh w nowym reżimie, zapewniając brak zobowiązań podatkowych dla osób poniżej tego progu. Dla osób zatrudnionych i emerytów standardowe odliczenie w wysokości ₹50,000 jest teraz również dozwolone w nowym reżimie (Departament Podatku Dochodowego). -

Zmiany w odliczeniach i zwolnieniach:

Nowy reżim nie pozwala na większość odliczeń (np. na podstawie artykułów 80C, 80D, HRA, LTA), mając na celu uproszczenie zgodności. Jednak niektóre odliczenia, takie jak składka pracodawcy do NPS (artykuł 80CCD(2)) i dobrowolna emerytura (artykuł 10(10C)) pozostają dostępne (Departament Podatku Dochodowego). -

Zgodność i perspektywy:

Podatnicy muszą teraz starannie ocenić, który reżim jest bardziej korzystny każdego roku, biorąc pod uwagę utratę odliczeń w porównaniu do niższych stawek. Centralna Rada Podatków Bezpośrednich (CBDT) nadal cyfryzuje i upraszcza składanie zwrotów, z wstępnie wypełnionymi zwrotami i e-weryfikacją jako normą (Centralna Rada Podatków bezpośrednich). W nadchodzących latach oczekuje się dalszej racjonalizacji w kierunku mniejszej liczby zwolnień i zwiększonej zgodności cyfrowej, zgodnie z ogłoszonym celem rządu dotyczącym bardziej przejrzystego środowiska podatkowego.

Trendy w podatku korporacyjnym i zachęty dla startupów

Indyjskie środowisko podatkowe dla przedsiębiorstw przeszło znaczną transformację w ostatnich latach, koncentrując się na stymulowaniu inwestycji, uproszczeniu zgodności oraz wspieraniu ekosystemu startupów. Na rok oceny 2025–26 i później, oczekiwane są ciągłość polityki i stopniowe reformy.

Stawki podatku korporacyjnego i zmiany reżimu

Indie obecnie oferują preferencyjną stawkę podatku korporacyjnego w wysokości 22% (plus obowiązujący dodatkowy podatek i opłaty) dla krajowych firm, które nie wykorzystują określonych zwolnień i ulg, zgodnie z artykułem 115BAA. Dla nowych firm produkcyjnych zarejestrowanych po 1 października 2019 roku i rozpoczynających produkcję przed 31 marca 2024 roku dostępna jest niższa stawka 15% na podstawie artykułu 115BAB. Podstawowa stawka podatku korporacyjnego dla innych krajowych firm nadal wynosi 30% (Departament Podatku Dochodowego).

Rząd w swoim Budżecie Unii na 2024-25 zasugerował stabilność stawek podatkowych, dążąc do stworzenia przewidywalnego reżimu podatkowego dla przedsiębiorstw. Żadne poważne zmiany w stawkach podatku korporacyjnego lub dodatkowych podatkach nie zostały zaproponowane na rok budżetowy 2024–25, co wzmacnia zaufanie inwestorów. Jednak oczekuje się kontynuacji racjonalizacji procedur zgodności podatkowej, w tym ocen bezosobowych i odwołań, co ma na celu dalsze uproszczenie procesów (Centralna Rada Podatków Bezpośrednich).

Zachęty dla startupów i zgodność

Rząd indyjski kontynuuje wspieranie swojej flagowej inicjatywy Startup India, oferując ulgi podatkowe właściwym startupom. Artykuł 80-IAC ustawy o podatku dochodowym pozwala kwalifikującym się startupom zarejestrowanym między 1 kwietnia 2016 a 31 marca 2025 na ubieganie się o 100% ulgi podatkowej od zysków przez trzy kolejne lata z dziesięciu od daty rejestracji. Okno kwalifikacji zostało wydłużone w Budżecie 2024, aby jeszcze bardziej wspierać ekosystem (Departament Podatku Dochodowego).

Startupy korzystają również z ulgi na podatek anielski (artykuł 56(2)(viib)) dla inwestycji od notyfikowanych inwestorów i startupów uznawanych przez DPIIT, co rozwiązuje problemy dotyczące zobowiązań podatkowych związanych z wyceną (Departament Promocji Przemysłu i Handlu Wewnętrznego). Jednak wymogi dotyczące zgodności obejmują doroczne składanie dokumentów, dokumentację uznania oraz przestrzeganie określonych warunków.

Kluczowe statystyki i perspektywy

Wpływy z podatku korporacyjnego za rok budżetowy 2023–24 osiągnęły rekordowe ₹9.57 lakh crore, co podkreśla solidną rentowność i formalizację w sektorze (Biuro Informacji Prasowej). Odsetek rejestracji startupów nadal rośnie, z ponad 1.2 lakh startupów uznanych przez DPIIT na początku 2024 roku. Patrząc w przyszłość, oczekuje się, że rząd utrzyma korzystne polityki podatkowe dla podmiotów korporacyjnych i startupów, koncentrując się na cyfrowej zgodności, ułatwieniu działalności gospodarczej i ukierunkowanych zachętach, aby zapoczątkować wzrost sektora prywatnego.

Opodatkowanie cyfrowe i regulacje dotyczące kryptowalut

Indyjskie podejście do opodatkowania cyfrowego i regulacji kryptowalut w 2025 roku nadal szybko się rozwija, odzwierciedlając zarówno krajowe priorytety, jak i międzynarodowe trendy. Rząd intensyfikuje działania mające na celu opodatkowanie transakcji cyfrowych i regulowanie rozwijającego się sektora kryptowalut, dążąc do zwiększenia wpływów i zapewnienia stabilności finansowej.

Opodatkowanie cyfrowe: Podatek wyrównawczy, wprowadzony w 2016 roku i rozszerzony w 2020 roku na operatorów e-commerce, pozostaje fundamentem indyjskiego systemu podatków cyfrowych. Od 2025 roku obowiązuje podatek w wysokości 2% na przychody brutto uzyskiwane przez zagraniczne firmy e-commerce od indyjskich użytkowników. Przepisy te mają na celu objęcie globalnych gigantów cyfrowych, którzy nie mają fizycznej obecności w Indiach. Rząd, poprzez Departament Podatku Dochodowego, nadal precyzuje zakres i zgodność, szczególnie w świetle ewoluującego międzynarodowego konsensusu dotyczącego opodatkowania cyfrowego w ramach OECD/G20 Inclusive Framework.

- Wpływy z podatku wyrównawczego wykazały stały wzrost, z Biurem Informacji Prasowej zgłaszającym ponad ₹4,000 crore zebranych w roku budżetowym 2023-24, a oczekiwania na dalszy wzrost wraz z rozwojem handlu cyfrowego.

- Rząd zasygnalizował gotowość do ponownego rozważenia środków podatku cyfrowego w związku z wielostronnym rozwiązaniem, jeśli umowa dotycząca filaru pierwszego OECD zostanie sfinalizowana i wdrożona.

Regulacje kryptowalut: Od 2022 roku Indie nałożyły 30% podatek na zyski ze sprzedaży „wirtualnych aktywów cyfrowych” (VDA), w tym kryptowalut i NFT, oraz 1% TDS na transfery powyżej ustalonych progów. Przepisy te, administrowane przez Centralną Radę Podatków Bezpośrednich (CBDT), wymagają od giełd kryptowalut i traderów prowadzenia szczegółowej dokumentacji i składania zwrotów w odpowiedni sposób.

- Ostatnie propozycje budżetowe rządu potwierdziły istniejący reżim, bez ulgi w stawkach podatkowych lub TDS, co sygnalizuje kontynuację ostrożnego podejścia.

- Ministerstwo Finansów podkreśliło ochronę inwestorów, zgodność z przepisami przeciwdziałania praniu brudnych pieniędzy oraz solidne raportowanie jako priorytety, z bieżącymi konsultacjami nad możliwą kompleksową regulacją legislacyjną.

- Wpływy związane z kryptowalutami pozostają skromne w stosunku do oczekiwań, przy ograniczonej formalnej uczestnictwie z powodu wysokich stawek podatkowych oraz niepewności regulacyjnej.

Perspektywy (2025 i później): Oczekuje się, że ramy opodatkowania cyfrowego w Indiach pozostaną dynamiczne, z możliwością dostosowania się do globalnych standardów, gdy tylko międzynarodowe porozumienia staną się jasne. W przypadku kryptowalut istniejący reżim podatkowy i zgodności prawdopodobnie będzie się utrzymywać w krótkim okresie, chociaż może powstać konkretna ustawa regulacyjna. Firmy i inwestorzy powinni śledzić aktualizacje od Ministerstwa Finansów i Departamentu Podatku Dochodowego w zakresie zmian w prawie, wymogów dotyczących zgodności i trendów egzekwowania prawa, ponieważ Indie balansują innowacje z regulacjami w gospodarce cyfrowej.

Studia przypadków: rzeczywisty wpływ na osoby fizyczne i przedsiębiorstwa

Indyjski krajobraz podatkowy nadal ewoluuje, bezpośrednio wpływając na osoby fizyczne i przedsiębiorstwa poprzez aktualizacje legislacyjne, wymogi dotyczące zgodności i działania egzekucyjne. Rok budżetowy 2024-2025 zawiera kilka godnych uwagi studiów przypadków odzwierciedlających, jak polityka i administracja kształtują rzeczywiste wyniki.

- Bezosobowa ocena i indywidualni podatnicy: Reżim bezosobowej oceny na mocy ustawy o podatku dochodowym z 1961 roku znacząco zmienił doświadczenie indywidualnych podatników. Na przykład w roku budżetowym 2024-25 osoba zatrudniona w Bengaluru otrzymała zawiadomienie na mocy artykułu 143(1) z powodu niezgodności w Formularzu 26AS i złożonym zwrocie. Podatnik rozwiązał rozbieżność za pośrednictwem portalu e-Proceedings, ilustrując, jak cyfryzacja uprościła zgodność i ograniczyła fizyczny kontakt, minimalizując w ten sposób korupcję i arbitralność. Ta sprawa typowo odzwierciedla dążenie rządu do przejrzystości i wygody dla podatników (Departament Podatku Dochodowego).

- MSP i zgodność GST: Mikro, małe i średnie przedsiębiorstwa (MSP) są znacząco dotknięte zgodnością z podatkiem od towarów i usług (GST). W 2025 roku producent tekstyliów w Surat doświadczył tymczasowego zakłócenia działalności z powodu opóźnień w składaniu zwrotów GST, co skutkowało zawieszeniem rejestracji GST i zakłóceniem przepływu zwrotu podatku naliczonego. Interwencja za pośrednictwem mechanizmu rozpatrywania skarg GST i subsequent compliance restored business operations. To ilustruje kluczowe znaczenie terminowej zgodności z GST oraz rolę portali cyfrowych w rozwiązywaniu problemów biznesowych (Rada Podtaxów od Towarów i Usług).

- Międzynarodowe korporacje i ceny transferowe: Globalna firma IT w Hyderabadu przeszła audyt cen transferowych za rok oceny 2022-23, co prowadzi do ugody w 2025 roku. Firma napotkała znaczne korekty i kary z powodu niewystarczającej dokumentacji i benchmarkingu dla transakcji międzyfirmowych. Po przedstawieniu zrewidowanej dokumentacji i współpracy z Panelem Rozwiązywania Sporów, kary zostały zredukowane. Ta sprawa podkreśla ciągłe badania transakcji transgranicznych oraz potrzebę solidnej zgodności z cenami transferowymi (Centralna Rada Podatków Bezpośrednich).

- Osoby z wysokimi dochodami i TDS: Znany inwestor w nieruchomości został poddany badaniu podatkowemu na mocy artykułu 133A w 2025 roku z powodu rzekomego braku pobrania podatku TDS od dochodów z wynajmu wypłacanych nierezydentom. Sprawa została rozwiązana po retrospektywnym odliczeniu i zapłacie TDS, along with interest. To podkreśla rosnące zainteresowanie transakcjami o wysokiej wartości oraz wymogami zgodności transgranicznej (Departament Podatku Dochodowego).

Te przykłady pokazują, że indyjski ekosystem podatkowy w 2025 roku charakteryzuje się zwiększoną cyfryzacją, monitorowaniem zgodności w czasie rzeczywistym oraz ukierunkowaną egzekucją – trendami, które mają nasilić się, gdy władze wykorzystają technologię i analitykę danych w nadchodzących latach.

Statystyczne wyróżnienia z Ministerstwa Finansów

Ministerstwo Finansów odgrywa kluczową rolę w kształtowaniu i monitorowaniu krajobrazu podatkowego w Indiach, dostarczając szczegółowe dane statystyczne dotyczące wpływów podatkowych, poziomów zgodności i trendów fiskalnych. Na rok budżetowy 2024-25 wpływy podatkowe Indii utrzymują tendencję wzrostu, odzwierciedlając zarówno zwiększoną aktywność gospodarczą, jak i poprawę działań zgodności. Zgodnie z danymi wstępnymi opublikowanymi przez Ministerstwo Finansów, brutto wpływy podatkowe dla rządu Unii mają przekroczyć ₹38 lakh crore w roku budżetowym 2024-25, w porównaniu z ₹33.61 lakh crore w roku budżetowym 2023-24, co oznacza silny wzrost dwucyfrowy.

- Podatki bezpośrednie: Centralna Rada Podatków Bezpośrednich (CBDT) poinformowała, że netto wpływy z podatków bezpośrednich (podatek korporacyjny i podatek dochodowy od osób fizycznych) za okres kwiecień-luty 2024 wyniosły ₹16.68 lakh crore – wzrost o ponad 17% w porównaniu z tym samym okresem w roku ubiegłym. Na rok budżetowy 2024-25 podatki bezpośrednie mają przyczynić się do ponad 53% całkowitych brutto wpływów podatkowych.

- Podatki pośrednie: Centralna Rada Podatków Pośrednich i Ceł (CBIC) wskazała, że wpływy z podatku od towarów i usług (GST) konsekwentnie przekraczały ₹1.5 lakh crore miesięcznie w 2024 roku. Średnia miesięczna wysokość brutto wpływów z GST w okresie kwiecień-luty 2024 wyniosła około ₹1.68 lakh crore, a roczne wpływy z GST są zaplanowane na poziomie ₹20.14 lakh crore na rok budżetowy 2024-25.

- Wskaźnik podatku do PKB: Wskaźnik podatku do PKB, który jest kluczowym wskaźnikiem siły fiskalnej, ma wynieść 11.7% w 2024-25, zgodnie z dokumentami budżetowymi Unii. To oznacza poprawę w stosunku do 11.4% zanotowanych w 2023-24.

- Cyfryzacja i zgodność: Stałe przyjęcie cyfrowych narzędzi administracji podatkowej, takich jak bezosobowe oceny i e-fakturowanie, przyczyniło się do lepszej zgodności i zmniejszenia uchylania się, jak podkreślono w ostatnich aktualizacjach przez Departament Podatku Dochodowego.

- Perspektywy: Ministerstwo przewiduje utrzymanie wzrostu wpływów podatkowych w nadchodzących latach, napędzanego formalizacją gospodarki, poszerzaniem bazy podatkowej i ciągłymi reformami w administracji podatkowej.

Ogólnie rzecz biorąc, te statystyczne wyróżnienia podkreślają koncentację rządu na wzmocnieniu mobilizacji dochodów, jednocześnie wykorzystując technologie w celu zwiększenia przejrzystości i usług dla podatników. Poinformowany o ostatnich i szczegółowych publikacjach statystycznych, interesariusze są zachęcani do konsultacji z Ministerstwem Finansów i jego powiązanymi departamentami.

Perspektywy na przyszłość: reformy podatkowe i mapa drogowa polityki (2025–2030)

Reżim podatkowy Indii przechodzi znaczną transformację, ponieważ kraj dostosowuje swoje polityki fiskalne do ewoluujących priorytetów gospodarczych. Okres od 2025 do 2030 roku stanowi czas na dalsze reformy podatkowe, napędzane potrzebą uproszczenia, efektywności i stymulowania wzrostu. Budżet Unii na 2024-25 kontynuował niedawną tendencję skupienia się na stabilności i stopniowych zmianach, jednocześnie sygnalizując zamiar wdrożenia głębszych reform w średnim okresie. Kluczowe legislacyjne i polityczne wydarzenia mają potencjał kształtować przyszłość podatków bezpośrednich i pośrednich w Indiach.

- Reformy podatków bezpośrednich: Istnieje stały zapał do racjonalizacji struktur podatków dochodowych od osób fizycznych i korporacyjnych. Zdeklarowany cel rządu to uczynienie podatków bezpośrednich „prostszymi i bardziej przewidywalnymi”, potencjalnie poprzez dalsze obniżenie stawek podatkowych, poszerzenie bazy oraz stopniowe wycofywanie zwolnień. Nowy reżim podatkowy z niższymi stawkami i mniejszą liczbą odliczeń będzie stopniowo motywowany, a technologia oparta na zgodności – taka jak bezosobowe oceny i solidne e-sklepy – stanie się jeszcze bardziej powszechna, co zwiększy przejrzystość i zmniejszy spory sądowe. Kodeks podatku dochodowego, choć wciąż poddawany analizie, może zyskać nowe zainteresowanie w celu skodyfikowania i zmodernizowania prawa podatkowego do 2030 roku (Centralna Rada Podatków Bezpośrednich).

- Podatek od towarów i usług (GST): Od momentu wprowadzenia GST regularnie przeprowadzano racjonalizację, a Rada GST ma nadal doskonalić struktury stawek i normy zgodności w okresie 2025-2030. Prowadzone są dyskusje dotyczące połączenia progów 12% i 18% oraz wprowadzenia produktów naftowych do GST. Rząd koncentruje się także na wykorzystaniu AI i big data do monitorowania zgodności, zapobiegania stratom oraz poszerzania bazy podatkowej. Wraz z wpływami z GST, które konsekwentnie rosną – miesięczne wpływy wynoszą średnio ₹1.5 lakh crore na początku 2025 roku – dalsze uproszczenie ma na celu wspieranie formalizacji gospodarki (Rada GST).

- Międzynarodowe opodatkowanie i gospodarka cyfrowa: W miarę wzrostu transakcji cyfrowych, Indie mogą udoskonalić swoje podejście do opodatkowania gospodarki cyfrowej, dostosowując się do globalnych inicjatyw w ramach OECD/G20 Inclusive Framework. Podatek wyrównawczy i zmiany w zasadach povezania mogą być dostosowane do nowych modeli biznesowych (Departament Podatku Dochodowego, Ministerstwo Finansów).

- Zgodność i technologia: Automatyzacja, profilowanie ryzyka oparte na AI oraz blockchain dla e-fakturowania mają stać się centralne w administracji podatkowej. Rządowe inicjatywy takie jak platforma „Przejrzyste Opodatkowanie” dodatkowo ułatwią zgodność i zminimalizują interakcje z podatników (Departament Podatku Dochodowego).

Ogólnie rzecz biorąc, mapa drogowa polityki podatkowej Indii na lata 2025-2030 wskazuje na większą cyfryzację, poszerzenie bazy i uproszczenie, mające na celu wspieranie zgodności, inwestycji i zrównoważonego wzrostu dochodów.

Źródła i odniesienia

- Departament Podatku Dochodowego

- Ministerstwo Finansów

- Instytut Biegłych Księgowych w Indiach

- Budżet Unii na 2024-25

- Startup India

- Departament Promocji Przemysłu i Handlu Wewnętrznego