Содержание

- Обзор налоговой системы Индии в 2025 году

- Ключевые изменения в прямых и косвенных налогах

- Требования по соблюдению и сроки исполнения

- Эволюция GST: последние обновления и воздействие

- Налоговые ставки и вычеты по подоходному налогу: что нового?

- Тенденции корпоративного налога и стимулы для стартапов

- Цифровое налогообложение и регулирование криптовалют

- Кейс-стадии: реальные последствия для физических и юридических лиц

- Статистические данные Министерства финансов

- Перспективы: налоговые реформы и дорожная карта政策 (2025–2030)

- Источники и ссылки

Обзор налоговой системы Индии в 2025 году

Налоговая система Индии в 2025 году остается двумя структурами, состоящими из прямых и косвенных налогов, которыми в основном управляют Налоговый департамент и Центральный совет по косвенным налогам и таможне (CBIC). Прямые налоги, особенно подоходный налог и корпоративный налог, взимаются с физических и юридических лиц, в то время как косвенные налоги, в основном Налог на товары и услуги (GST), применяются к поставкам товаров и услуг по всей стране.

По условиям действующей системы, подоходный налог продолжает предлагать налогоплательщикам выбор между старой системой ставок—разрешающей различные льготы и вычеты—и новой льготной системой в соответствии с разделом 115BAC, которая отказывается от большинства льгот ради более низких ставок. Для налогового периода 2025-26 новая налоговая система теперь является основной, с пороговыми значениями, начинающимися с 5% для дохода выше ₹3 лакх, и достигающими 30% для дохода выше ₹15 лакх, согласно Налоговому департаменту. Ставки корпоративного налога остались на уровне 22% (плюс надбавка и налог) для отечественных компаний, не использующих льготы, и 15% для новых производственных компаний.

GST, действующий с 2017 года, стабилизировался как основной косвенный налог, поглотив различные центральные и государственные сборы. Совет GST, высший орган принятия решений, продолжает пересматривать ставки и требования к соблюдению, стремясь к дальнейшему упрощению и расширению налоговой базы. На 2025 год сборы GST постоянно превышают ₹1,6 лакх крор в месяц, что отражает устойчивое соблюдение и экономическое восстановление (Центральный совет по косвенным налогам и таможне).

Соблюдение ставок все более цифровизируется. Подача налоговых деклараций по подоходному налогу, выплаты TDS/TCS и возвраты GST управляются через онлайн-порталы, с электронным подтверждением и предзаполненными формами, направленными на улучшение опыта налогоплательщика и минимизацию ошибок (Налоговый департамент). Принуждение к электронному выставлению счетов по GST, теперь обязательное для бизнеса с оборотом свыше ₹5 крор, усиливает прозрачность и ограничения на уклонение (Центральный совет по косвенным налогам и таможне).

Ключевая статистика за финансовый год 2023-24 показывает, что сборы по прямым налогам составляют более ₹19,58 лакх крор, а доходы от GST превышают ₹19,67 лакх крор, что указывает на сбалансированный вклад обоих потоков налогов (Министерство финансов). Смотрим вперед, политический фокус направлен на рационализацию ставок GST и дальнейшее расширение налоговой базы, с тем, чтобы правительство стремилось к увеличению добровольного соблюдения и большей цифровой интеграции. Реформы, такие как безликие оценки и текущие механизмы разрешения споров, ожидаются в улучшении эффективности и доверия к налоговой системе.

Ключевые изменения в прямых и косвенных налогах

Индийская налоговая среда продолжает быстро развиваться, так как правительство сосредотачивается на расширении налоговой базы, упрощении соблюдения требований и содействии экономическому росту. В финансовом году 2025 году было введено несколько ключевых изменений в прямых и косвенных налогах, отражающих приоритеты политики и необходимость надежного сбора доходов.

Прямые налоги

- Подоходный налог: Финансовый закон 2024 года сохранил новую льготную налоговую систему в качестве основной для индивидуальных налогоплательщиков, с неизменными ставками для финансового года 2024-25. Система по-прежнему предлагает более низкие ставки, но меньше льгот и вычетов. Налогоплательщики могут по-прежнему выбирать старую систему с существующими надбавками. Правительство также повышает порог для предположительного налогообложения для профессионалов до ₹75 лакх, при условии, что 95% доходов являются цифровыми, что дополнительно стимулирует цифровые транзакции (Центральный совет прямых налогов).

- Корпоративный налог: Льготная ставка корпоративного налога в 15% для новых производственных компаний, зарегистрированных до 31 марта 2024 года, не была продлена. Компании, зарегистрированные после этой даты, возвращаются к стандартным ставкам. Надбавка на определенные категории доходов была рационализирована, чтобы снизить общую налоговую нагрузку на операции высокой стоимости (Центральный совет прямых налогов).

- TDS и соблюдение: Новые положения обязывают увеличить отчетность и соблюдение, особенно для цифровых транзакций и высоких платежей. Правительство использует технологии через свое Годовое информационное заявление (AIS) и электронную проверку для улучшения соблюдения требования и выявления ненадлежащего отчетности (Центральный совет прямых налогов).

Косвенные налоги

- Налог на товары и услуги (GST): Ставки GST оставались стабильными в целом, но правительство продолжает рационализировать ставки на отдельные товары и услуги. Электронное выставление счетов теперь обязательно для компаний с оборотом более ₹5 крор, усиливая прозрачность и минимизируя уклонение от уплаты налогов (Совет GST).

- Таможенные пошлины: Союзный бюджет на 2024-25 предложил выборочные повышения и снижения таможенных пошлин, чтобы стимулировать отечественное производство и соответствовать целям Make in India. Пошлина на ключевые компоненты в секторах электроники и возобновляемой энергетики была оптимизирована (Центральный совет по косвенным налогам и таможне).

- Меры по соблюдению: Использование искусственного интеллекта и аналитики данных налоговыми органами будет усиливаться, с более тщательной проверкой требований к кредиту налога на добавленную стоимость (ITC) и перекрестной проверкой деклараций (Центральный совет по косвенным налогам и таможне).

Перспективы

С фокусом на цифровизацию и прозрачность правительство, как ожидается, застравит дальнейшее упрощение налогового администрирования и расширение налоговой базы в ближайшие годы. Ожидаются продолжительные улучшения в технологии соблюдения, наряду с постепенными изменениями политик для поддержки экономических приоритетов и целевых доходов.

Требования по соблюдению и сроки исполнения

Ландшафт налогового соблюдения в Индии в 2025 году регулируется в первую очередь Законом о подоходном налоге 1961 года и режимом Налога на товары и услуги (GST) согласно Закону о Центральном налоге на товары и услуги 2017 года. Как прямые (подоходный налог), так и косвенные (GST) налоги требуют строгого соблюдения графиков подачи и процедурных требований.

- Соблюдение подоходного налога: Для налогового периода (AY) 2025-26 индивидуальные налогоплательщики (за исключением тех, кто подлежит аудиту) должны подать свои налоговые декларации (ITR) к 31 июля 2025 года. Бизнесы и профессионалы, которым требуется аудит, должны подать к 31 октября 2025 года. Налогоплательщики, подпадающие под положения о трансфертном ценообразовании, имеют срок до 30 ноября 2025 года для подачи. Задержки в подаче привлекают штрафы за несвоевременную подачу в соответствии с разделом 234F и потенциальные проценты на неоплаченные налоги (Налоговый департамент).

- Авансовый налог: Индивидуумы и компании с налоговым обязательством выше ₹10,000 за финансовый год должны платить авансовый налог в четыре этапа: 15 июня, 15 сентября, 15 декабря и 15 марта, в соответствии с разделом 211. Несоблюдение приводит к обязательствам по процентам в соответствии с разделами 234B и 234C (Налоговый департамент).

- Удержанный налог (TDS) и налог, собранный у источника (TCS): Сущности, удерживающие TDS/TCS, должны вносить суммы ежемесячно (до 7-го числа следующего месяца) и подавать квартальные отчеты (Форма 24Q, 26Q, 27Q и др.) в установленные сроки. Дедлайны по выдаче сертификатов (Форма 16/16A) также применяются (Protean (ранее NSDL), Центр обработки TDS).

- Соблюдение GST: Зарегистрированные налогоплательщики должны подавать ежемесячный GSTR-1 (выходящие поставки) до 11-го и GSTR-3B (сводный отчет) до 20-го числа следующего месяца. Квартальные налогоплательщики (в соответствии со схемой QRMP) имеют альтернативные сроки. Годовой расчет GST (GSTR-9) за финансовый год 2024-25 должен быть подан до 31 декабря 2025 года. Несоблюдение влечет штрафы и проценты (Совет GST).

- Пересмотренные и запоздалые декларации: Пересмотренные или запоздалые ITR для AY 2025-26 могут быть поданы до 31 декабря 2025 года или до завершения оценки, в зависимости от того, что произойдет раньше (Налоговый департамент).

- Статутный аудит и отчетность: Компании и фирмы, превышающие указанный оборот, должны завершить статутные аудиты и подать налоговые аудиторские отчеты (Форма 3CA/3CB & 3CD) до 30 сентября 2025 года (Институт дипломированных бухгалтеров Индии).

С учетом текущего цифровизации правительства и возрастающего использования аналитики для оценки соблюдения, ожидается более строгая реализация и автоматизированные уведомления в 2025 году и далее. Налогоплательщикам рекомендуется регулярно проверять официальные порталы на наличие обновлений и придерживаться развивающихся требований.

Эволюция GST: последние обновления и воздействие

Налог на товары и услуги (GST) в Индии, введенный в июле 2017 года, ознаменовал собой значительное преобразование в среде косвенных налогов страны за счет объединения нескольких государственных и центральных налогов в единую структуру. С момента своего появления GST подвергся постоянной эволюции, с заметными обновлениями и изменениями в политике, особенно потому, что правительство стремится упростить соблюдение и увеличить доход в предстоящие годы, вплоть до 2025 года.

В 2024 и в 2025 годах Совет GST продолжает играть центральную роль в руководстве изменениями в системе GST. Ключевые недавние события включают рационализацию налоговых ставок на несколько товаров и услуг, расширение обязательства по электронному выставлению счетов для бизнеса с более низкими порогами, и продолжающиеся улучшения в портале GSTN (Сеть налога на товары и услуги), чтобы облегчить более эффективную подачу отчетности и согласование данных.

Одна из основных обновлений по соблюдению заключается в улучшении системы электронного выставления счетов. С 1 августа 2023 года порог для обязательного электронного выставления счетов был снижен до ₹5 крор в совокупном обороте, чтобы привлечь больше бизнеса к отчетности по счетам в реальном времени и ограничить уклонение от уплаты налогов. Этот порог ожидается, что будет еще больше снижен, так как правительство ставит цель всеобъемлющего электронного выставления счетов к 2025 году, что значительно увеличит прозрачность и автоматизирует сопоставление налоговых кредитов (Сеть налога на товары и услуги).

Рационализация ставок остается в повестке дня. На своих 50-й и последующих встречах Совет GST обсуждал возможность объединения 12% и 18% ставок в одну ставку, чтобы упростить структуру, хотя реализация все еще ожидается. Такие изменения должны снизить споры о классификации и судебные разбирательства, облегчая соблюдение для бизнеса (Информационное бюро пресс-службы, Правительство Индии).

Соблюдение стало более основанным на данных, с введением искусственного интеллекта и аналитики для выявления несоответствий в требованиях к кредиту налога на добавленную стоимость (ITC) и борьбы с мошенническими практиками. Внедрение предзаполненных деклараций на основе подач от поставщиков проходит в тестовом режиме, что ожидается, что облегчит бремя соблюдения для малых и средних предприятий (МСП) (Центральный совет по косвенным налогам и таможне).

Ключевые статистика отражает стабильный рост поступлений от GST. На начало 2024 года ежемесячные валовые поступления от GST последовательно превышали ₹1,5 лакх крор, предполагая, что этот тренд будет продолжаться в 2025 году за счет улучшенного соблюдения и более широкой базы. Фокус правительства теперь заключается в упрощении разрешения споров и введении комплексного Апелляционного трибунала по GST, который ожидается, что начнет свою работу к 2025 году, чтобы эффективно разрешать неразрешенные случаи (Министерство финансов, Правительство Индии).

Смотрим вперед, GST в Индии готов к дальнейшей цифровой трансформации, более строгим требованиям к соблюдению и упрощенной структуре ставок. Эти изменения направлены на повышение удобства ведения бизнеса, увеличение налогового притока и минимизацию судебных разбирательств, укрепляя режим GST как основу налоговой системы Индии на протяжении 2025 года и далее.

Налоговые ставки и вычеты по подоходному налогу: что нового?

Финансовый год 2024-25 ознаменует собой значительные изменения в налоговом режиме Индии, касающиеся как индивидуальных налогоплательщиков, так и бизнеса. Наиболее заметным изменением является продолжение акцентирования внимания на «новой налоговой системе» по разделу 115BAC Закона о подоходном налоге, которую правительство представило как основную налоговую систему с налогового периода (AY) 2024-25 и далее. Налогоплательщики также могут выбирать старую систему, которая предлагает различные льготы и вычеты, но должны явно воспользоваться этим выбором в своей налоговой декларации или через Форму 10-IEA для тех, кто имеет доход от бизнеса. Новая система имеет упрощенные, более низкие налоговые ставки, но устраняет большинство вычетов и льгот (Налоговый департамент).

-

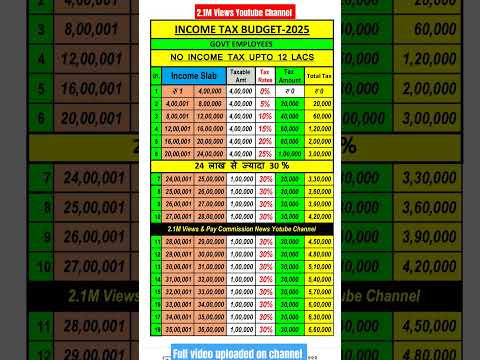

Пересмотренные ставки (FY 2024-25, AY 2025-26): Налоговые ставки новой системы следующие:

- До ₹3 лакх: Ноль

- ₹3,00,001 до ₹6,00,000: 5%

- ₹6,00,001 до ₹9,00,000: 10%

- ₹9,00,001 до ₹12,00,000: 15%

- ₹12,00,001 до ₹15,00,000: 20%

- Свыше ₹15,00,000: 30%

(Налоговый департамент)

- Льгота и стандартные вычеты: Льгота по разделу 87A остается доступной для дохода до ₹7 лакх в новой системе, обеспечивая отсутствие налоговых обязательств для тех, кто находится ниже этого порога. Для работников и пенсионеров стандартный вычет в размере ₹50,000 теперь также разрешен в новой системе (Налоговый департамент).

- Изменения в вычетах и льготах: Новая система не допускает большинство вычетов (например, по разделам 80C, 80D, HRA, LTA), с целью упростить соблюдение требований. Тем не менее, некоторые вычеты, такие как взнос работодателя в NPS (раздел 80CCD(2)) и добровольный выход на пенсию (раздел 10(10C)), остаются доступными (Налоговый департамент).

- Соблюдение и перспективы: Налогоплательщики теперь должны тщательно оценивать, какая система будет более выгодной каждый год, учитывая потерю вычетов против более низких ставок. Центральный совет прямых налогов (CBDT) продолжает цифровизацию и упрощение подачи деклараций, с предзаполненными декларациями и электронной проверкой, которые становятся нормой (Центральный совет прямых налогов). В ближайшие годы ожидается дальнейшая рационализация в сторону меньшего количества льгот и увеличения цифрового соблюдения, что соответствует заявленной правительством цели более прозрачной налоговой среды.

Тенденции корпоративного налога и стимулы для стартапов

Корпоративная налоговая среда Индии претерпела значительные изменения в последние годы, с акцентом на стимулирование инвестиций, упрощение соблюдения и поддержку экосистемы стартапов. Для налогового года 2025–26 и далее ожидается последовательность политик и последовательные реформы.

Ставки корпоративного налога и изменения режима

Индия в настоящее время предлагает льготную корпоративную ставку налога в 22% (плюс применимые надбавка и налог) для отечественных компаний, которые не претендуют на определенные льготы и стимулы, в соответствии с разделом 115BAA. Для новых производственных компаний, зарегистрированных после 1 октября 2019 года и начинающих производство до 31 марта 2024 года, доступна более низкая ставка в 15% в соответствии с разделом 115BAB. Базовая ставка корпоративного налога для других отечественных компаний остается на уровне 30% (Налоговый департамент).

Правительство в своем Союзном бюджете на 2024–25 дало понять о стабильности налоговых ставок, стремясь создать предсказуемую налоговую систему для бизнеса. Ни одно значительное изменение ставок корпоративного налога или надбавок не было предложено для финансового года 2024–25, что улучшает доверие инвесторов. Однако продолжение рационализации процедур соблюдения налогов, включая безликие оценки и апелляции, ожидается для дальнейшего упрощения процессов (Центральный совет прямых налогов).

Стимулы для стартапов и соблюдение

Индийское правительство продолжает укреплять свою флагманскую инициативу Startup India, предлагая налоговые стимулы для подходящих стартапов. Раздел 80-IAC Закона о подоходном налоге позволяет подходящим стартапам, зарегистрированным между 1 апреля 2016 года и 31 марта 2025 года, требовать 100% вычет налога с прибыли в течение трех последовательных лет из десяти с момента регистрации. Окно приема было продлено в бюджете 2024 года для дальнейшей поддержки экосистемы (Налоговый департамент).

Стартапы также получают выгоду от освобождения от налога на ангельские инвестиции (раздел 56(2)(viib)) для инвестиций от уведомленных инвесторов и зарегистрированных стартапов DPIIT, addressing concerns over valuation-related tax liabilities (Департамент по продвижению промышленности и внутренней торговли). Однако обязательное соблюдение включает годовую подачу, документацию для признания и соблюдение предписанных условий.

Ключевая статистика и перспективы

Сбор корпоративного налога за финансовый год 2023–24 достиг рекорда в ₹9,57 лакх крор, подчеркивая высокую прибыльность и формализацию сектора (Пресс-информационное бюро). Доля регистраций стартапов продолжает расти, с более чем 1,2 лакх зарегистрированных стартапов DPIIT на начало 2024 года. Смотрим вперед, ожидается, что правительство сохранит благоприятные налоговые политики для корпоративного сектора и стартапов, сосредоточив свое внимание на цифровом соблюдении, упрощении ведения бизнеса и целевых стимулах для катализирования роста частного сектора.

Цифровое налогообложение и регулирование криптовалют

Подход Индии к цифровому налогообложению и регулированию криптовалют продолжает быстро развиваться в 2025 году, отражая как внутренние приоритеты, так и международные тренды. Правительство нарастило усилия по налогообложению цифровых транзакций и регулированию развивающегося сектора криптовалют, стремясь увеличить доход и обеспечить финансовую стабильность.

Цифровое налогообложение: Налог на эквивалент, введенный в 2016 году и расширенный в 2020 году на операторов электронной коммерции, остается краеугольным камнем цифровой налоговой системы Индии. С 2025 года применяется налог в размере 2% к валовым доходам, полученным нерезидентами-компаниями электронной коммерции от индийских пользователей. Эти положения нацелены на глобальные цифровые гиганты, не имеющие физического присутствия в Индии. Правительство через Налоговый департамент продолжает разъяснять объем и соблюдение, особенно в свете развивающегося международного согласия по цифровому налогообложению в рамках включенного механизма ОЭСР/G20.

- Сборы налога на эквивалент показывают стабильный рост, и Пресс-информационное бюро сообщает о более чем ₹4,000 крор, собранных в финансовом году 2023-24, и ожидается дальнейший рост по мере расширения цифровой торговли.

- Правительство дало сигнал о готовности пересмотреть меры цифрового налогообложения в соответствии с многосторонним решением, если соглашение по столпу 1 ОЭСР будет окончательно завершено и реализовано.

Регулирование криптовалют: С 2022 года Индия ввела налог в 30% на доходы от передачи «виртуальных цифровых активов» (VDA), включая криптовалюты и NFT, а также 1% налог на удержание у источника (TDS) на переводы свыше установленных порогов. Эти правила, регулируемые Центральным советом прямых налогов (CBDT), требуют от криптобирж и трейдеров ведения детализированных записей и подачи деклараций в соответствии с установленными требованиями.

- Недавние бюджетные предложения правительства подтвердили существующий режим, без каких-либо послаблений по ставкам налога или TDS, сигнализируя о продолжении осторожной позиции.

- Министерство финансов акцентировало внимание на защите прав инвесторов, соблюдении законодательства по борьбе с отмыванием денег и надежной отчетности как приоритетах, с продолжающимися консультациями по возможной комплексной законодательной основе.

- Поступления налога на криптовалюты остаются скромными по сравнению с ожиданиями, с ограниченным участием формального сектора из-за высоких ставок налога и неопределенности в регулировании.

Перспективы (2025 и далее): Ожидается, что цифровая налоговая система Индии останется динамичной, с возможным приведением в соответствие к глобальным стандартам, как только международные соглашения станут окончательными. Что касается криптовалют, действующий налоговый и регулирующий режим, вероятно, будет сохраняться в краткосрочной перспективе, хотя может возникнуть конкретный нормативный закон. Бизнесы и инвесторы должны следить за обновлениями от Министерства финансов и Налогового департамента по изменениям в законодательстве, обязательствам по соблюдению и тенденциям применения, поскольку Индия уравновешивает инновации с регулированием в цифровой экономике.

Кейс-стадии: реальные последствия для физических и юридических лиц

Налоговая среда Индии продолжает развиваться, прямо влияя на физических и юридических лиц через законодательные обновления, требования по соблюдению и действия по принуждению. Финансовый год 2024-2025 включает в себя несколько примечательных кейсов, отражающих, как политика и администрирование формируют реальные результаты.

- Безликая оценка и индивидуальные налогоплательщики: Режим безликой оценки в соответствии с Законом о подоходном налоге 1961 года значительно изменил опыт индивидуальных налогоплательщиков. Например, в финансовом году 2024-25 работник в Бангалоре получил уведомление по разделу 143(1) из-за несоответствий в Форме 26AS и поданной декларации. Налогоплательщик разрешил несоответствие через портал e-Proceedings, что иллюстрирует, как цифровизация упростила соблюдение и уменьшила физическое взаимодействие, тем самым минимизировав коррупцию и произвол. Этот случай типичен для стремления правительства к прозрачности и удобству для налогоплательщиков (Налоговый департамент).

- Малые и средние предприятия (МСБ) и соблюдение GST: Малые и средние предприятия (МСБ) значительно пострадали от соблюдения Налога на товары и услуги (GST). В 2025 году текстильный производитель в Сурате столкнулся с временным нарушением бизнеса из-за задержек в подаче возвратов GST, что привело к приостановке регистрации GST и нарушению потока кредита налога на добавленную стоимость. Вмешательство через механизм разрешения жалоб GST и последующее соблюдение восстановило деятельность бизнеса. Это иллюстрирует критическую важность своевременного соблюдения GST и роль цифровых порталов в решении бизнес-проблем (Совет GST).

- Международные корпорации и трансфертное ценообразование: Глобальная IT-компания в Хайдарабаде подверглась аудиту трансфертного ценообразования за налоговый период 2022-23, что привело к урегулированию в 2025 году. Компания столкнулась с значительными корректировками и штрафами из-за недостаточной документации и отсутствия сопоставимости для трансакций между дочерними компаниями. После представления пересмотренной документации и взаимодействия с Панелью разрешения споров штрафы были снижены. Этот случай подчеркивает постоянный контроль за трансакциями через границу и необходимость надежного соблюдения трансфертного ценообразования (Центральный совет прямых налогов).

- Лица с высоким доходом и TDS: Известный инвестор в недвижимость подвергся налоговому обследованию в соответствии с разделом 133A в 2025 году за предполагаемое ненадлежащее удержание налога (TDS) на арендные доходы, выплаченные нерезидентам. Дело было разрешено после ретроспективного удержания и уплаты TDS, вместе с процентами. Это подчеркивает растущее внимание к операциям высокой стоимости и требованиям к соблюдению трансакций через границу (Налоговый департамент).

Эти примеры демонстрируют, что налоговая экосистема Индии в 2025 году характеризуется увеличением цифровизации, мониторингом соблюдения в реальном времени и целенаправленным принуждением—тренды, которые, как ожидается, будут укрепляться, поскольку власти используют технологии и аналитическую игру.

Статистические данные Министерства финансов

Министерство финансов играет центральную роль в формировании и мониторинге налоговой среды в Индии, предоставляя подробные статистические данные о налоговых сборах, уровне соблюдения и фискальных трендах. За финансовый год 2024-25 налоговые поступления Индии продолжили свой восходящий тренд, отражая как повышенную экономическую активность, так и улучшенные меры по соблюдению. Согласно предварительным данным, опубликованным Министерством финансов, валовые налоговые доходы для Центрального правительства прогнозируются на уровне выше ₹38 лакх крор в FY 2024-25, по сравнению с ₹33,61 лакх крор в FY 2023-24, что представляет собой уверенный двузначный рост.

- Прямые налоги: Центральный совет прямых налогов (CBDT) сообщил, что чистые поступления от прямых налогов (корпоративный налог и подоходный налог) за период с апреля по февраль 2024 года составили ₹16,68 лакх крор — увеличение более чем на 17% по сравнению с тем же периодом предыдущего года. В FY 2024-25 прямые налоги ожидается, что составят более 53% от общего валового налогового дохода.

- Косвенные налоги: Центральный совет косвенных налогов и таможни (CBIC) указал, что поступления от Налога на товары и услуги (GST) постоянно превышали ₹1,5 лакх крор в месяц в 2024 году. Средние ежемесячные валовые поступления от GST с апреля по февраль 2024 года составили приблизительно ₹1,68 лакх крор, с целевыми годовыми доходами от GST на уровне ₹20,14 лакх крор за FY 2024-25.

- Коэффициент налога к ВВП: Коэффициент налога к ВВП, ключевой индикатор фискальной устойчивости, прогнозируется на уровне 11,7% в 2024-25, согласно документам Союзного бюджета. Это улучшение по сравнению с 11,4%, зарегистрированным в 2023-24.

- Цифровизация и соблюдение: Текущее принятие цифровых инструментов налогового администрирования, таких как безликие оценки и электронные счета, способствовало лучшим показателям соблюдения и снижению уклонения от уплаты налогов, как подчеркивается в недавних обновлениях Налогового департамента (Налоговый департамент).

- Перспективы: Министерство ожидает устойчивый рост налоговых доходов в предстоящие годы, вызванный формализацией экономики, расширением налоговой базы и продолжающимися реформами в налоговом администрировании.

В целом, эти статистические данные подчеркивают внимание правительства к укреплению мобилизации доходов, одновременно используя технологии для повышения прозрачности и услуг для налогоплательщиков. Для получения последних и детальных статистических данных заинтересованные лица должны обращаться к Министерству финансов и его связанным отделам.

Перспективы: налоговые реформы и дорожная карта政策 (2025–2030)

Налоговый режим Индии претерпевает значительную трансформацию, поскольку страна выравнивает свои фискальные политики в соответствии с развивающимися экономическими приоритетами. Период с 2025 по 2030 год нацелен на дальнейшие налоговые реформы, вызванные необходимостью упрощения, эффективности и стимулирования роста. Союзный бюджет 2024-25 продолжил недавнюю тенденцию сосредоточения на стабильности и постепенных изменениях, в то время как обозначил намерение к более глубоким реформам в среднесрочной перспективе. Ожидаются ключевые законодательные и политические изменения, которые будут формировать будущее прямого и косвенного налогообложения в Индии.

- Реформа прямых налогов: Сохраняется устойчивый импульс к рационализации структур подоходного и корпоративного налога. Заявленная целью правительства является сделать прямые налоги «проще и более предсказуемыми», возможно, через дальнейшее снижение налоговых ставок, расширение базы и поэтапное устранение льгот. Новая налоговая система с более низкими ставками и меньшим количеством вычетов будет поощряться все больше, постепенно становясь основной системой. Технологиеские решения для обеспечения соблюдения, такие как безликие оценки и надежная электронная подача, будут становиться более распространенными, улучшая прозрачность и снижая количество судебных разбирательств. Налоговый кодекс, хотя и по-прежнему рассматривается, может снова привлечь внимание к кодификации и модернизации законодательства о подоходном налоге к 2030 году (Центральный совет прямых налогов).

- Налог на товары и услуги (GST): С момента своего запуска GST подвергся регулярному рационализации, и Совет GST, как ожидается, будет продолжать уточнять структуры ставок и нормы соблюдения в течение 2025–2030 годов. Продолжаются обсуждения по объединению 12% и 18% ставок и включению нефтепродуктов в систему GST. Правительство также сосредоточено на использовании ИИ и больших данных для мониторинга соблюдения, устранения утечек и расширения налоговой базы. С регулярным ростом сборов от GST—средние месячные доходы составили ₹1,5 лакх крор в начале 2025 года—ожидается дальнейшее упрощение, поддерживающее экономическую формализацию (Совет GST).

- Международное налогообложение и цифровая экономика: С увеличением трансакций через границу Индия может уточнить свой подход к налогообложению цифровой экономики, выравнивая его с мировыми инициативами в рамках ОЭСР/G20. Налог на эквивалент и изменения в правилах нексуса могут еще больше быть адаптированы к новым бизнес-моделям (Налоговый департамент, Министерство финансов).

- Соблюдение и технологии: Автоматизация, профилирование рисков на основе ИИ и блокчейн для электронного выставления счетов, вероятно, станут центральными элементами налогового администрирования. Государственные инициативы, такие как платформа «Прозрачное налогообложение», дополнительно облегчат соблюдение и минимизируют взаимодействие налогоплательщиков (Налоговый департамент).

В целом, налоговая политика Индии на период с 2025 по 2030 год ориентирована на дальнейшую цифровизацию, расширение базы и упрощение, направленные на содействие соблюдению, инвестициям и устойчивому росту доходов.

Источники и ссылки

- Налоговый департамент

- Министерство финансов

- Институт дипломированных бухгалтеров Индии

- Союзный бюджет на 2024–25

- Startup India

- Департамент по продвижению промышленности и внутренней торговли