Osnutek vsebine

- Pregled davčnega sistema v Indiji leta 2025

- Ključne spremembe v neposrednih in posrednih davkih

- Zahteve po skladnosti in roki

- Evolucija GST: Nedavne posodobitve in vpliv

- Davčne stopnje in odbitki: Kaj je novega?

- Trendi korporativnih davkov in spodbude za zagonska podjetja

- Digitalno obdavčevanje in predpisi o kriptovalutah

- Študije primerov: Dejanski vplivi na posameznike in podjetja

- Statistični poudarki Ministrstva za finance

- Prihodnji pogled: Davčne reforme in smernice politike (2025–2030)

- Viri in reference

Pregled davčnega sistema v Indiji leta 2025

Davčni sistem Indije leta 2025 ostaja dvojna struktura, ki zajema neposredne in posredne davke, ki jih primarno upravlja Oddelek za davke od dohodka in Centralna uprava za posredne davke in carine (CBIC). Neposredni davki, zlasti davek na dohodek in korporativni davek, se obračunavajo posameznikom in podjetjem, medtem ko se posredni davki, predvsem davek na blago in storitve (GST), uporabljajo za dobavo blaga in storitev po vsej državi.

Pod trenutnim režimom davek na osebni dohodek še naprej ponuja davčnim zavezancem izbiro med starim sistemom razredov — ki omogoča različne oprostitve in odbitke — in novejšim ugodnim režimom pod oddelkom 115BAC, ki odpoveduje večini oprostitev za nižje stopnje. Za davčno leto 2025-26 je novi davčni režim zdaj privzeti, z razredi, ki se začnejo pri 5% za dohodek nad ₹3 lakh in dosežejo 30% za dohodek nad ₹15 lakh, v skladu z Oddelkom za davke od dohodka. Stopnje korporativnega davka ostajajo pri 22% (plus dodatki in dajatve) za domača podjetja, ki ne koristijo spodbude, in 15% za nova proizvodna podjetja.

GST, ki je v veljavi od leta 2017, se je stabiliziral kot primarni posredni davek, ki je vključil različne centralne in državne dajatve. Svet GST, vrhovni odločitevni organ, še naprej pregleduje stopnje in zahteve po skladnosti, z namenom nadaljnje poenostavitve in širjenja davčne osnove. Do leta 2025 se zbiranje GST dosledno presega ₹1,6 lakh crore na mesec, kar odraža robustno skladnost in gospodarsko okrevanje (Centralna uprava za posredne davke in carine).

Skladnost je vse bolj digitalizirana. Oddaja davka na dohodek, plačila TDS/TCS in napovedi GST se upravljajo preko spletnih portalov, z e-verifikacijo in predizpolnjenimi obrazci, katerih cilj je izboljšati izkušnje davčnih zavezancev in zmanjšati napake (Oddelek za davke od dohodka). Uveljavitev e-računov pod GST, ki je zdaj obvezna za podjetja z obsegom poslovanja nad ₹5 crore, krepi preglednost in omejuje goljufije (Centralna uprava za posredne davke in carine).

Ključne statistike za proračunsko leto 2023-24 kažejo naive zbiranje neposrednih davkov nad ₹19,58 lakh crore in prihodke GST, ki presegajo ₹19,67 lakh crore, kar kaže na uravnovešeno prispevanje obeh davčnih tokov (Ministrstvo za finance). V prihodnosti je osredotočenost politike na racionalizacijo stopenj GST in nadaljnje širjenje davčne osnove, pri čemer vlada cilja na povečano prostovoljno skladnost in višjo digitalno integracijo. Reformne pobude, kot so brezkontaktne ocene in trenutno reševanje sporov, naj bi izboljšale učinkovitost in zaupanje v davčni sistem.

Ključne spremembe v neposrednih in posrednih davkih

Indijski davčni okvir se še naprej hitro razvija, saj se vlada osredotoča na širitev davčne osnove, poenostavitev skladnosti in spodbujanje gospodarske rasti. V proračunskem letu 2025 so bile uvedene številne ključne spremembe tako v neposrednih kot v posrednih davkih, ki odražajo politične prioritete in potrebo po robustnem zbiranju prihodkov.

Neposredni davki

- Davčni dohodek: Zakon o financah iz leta 2024 je ohranil nov ugoden davčni režim kot privzeti za posamezne davčne zavezance, pri čemer so stopnje razredov za proračunsko leto 2024-25 ostale nespremenjene. Režim še naprej ponuja nižje stopnje, vendar z manj oprostitvami in odbitki. Davčni zavezanci se še vedno lahko odločijo za star režim z obstoječimi olajšavami. Vlada je tudi povečala prag za presumptivno obdavčitev za profesionalce na 75 lakh Rs, pod pogojem, da je 95% prejemkov digitalnih, kar dodatno spodbudi digitalne transakcije Centralna uprava za neposredne davke.

- Korporativni davek: Ugodna korporativna davčna stopnja 15% za nova proizvodna podjetja, ustanovljena pred 31. marcem 2024, ni bila podaljšana. Podjetja, ustanovljena po tem datumu, se vrnejo na standardne stopnje. Dodatki na določene kategorije dohodka so bili racionalizirani, da se zmanjša skupno davčno breme na transakcije visoke vrednosti Centralna uprava za neposredne davke.

- TDS in skladnost: Nove določbe predpisujejo povečano poročanje in skladnost, zlasti za digitalne transakcije in plačila visoke vrednosti. Vlada izkorišča tehnologijo preko svojega letnega informacijskega izjave (AIS) in e-verifikacije, da izboljša skladnost in odkrije neporočanje Centralna uprava za neposredne davke.

Posredni davki

- Davek na blago in storitve (GST): Stopnje GST so na splošno ostale stabilne, vendar pa vlada še naprej racionalizira stopnje na izbrane blago in storitve. E-računovanje je zdaj obvezno za podjetja z obsegom poslovanja nad 5 crore Rs, kar krepi preglednost in zmanjšuje davčne goljufije Svet za davek na blago in storitve.

- Carinske dajatve: Proračun Unije za 2024-25 je predlagal selektivne povečanja in znižanja carinskih dajatev, da bi spodbudil domačo proizvodnjo in se uskladil z cilji Make in India. Dajatev na ključne komponente v elektroniki in sektorjih obnovljivih virov energije je bila racionalizirana Centralna uprava za posredne davke in carine.

- Ukrepi skladnosti: Uporaba umetne inteligence in analitike s strani davčnih organov se bo stopnjevala, z močnejšim nadzorom zahtevkov za odbitke od vhodnega davka (ITC) in preverjanjem napovedi Centralna uprava za posredne davke in carine.

Gledano v prihodnost

S fokusom na digitalizacijo in preglednost se pričakuje, da bo vlada še naprej poenostavila davčno administracijo in širila davčno mrežo v prihodnjih letih. Nadaljnje izboljšanje tehnologije skladnosti bo verjetno potekalo, skupaj z majhnimi prilagoditvami politike, ki podpirajo gospodarske prioritete in cilje prihodkov.

Zahteve po skladnosti in roki

Krajina skladnosti davkov v Indiji leta 2025 je prvenstveno regulirana s Zakonom o davku na dohodek iz leta 1961 in režimom davka na blago in storitve (GST) pod Zakonodajo o centralnem davku na blago in storitve iz leta 2017. Tako neposredni (davek na dohodek) kot posredni (GST) davki zahtevajo strogo spoštovanje rokov za oddajo in proceduralnih zahtev.

- Skladnost z dohodnino: Za davčno leto (AY) 2025-26 morajo posamezni davčni zavezanci (razen tistih, ki so predmet revizije) oddati svoje davčne napovedi (ITR) do 31. julija 2025. Podjetja in profesionalci, ki potrebujejo revizijo, morajo oddati do 31. oktobra 2025. Davčni zavezanci, ki so predmet določb o transfernih cenah, imajo čas do 30. novembra 2025 za oddajo. Zamude prinašajo pozne kazni pod oddelek 234F in morebitne obresti na neplačane davke (Oddelek za davke od dohodka).

- Predplačilo davka: Posamezniki in podjetja z davčno obveznostjo, ki presega ₹10,000 v proračunskem letu, morajo plačati predplačilo davka v štirih obrokih: 15. junij, 15. september, 15. december in 15. marec, v skladu z oddelkom 211. Neizpolnjevanje vodi do obresti pod oddelki 234B in 234C (Oddelek za davke od dohodka).

- Davčni odtegljaj pri viru (TDS) in davčni odtegljaj pri viru (TCS): Entitete, ki odtegnjene TDS/TCS, morajo mesečno deponirati zneske (do 7. dne v naslednjem mesecu) in oddati četrtletne napovedi (Obrazec 24Q, 26Q, 27Q itd.) v predpisanih rokih. Tudi roki za izdajo potrdil (Obrazec 16/16A) veljajo (Protean (prej NSDL), TDS Centralno obdelovalno središče).

- Skladnost GST: Registrirani davčni zavezanci morajo oddati mesečne GSTR-1 (dobave) do 11. in GSTR-3B (povzetek) do 20. dne naslednjega meseca. Četrtletni filtri (pod QRMP shemo) imajo alternativne roke. Letna davčna napoved GST (GSTR-9) za proračunsko leto 2024-25 je zapadla do 31. decembra 2025. Neizpolnjevanje prinaša pozne kazni in obresti (Svet za davek na blago in storitve).

- Spremenjene in zamujene napovedi: Spremenjene ali zamujene ITR za AY 2025-26 se lahko oddajo do 31. decembra 2025 ali pred zaključkom ocene, kar je prej (Oddelek za davke od dohodka).

- Zakonska revizija in poročanje: Podjetja in podjetja, ki presežejo določeni obseg, morajo zaključiti zakonske revizije in predložiti davčne revizijske poročile (Obrazec 3CA/3CB & 3CD) do 30. septembra 2025 (Inštitut pooblaščenih računovodij Indije).

Ob stalni digitalizaciji in naraščajoči uporabi analitike za ocenjevanje skladnosti se pričakuje strožja izvrševanja in avtomatizirani obvestili v letu 2025 in naprej. Davčnim zavezancem svetujemo, da redno preverjajo uradne portale za posodobitve in se držijo spreminjajočih se zahtev.

Evolucija GST: Nedavne posodobitve in vpliv

Davek na blago in storitve (GST) v Indiji, ki je bil uveden julija 2017, je označil pomembno preobrazbo v posrednem davčnem okviru države z vključitvijo več državnih in centralnih davkov v enotno strukturo. Od svojega začetka se je GST nenehno razvijal, z opaznimi posodobitvami in premiki v politiki, zlasti glede na to, da se vlada trudi poenostaviti skladnost in povečati prihodke v letih, ki vodijo do leta 2025.

V letih 2024 in 2025 je Svet GST nadaljeval z igranjem ključne vloge pri usmerjanju sprememb v režimu GST. Ključni nedavni razvoj vključuje racionalizacijo davčnih stopenj za več blaga in storitev, širitev mandata e-računov za podjetja z nižjimi mejami poslovanja ter stalne izboljšave v portalu GSTN (Mreža davka na blago in storitve), da se olajša učinkovitejše oddajanje napovedi in usklajevanje podatkov.

Ena od glavnih posodobitev skladnosti je izboljšanje sistema e-računov. Učinkovito od avgusta 2023 se je prag za obvezne e-račune znižal na 5 crore Rs v skupnih prihodkih, kar ima za cilj vključiti več podjetij v poročanje o računih v realnem času in omejiti davčne goljufije. Pričakuje se, da se bo ta prag še naprej nižal, saj vlada cilja na univerzalno e-računovodstvo do leta 2025, kar bo znatno povečalo preglednost in avtomatiziralo usklajevanje davčnih odbitkov (Mreža davka na blago in storitve).

Racionalizacija stopenj ostaja na dnevnem redu. Na svojih 50. in drugih sestankih je Svet GST razpravljal o združitvi razredov 12% in 18% v eno samo stopnjo, da bi poenostavil strukturo, čeprav je izvršitev še vedno v teku. Takšne spremembe naj bi zmanjšale spore o klasifikaciji in tožbe ter olajšale skladnost podjetjem (Informacijski urad, vlada Indije).

Skladnost je postala bolj usmerjena v podatke, saj so bile uvedene umetna inteligenca in analitika za odkrivanje neskladij v zahtevkih za odbitek od vhodnega davka (ITC) in omejevanje goljufij. Predlog za uvedbo predizpolnjenih napovedi na podlagi prijav dobaviteljev je v fazi testiranja, pričakuje pa se, da bo olajšal breme skladnosti za mala in srednja podjetja (MSP) (Centralna uprava za posredne davke in carine).

Ključne statistike odražajo stabilno rast v zbiranju GST. Od začetka leta 2024 so mesečne bruto zbirke davka GST dosledno presegle 1,5 lakh crore Rs, pri čemer se trend pričakuje, da se bo nadaljeval leta 2025 zaradi izboljšane skladnosti in širše osnove. Osredotočenost vlade je zdaj na poenostavitvi reševanja sporov in uvedbi celovitega Appelate sodišča GST, ki naj bi začelo delovati leta 2025, da se učinkovito rešujejo odprti primeri (Ministrstvo za finance, vlada Indije).

Gledano v prihodnost, se GST v Indiji pripravlja na nadaljnjo digitalno transformacijo, strožja skladnost in bolj poenostavljeno strukturo stopenj. Te spremembe imajo namen povečati enostavnost poslovanja, povečati davčno prožnost in zmanjšati spore, ter utrditi režim GST kot temelj indijskega davčnega sistema do leta 2025 in naprej.

Davčne stopnje in odbitki: Kaj je novega?

Proračunsko leto 2024-25 prinaša pomembne dogodke v indijskem davčnem režimu, ki vplivajo tako na posamezne davčne zavezance kot tudi na podjetja. Najopaznejša sprememba je nadaljnje poudarjanje “novega davčnega režima” pod oddelkom 115BAC Zakona o davku na dohodek, ki ga je vlada postavila kot privzeti davčni režim od davčnega leta (AY) 2024-25 naprej. Davčni zavezanci se še vedno lahko odločijo za stari režim, ki ponuja različne oprostitve in odbitke, vendar morajo to izbiro izrecno uveljaviti v svoji davčni napovedi ali preko obrazca 10-IEA za tiste z dohodkom iz poslovanja. Novi režim ponuja poenostavljene, nižje davčne stopnje, vendar odpravlja večino odbitkov in oprostitev (Oddelek za davke od dohodka).

-

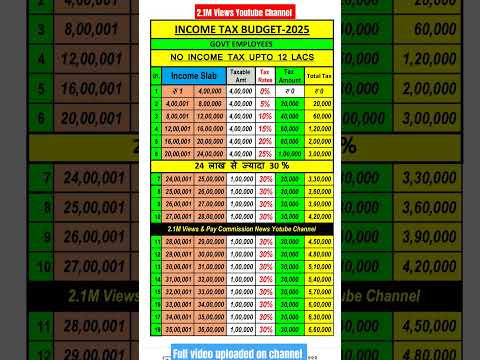

Spremenjeni razredi (FY 2024-25, AY 2025-26):

Davčne stopnje novega režima so naslednje:- Do ₹3 lakh: Nič

- ₹3,00,001 do ₹6,00,000: 5%

- ₹6,00,001 do ₹9,00,000: 10%

- ₹9,00,001 do ₹12,00,000: 15%

- ₹12,00,001 do ₹15,00,000: 20%

- Nad ₹15,00,000: 30%

(Oddelek za davke od dohodka)

-

Odobritev in standardni odbitek:

Odbitek po oddelku 87A ostaja na voljo za dohodke do ₹7 lakh pod novim režimom, kar zagotavlja brez davčne obveznosti za tiste pod to mejo. Za zaposlene in upokojence je zdaj dovoljen standardni odbitek v višini ₹50,000 pod novim režimom (Oddelek za davke od dohodka). -

Spremembe v odbitkih in oprostitvah:

Novi režim ne dovoljuje večine odbitkov (npr. pod oddelki 80C, 80D, HRA, LTA), kar ima namen poenostaviti skladnost. Vendar pa nekatere oprostitve, kot so prispevki delodajalca v NPS (oddelek 80CCD(2)) in prostovoljna upokojitev (oddelek 10(10C)), ostajajo na voljo (Oddelek za davke od dohodka). -

Skladnost in pogled v prihodnost:

Davčni zavezanci morajo zdaj skrbno oceniti, kateri režim je v posameznem letu bolj koristen, ob upoštevanju izgube odbitkov v primerjavi z nižjimi stopnjami. Centralna uprava za neposredne davke (CBDT) nadaljuje z digitalizacijo in poenostavitvijo oddajanja napovedi, z izpolnjenimi napovedmi in e-verifikacijo, ki postajata norma (Centralna uprava za neposredne davke). V prihajajočih letih se pričakuje nadaljnje racionaliziranje v smeri manj oprostitev in povečane digitalne skladnosti, kar je v skladu z izjavljenim ciljem vlade po bolj preglednem davčnem okolju.

Trendi korporativnih davkov in spodbude za zagonska podjetja

Indijsko okolje korporativnih davkov se je v zadnjih letih bistveno spremenilo, s poudarkom na spodbujanju naložb, poenostavitvi skladnosti in podpori ekosistemu zagonskih podjetij. Za davčno leto 2025–26 in naprej se pričakujejo nadaljnje reforme politike in postopne spremembe.

Stopnje korporativnega davka in spremembe režima

Indija trenutno ponuja ugodno korporativno davčno stopnjo 22% (plus veljavne dodatke in dajatve) za domača podjetja, ki ne uveljavljajo določenih oprostitev in spodbude, v skladu z oddelkom 115BAA. Za nova proizvodna podjetja, ustanovljena po 1. oktobru 2019 in ki začnejo proizvodnjo pred 31. marcem 2024, je na voljo nižja stopnja 15% pod oddelkom 115BAB. Osnovna korporativna davčna stopnja za druga domača podjetja ostaja pri 30% (Oddelek za davke od dohodka).

Vlada je v proračunu Unije za 2024–25 napovedala stabilnost davčnih stopenj, s ciljem spodbujati predvidljiv davčni režim za podjetja. Velikih sprememb v korporativnih davčnih stopnjah ali dodatkih za proračunsko leto 2024-25 ni bilo predlaganih, kar utrjuje zaupanje vlagateljev. Kljub temu se pričakuje nadaljnje racionaliziranje postopkov skladnosti, vključno z brezkontaktnimi ocenami in pritožbami, kar naj bi še dodatno poenostavilo procese (Centralna uprava za neposredne davke).

Spodbude za zagonska podjetja in skladnost

Indijska vlada še naprej krepi svojo vodilno pobudo Startup India, ki ponuja davčne spodbude kvalificiranim zagonskim podjetjem. Oddelek 80-IAC Zakona o davku na dohodek omogoča kvalificiranim zagonskim podjetjem, ustanovljenim med 1. aprilom 2016 in 31. marcem 2025, da uveljavijo 100% davčno olajšavo na dobičke za tri zaporedna leta od desetih od ustanovitve. Okno za upravičenost je bilo podaljšano v proračunu 2024, da se dodatno podpira ekosistem (Oddelek za davke od dohodka).

Zagonska podjetja prav tako koristijo oprostitev od angelškega davka (oddelek 56(2)(viib)) za naložbe od obvestilnih vlagateljev in DPIIT-uznanih zagonskih podjetij, kar obravnava pomisleke glede davčnih obveznosti, povezanih z vrednotenjem (Oddelek za promocijo industrije in notranje trgovine). Obvezna skladnost vključuje letne oddaje, dokumentacijo za priznavanje in upoštevanje predpisanih pogojev.

Ključne statistike in pogled v prihodnost

Zbiranje korporativnih davkov za proračunsko leto 2023–24 je doseglo rekordnih ₹9.57 lakh crore, kar poudarja robustno dobičkonosnost in formalizacijo v sektorju (Informacijski urad). Delež registracij zagonskih podjetij se še naprej povečuje, saj je do začetka leta 2024 bilo več kot 1,2 lakh DPIIT-uznanih zagonskih podjetij. V prihodnosti se pričakuje, da bo vlada ohranila ugodno davčno politiko za podjetja in zagonska podjetja, pri čemer se bo osredotočila na digitalno skladnost, enostavnost poslovanja in ciljne spodbude za pospešitev rasti zasebnega sektorja.

Digitalno obdavčevanje in predpisi o kriptovalutah

Indijski pristop k digitalnemu obdavčevanju in regulaciji kriptovalut se še naprej hitro razvija leta 2025, kar odraža tako domače prioritete kot tudi mednarodne trende. Vlada je okrepila prizadevanja za obdavčitev digitalnih transakcij in regulacijo hitro rastočega sektorja kriptovalut, pri čemer cilja na povečanje prihodkov in zagotavljanje finančne stabilnosti.

Digitalno obdavčevanje: Zakon o izenačevanju, uveden leta 2016 in razširjen leta 2020, da zajame operaterje e-trgovine, ostaja temelj indijskega davčnega režima za digitalno obdavčevanje. Od leta 2025 se 2% dajatev uporablja na bruto prihodke, ki jih zaslužijo nerezidentni operaterji e-trgovine od indijskih uporabnikov. Te določbe ciljajo na globalne digitalne velikane, ki nimajo fizične prisotnosti v Indiji. Vlada, preko Oddelka za davke od dohodka, še naprej pojasnjuje obseg in skladnost, zlasti v luči razvijajočega se mednarodnega soglasja o digitalnem obdavčevanju v okviru OECD/G20 vključujočega okvira.

- Zbiranje davkov iz izenačevanja je pokazalo stalno rast, pri čemer Informacijski urad poroča o več kot ₹4,000 crore zbranih za proračunsko leto 2023-24, pričakovanja pa so za nadaljnjo rast, saj se digitalna trgovina širi.

- Vlada je signalizirala pripravljenost, da pregleda ukrepe digitalnega davka v skladu z večstransko rešitvijo, če bo dogovor o stebru 1 OECD dokončan in izveden.

Predpisi o kriptovalutah: Od leta 2022 je Indija uvedla 30% davek na dobičke od prenosa “virtualnih digitalnih sredstev” (VDAs), vključno s kriptovalutami in NFT-ji, skupaj z 1% davkom, odtegnjenim pri viru (TDS) na prenose nad predpisanimi mejami. Te pravice, ki jih uveljavlja Centralna uprava za neposredne davke (CBDT), zahtevajo, da borze kriptovalut in trgovci vodijo podrobne evidence in ustrezno oddajajo napovedi.

- Nedavne proračunske predloge vlade so potrdile obstoječi režim, brez olajšav na davčnih stopnjah ali TDS, kar pomeni nadaljnjo previdno stališče.

- Ministrstvo za finance je poudarilo zaščito vlagateljev, skladnost z zakonodajo proti pranju denarja in robustno poročanje kot prioritete, z nenehnimi posvetovanji o morebitnem celovitem zakonodajnem okviru.

- Davčne zbirke, povezane s kripto, ostajajo skromne glede na pričakovanja, saj je sodelovanje formalnega sektorja omejeno zaradi visokih davčnih stopenj in regulativne negotovosti.

Pogled v prihodnost (2025 in naprej): Indijski okvir digitalnega obdavčevanja naj bi ostal dinamičen, z morebitnim usklajevanjem z globalnimi standardi, ko se mednarodni dogovori uresničijo. Glede kriptovalut se trenutno davčni in skladnostni režim verjetno ne bo spremenil v kratkem, čeprav se lahko pojavi določeni regulativni zakon. Podjetja in vlagatelji naj spremljajo novosti pri Ministrstvu za finance in Oddelku za davke od dohodka glede sprememb zakonodaje, obveznosti skladnosti in trendov izvajanja, saj se Indija trudi usklajevati inovacije s regulacijo v digitalni ekonomiji.

Študije primerov: Dejanski vplivi na posameznike in podjetja

Indijski davčni okvir se še naprej razvija, neposredno vpliva na posameznike in podjetja preko zakonodajnih posodobitev, zahtev po skladnosti in izvršilnih ukrepov. Proračunsko leto 2024-2025 vključuje več opaznih študij primerov, ki odražajo, kako politika in upravljanje oblikujeta realne izide.

- Brezkontaktna ocena in posamezni davčni zavezanci: Brezkontaktni sistem ocenjevanja pod Zakonom o davku na dohodek iz leta 1961 je bistveno spremenil izkušnjo posameznih davčnih zavezancev. Na primer, v proračunskem letu 2024-25 je zaposleni oseba v Bengalurju prejela obvestilo pod oddelek 143(1) zaradi neskladij v Obrazcu 26AS in oddani napovedi. Davčni zavezanec je odpravil neskladje preko portala e-Proceedings, kar ponazarja, kako je digitalizacija poenostavila skladnost in zmanjšala fizični stik, kar posledično zmanjšuje korupcijo in samovoljnost. Ta primer ponazarja vladevo prizadevanje za preglednost in udobje davčnih zavezancev (Oddelek za davke od dohodka).

- MSP in skladnost s GST: Male, srednje in velike blagovne družbe (MSP) so bistveno prizadete zaradi skladnosti z davkom na blago in storitve (GST). Leta 2025 se je proizvajalec tekstila v Suratu soočil z začasnimi motnjami poslovanja zaradi zamude pri oddaji napovedi GST, kar je privedlo do začasne prekinitve registracije GST in motenj v pretoku odbitka od davka. Posredovanje preko mehanizma za reševanje pritožb GST in nadaljnja skladnost sta obnovila poslovne operacije. To ponazarja kritično pomembnost pravočasne skladnosti GST in vlogo digitalnih portalov pri reševanju poslovnih težav (Svet za davek na blago in storitve).

- Multinacionalne družbe in transferne cene: Globalno IT podjetje v Hyderabadu je bilo predmet revizije transfernih cen za davčno leto 2022-23, ki se je razrešila leta 2025. Podjetje se je srečalo z znatnimi prilagoditvami in kaznimi zaradi pomanjkljive dokumentacije in benchmarkinga za medpodjetniške transakcije. Po predložitvi revidirane dokumentacije in sodelovanju z Odborom za reševanje sporov so se kazni zmanjšale. Ta primer poudarja nenehno nadzorovanje čezmejnih transakcij in potrebo po robustni skladnosti z transfernimi cenami (Centralna uprava za neposredne davke).

- Posamezniki z visokim neto premoženjem in TDS: Ugledni investitor v nepremičnine je bil predmet davčne preiskave pod oddelkom 133A v letu 2025 zaradi domnevnega neodtujitve davka na dohodek pri viru (TDS) na najemnino, plačano nerezidentom. Primer se je rešil po retrospektivni odtujitvi in plačilu TDS, skupaj z obrestmi. To poudarja naraščajoč fokus na transakcije visoke vrednosti in čezmejne zahteve skladnosti (Oddelek za davke od dohodka).

Ti primeri kažejo, da je indijski davčni ekosistem leta 2025 označen s povečano digitalizacijo, spremljanjem skladnosti v realnem času in ciljnim izvajanjem — trendi, za katere se pričakuje, da se bodo okrepili, ko se organi osredotočajo na tehnologijo in analitiko v prihodnjih letih.

Statistični poudarki Ministrstva za finance

Ministrstvo za finance igra ključno vlogo pri oblikovanju in spremljanju davčnega okvira v Indiji, saj natančno zagotavlja statistične podatke o zbiranju davkov, ravneh skladnosti in fiskalnih trendih. Za proračunsko leto 2024-25 se nadaljujejo naraščajoče zbirke davkov v Indiji, kar odraža tako povečano gospodarsko dejavnost kot tudi izboljšane ukrepe skladnosti. Po začasnih podatkih, ki jih je objavilo Ministrstvo za finance, se predvideva, da bo bruto davčni prihodek za zvezno vlado presegli ₹38 lakh crore v proračunskem letu 2024-25, kar je povečanje s ₹33.61 lakh crore v proračunskem letu 2023-24, kar predstavlja močno dvomestno rast.

- Neposredni davki: Centralna uprava za neposredne davke (CBDT) je poročala, da so neto zbirke neposrednih davkov (korporativni davek in davek na dohodek posameznikov) za obdobje april-februar 2024 dosegle ₹16.68 lakh crore — kar je povečanje za več kot 17% v primerjavi s prejšnjim letom v istem obdobju. Za proračunsko leto 2024-25 se pričakuje, da bodo neposredni davki prispevali več kot 53% skupnega bruto davčnega prihodka.

- Posredni davki: Centralna uprava za posredne davke in carine (CBIC) je navedla, da so zbirke davka na blago in storitve (GST) dosledno presegle mejo ₹1.5 lakh crore na mesec leta 2024. Povprečna mesečna bruto zbirka GST v letih april-februar 2024 je znašala približno ₹1.68 lakh crore, z letnimi prihodki GST, ki so bili ciljani na ₹20.14 lakh crore za proračunsko leto 2024-25.

- Razmerje davka do BDP: Razmerje davka do BDP, ključni kazalnik fiskalne moči, naj bi doseglo 11.7% v proračunskem letu 2024-25, v skladu z dokumentacijo proračuna Unije. To predstavlja izboljšanje glede na 11.4%, zabeleženih v proračunskem letu 2023-24.

- Digitalizacija in skladnost: Nenehna uporaba digitalnih davčnih administrativnih orodij, kot so brezkontaktne ocene in e-računanje, je prispevala k boljši skladnosti in zmanjšanju goljufij, kar je bilo izpostavljeno v nedavnih posodobitvah s strani Oddelka za davke od dohodka.

- Pogled v prihodnost: Ministrstvo napoveduje nadaljnjo rast davčnih prihodkov v prihodnjih letih, ki jo spodbuja formalizacija gospodarstva, širitev davčne osnove in nadaljnje reforme davčne administracije.

Na splošno ti statistični poudarki ponazarjajo fokus vlade na krepitev mobilizacije prihodkov, hkrati pa izkoriščajo tehnologijo za povečanje preglednosti in storitev davčnih zavezancev. Za najnovejše in podrobne statistične objave se interesenti spodbujajo, da se obrnejo na Ministrstvo za finance in njegove povezane oddelke.

Prihodnji pogled: Davčne reforme in smernice politike (2025–2030)

Davčni režim Indije doživlja pomembne preobrazbe, saj država usklajuje svoje fiskalne politike z razvijajočimi se gospodarskimi prioritetami. Obdobje od 2025 do 2030 je pripravljeno na nadaljnje davčne reforme, katere poganja potreba po preprostosti, učinkovitosti in spodbujanju rasti. Proračun Unije za 2024-25 je nadaljeval nedavni trend osredotočanja na stabilnost in postopne spremembe ter signaliziral namen za globlje reforme v srednjeročnem obdobju. Ključni zakonodajni in politični razvoj naj bi oblikoval prihodnost neposrednega і posrednega obdavčenja v Indiji.

- Reforme neposrednih davkov: Obstaja natanžen zagon za racionalizacijo strukture obdavčitve dohodkov posameznikov in podjetij. Izjava vlade je, da želi narediti neposredne davke “enostavnejše in bolj predvidljive”, kar bi lahko vključevalo nadaljnje znižanje davčnih stopenj, širitev osnove in postopno odpravo oprostitev. Novi davčni režim z nižjimi stopnjami in manj odbitki bi se moral še naprej spodbujati, postopoma pa postati privzeti sistem. Tehnologija, ki temelji na skladnosti – kot so brezkontaktne ocene in robustno e-oddajanje – bo postala še bolj razširjena, kar bo povečalo preglednost in zmanjšalo tožbe. Davčni kodeks, čeprav še vedno v obravnavi, bi lahko dobil nov zagon, da bi kodificiral in moderniziral zakonodajo o davku na dohodek do leta 2030 (Centralna uprava za neposredne davke).

- Davek na blago in storitve (GST): Od svojega uvajanja je GST doživel redne racionalizacije, Svet GST pa naj bi nadaljeval s refinedom strukture stopenj in zahtevami po skladnosti v letih 2025–2030. Razprave se nadaljujejo v zvezi z združevanjem 12% in 18% razredov ter vključitvijo naftnih proizvodov v GST. Vlada se prav tako osredotoča na uporabo AI in velikih podatkov za spremljanje skladnosti, zapolnjevanje vrzeli in širjenje davčne osnove. Z zbiranjem GST, ki dosledno narašča — mesečni prihodki so v začetku leta 2025 povprečno znašali ₹1.5 lakh crore — se pričakuje dodatno poenostavitev, ki bo podpirala gospodarsko formalizacijo (Svet GST).

- Mednarodno obdavčevanje in digitalna ekonomija: Ko se čezmejne digitalne transakcije povečujejo, lahko Indija izboljša svoj pristop k obdavčitvi digitalne ekonomije, usklajuje se z globalnimi pobudami v okviru OECD/G20 vključujoče okvire. Davek na izenačevanje in spremembe pravil o povezavah bi lahko nadalje prilagodili novim poslovnim modelom (Oddelek za davke od dohodka, Ministrstvo za finance).

- Skladnost in tehnologija: Avtomatizacija, profiliranje tveganj na osnovi AI in blockchain za e-računanje bodo verjetno postali osrednji za davčno administracijo. Vladne pobude, kot je platforma “Pregledno obdavčevanje”, bodo še dodatno olajšale skladnost in zmanjšale stik davčnih zavezancev (Oddelek za davke od dohodka).

Na splošno načrt davčne politike Indije za obdobje od 2025 do 2030 kaže na večjo digitalizacijo, širitev osnove in poenostavitev, kar ima namen spodbuditi skladnost, naložbe in trajnostno rast prihodkov.

Viri in reference

- Oddelek za davke od dohodka

- Ministrstvo za finance

- Inštitut pooblaščenih računovodij Indije

- Proračun Unije za 2024–25

- Startup India

- Oddelek za promocijo industrije in notranje trgovine