Садржај

- Преглед пореског система Индије 2025. године

- Кључне промене у директним и индиректним порезима

- Захтеви за усаглашеност и рокови

- Развој GST: Недавне новине и утицај

- Поресke ставе и одбитци: Шта је ново?

- Тенденције корпоративног пореза и подстицаји за стартапове

- Дигитално опорезивање и регулације криптовалута

- Студије случаја: Стварни утицаји на појединце и предузећа

- Статистички преглед Министарства финансија

- Будући изглед: Пореске реформе и политика од 2025. до 2030. године

- Извори и референце

Преглед пореског система Индије 2025. године

Порески систем Индије 2025. године остаје двоструке структуре која обухвата директне и индиректне порезе, које углавном управљају Одељење за порез на доходак и Централни одбор за индиректне порезе и царинe (CBIC). Директни порези, аутентично порез на доходак и корпоративни порез, опорезују појединце и предузећа, док се индиректни порези, углавном Порез на робе и услуге (GST), примењују на испоруку добара и услуга широм земље.

Под актуелним режимом, порез на доходак и даље нуди обвезницима избор између старог система слогова—који омогућава разне изузеће и одбитке—и новијег смањеног режима према члану 115BAC, који одбацује већину изузећа ради нижих пореских стопа. За пореску годину 2025-26, нови порески режим је сада подразумеван, а ставе почињу од 5% за доходак изнад ₹3 лакха, и достигну 30% за доходак изнад ₹15 лакха, према Министарству пореза на доходак. Корпоративне пореске стопе остају на 22% (плус доплате и накнаде) за домаће компаније које не користе подстицаје, а 15% за нове прерађивачке компаније.

GST, који је на снази од 2017. године, стабилизовао се као примарни индиректни порез, апсорбујући разне централе и државне дажбине. GST савет, највиша одлучујућа тела, и даље прегледа стопе и захтеве за усаглашеност, те стреми да додатно разјасни и прошири пореску базу. Од 2025. године, пријаве од GST редовно прелазе ₹1.6 лакх крора месечно, што одражава чврсту усаглашеност и економску опоравак (Централни одбор за индиректне порезе и царине).

Усаглашеност постаје све више дигитализована. Пријава пореза на доходак, TDS/TCS уплате, и повраћај GST-а управљају се преко онлајн портала, са е-верификацијом и формама које већином показују како би побољшале искуство обвезника и минимизовале грешке (Министарство пореза на доходак). Спровођење е-рачуна под GST, сада обавезно за предузећа са прометом изнад ₹5 крора, јача транспарентност и спречава избегавање пореза (Централни одбор за индиректне порезе и царине).

Кључне статистике за ФГ 2023-24 показују директну пореску прикупљеност преко ₹19.58 лакх крора и приносе од GST-а који прелазе ₹19.67 лакх крора, указујући на уравнотежен допринос од оба пореска потока (Министарство финансија). Гледајући напред, фокус политике је на рационализацији GST стопа и даљем ширењу пореске базе, с тим да влада поставља циљ за повећање добровољне усаглашености и већу дигиталну интеграцију. Реформе попут безличних процена и текућих програма за решавање спорова очекује се да ће побољшати ефикасност и поверење у порески систем.

Кључне промене у директним и индиректним порезима

Индијски порески пејзаж наставља да се брзо развија док влада ставља акценат на ширење пореске базе, поједностављивање усаглашености и промоцију економског раста. У фискалној години 2025, уведено је неколико кључних промена у директним и индиректним порезима, одражавајући политичке приоритете и потребу за чврстом прикупљеношћу прихода.

Директни порези

- Порез на лични доходак: Финансијски закон, 2024 одржао је нови снизени порески режим као подразумевани за појединачне обвезнике, са непромењеним пореским става за ФГ 2024-25. Режим и даље нуди нижу стопу, али мање изузећа и одбитка. Обвезници могу и даље одабрати стари режим са постојећим Allowance-има. Влада је такође повећала праг за презумптивно опорезивање за професионалце на ₹75 лакх, уз услов да је 95% примљених средстава дигитално, даље подстичући дигиталне трансакције (Централни одбор за директне порезе).

- Корпоративни порез: Повећана корпоративna пореска стопа од 15% за нове производне компаније основане пре 31. марта 2024. није продужена. Компаније основане након овог датума враћају се на стандардне стопе. Доплата на одређене категорије дохотка је рационализована ради смањења укупног пореског оптерећења на транзакције високе вредности (Централни одбор за директне порезе).

- TDS и усаглашеност: Нова одредба захтева повећан извештај и усаглашеност, нарочито за дигиталне трансакције и уплате велике вредности. Влада користи технологију кроз Систем годишњих информација (AIS) и е-верификацију за побољшање усаглашености и откривање непријављивања (Централни одбор за директне порезе).

Индиректни порези

- Порез на робе и услуге (GST): Стопе GСT остале су стабилне генерално, али влада наставља да рационализује стопе на одабрана добра и услуге. Е-рачуновање је сада обавезно за предузећа са прометом већим од ₹5 крора, што јача транспарентност и минимизује избегавање пореза (Године и услуге GST).

- Царинске таксе: У нацрту буџета 2024-25 предложено је селективно повећање и смањење царинских такси како би се подстакло домаће производње и усагласило са циљевима “Производи у Индији”. Такса за кључне компоненте у електроники и сектору обновљивих извора енергије је рационализована (Централни одбор за индиректне порезе и царине).

- Мере усаглашености: Коришћење вештачке интелигенције и анализа података од стране пореских власти ће се интензивирати, са стриктнијим надзором захтева за одбитак пореза (ITC) и прекомерном проверавању повраћаја (Централни одбор за индиректне порезе и царине).

Изглед

С фокусом на дигитализацију и транспарентност, очекује се да ће влада даље поједноставити пореску администрацију и проширити пореску базу у наредним годинама. Настављена побољшања у технологији усаглашености су вероватна, уз постојане политичке измене које подржавају економске приоритете и циљеве прикупљања прихода.

Захтеви за усаглашеност и рокови

Пореска усаглашеност у Индији 2025. године управља се углавном Законом о порезу на доходак, 1961. и режимом пореза на робе и услуге (GST) према Закону о Централном порезу на робе и услуге, 2017. Обоје директни (порез на доходак) и индиректни (GST) порези захтевају стриктан придржавање распореду подношења и процедурним налозима.

- Усаглашеност пореза на доходак: За пореску годину (AY) 2025-26, индивидуални порески обвезници (осим оних који подлежу ревизији) морају поднети пореске пријаве (ITR) до 31. јула 2025. године. Предузећа и професионалци који захтевају ревизију морају поднети до 31. октобра 2025. године. Обвезници подложни прописима о трансферу цена имају времена до 30. новембра 2025. године да поднесу. Какашње привлаче накнаде за кашњење према Члану 234F и могући камате на неплаћене порезе (Министарство пореза на доходак).

- Авансни порез: Појединци и компаније са пореском обавезом већом од ₹10,000 у фискалној години морају да плате авансни порез у четири рате: 15. јуна, 15. септембра, 15. децембра и 15. марта, према Члану 211. Неправилност ће довести до каматне обавезе према Члановима 234B и 234C (Министарство пореза на доходак).

- Порез одбитак на извору (TDS) и порез прикупљен на извору (TCS): Правна лица која прикупљају TDS/TCS морају уплатити износе месечно (до 7. у месецу) и поднети кварталне повратке (Образац 24Q, 26Q, 27Q итд.) у предвиђеним временским оквирима. Задњи рок за издавање потврда (Образац 16/16A) такође важи (Protean (раније NSDL), TDS Централна обрада).

- Усаглашеност GST: Регистровани обвезници морају поднети месечни GSTR-1 (испоруке) до 11. и GSTR-3B (сумарни повратак) до 20. у месецу. Квартални подносиоци (према QRMP режиму) имају алтернативне рокове. Годишњи повратак GST (GSTR-9) за ФГ 2024-25 дужан је до 31. децембра 2025. године. Неправилност подразумева накнаде за кашњење и камате (Године и услуге GST).

- Ревидиране и закаснеле пријаве: Ревидиране или закаснеле ITR-ови за AY 2025-26 могу се поднети до 31. децембра 2025. године или пре завршетка процене, шта год буде прво (Министарство пореза на доходак).

- Статуторна ревизија и извештавање: Компаније и фирме које прелазе одређени промет морају завршити статуторне ревизије и поднети извештаје о пореској ревизији (Образци 3CA/3CB & 3CD) до 30. септембра 2025. године (Институт сертификованих рачуновођа Индије).

С континуираним дигитализацијом и све већим коришћењем аналитике за процену усаглашености, очекују се строжа примена и аутоматизоване обавештења у 2025. и касније. Обвезницima се саветује редовно провере званичне портале за ажурирања и поштовање променљивих захтева.

Развој GST: Недавне новине и утицај

Порез на робе и услуге (GST) у Индији, имплементиран у јулу 2017. године, означава значајну трансформацију у земаљској индиректној пореској структури повезаним различитим државним и централним порезима у уједињену структуру. Од свог оснивања, GST је прошла континуиран развој, са значајним ажурирањима и политичким променама, посебно јер влада стреми да поједностави усаглашеност и побољша приходе у годинама које воде до 2025.

У 2024. и уласком у 2025. годину, GST савет је наставио да игра кључну улогу у вођењу промена у режиму GST. Кључна недавна достигнућа укључују рационализацију пореских стопа на неколико добара и услуга, проширење мандата е-рачуноводства на предузећа са нижим прагом промета и континуирана побољшања у GSTN (Мрежа пореза на робе и услуге) портала ради олакшања ефикаснијег подношења повратка и усклађивања података.

Једно од најважнијих ажурирања о усаглашености је побољшање система е-рачуноводства. На снази од августа 2023. године, праг за обавезно е-рачуноводство смањен је на ₹5 крора у агрегацији промета, имајући за циљ да привуче више предузећа под реално извештавање о рачунима и ограничи избегавање пореза. Овај праг ће бити даље смањен док влада поставља циљ за универзално е-рачуноводство до 2025. године, што ће значајно повећати транспарентност и автоматизовати усаглашавање кредита пореза (Мрежа пореза на робе и услуге).

Рачуновно рационализовање остаје на агенди. На 50. и каснијим састанцима, GST савет је дискутовао о спајању слогова од 12% и 18% у једну стопу ради поједностављења структуре, иако реализација још није потврђена. Ове промене очекују смањење спорова о класификацији и парница, олакшавајући усаглашеност за предузећа (Служба за информације о штампи, Влада Индије).

Усаглашеност постаје све више усмерена на податке, с увођењем вештачке интелигенције и аналитике за откривање неправилности у захтевима за одбитак пореза (ITC) и контролу преварних пракси. Увођење пре-попуњених повратка заснованих на подацима добављача се пилотира, што ће олакшати обавезе усаглашености за мала и средња предузећа (Служба за порез на робе и услуге и царине).

Кључне статистике одражавају стабилан раст у прикупљању од GST. На почетку 2024. године, месечне бруто GST приходе редовно прелазе ₹1.5 лакх крора, и тренд би требало да се настави у 2025. години због побољшане усаглашености и шире базе. Фокус владе је сада на поједностављењу решавања спорова и увођењу свеобухватног Апелационог суда за GST, који се очекује да буде оперативан до 2025. године, како би се ефикасно решавали нерешени случајеви (Министарство финансија, Влада Индије).

Гледајући напред, GST у Индији припрема се за даљу дигиталну трансформацију, строжије оквире усаглашености и поједностављење структура стопа. Ове промене имају за циљ побољшање лакоће пословања, повећање пореске пропорционалности и минимизацију спора, учвршћујући GST режим као камен темељац пореског система Индије до 2025. и даље.

Поресke ставе и одбитци: Шта је ново?

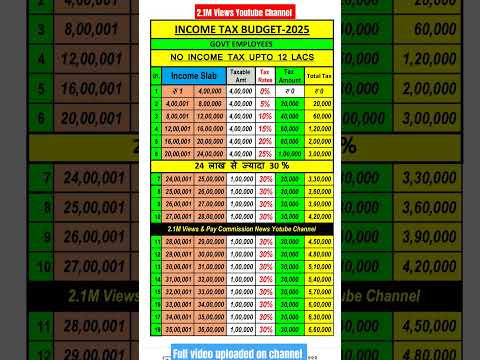

Финансијска година 2024-25 бележи значајан развој у индијском режиму пореза на доходак, који утиче на појединачне пореске обвезнике и предузећа. Најзначајнија промена је континуирани акценат на „новом пореском режиму“ према члану 115BAC Закона о порезу на доходак, који је влада поставила као подразумевани порески режим од пореске године (AY) 2024-25. Обвезници и даље могу одабрати стари режим, који нуди различита изузећа и одбитке, али морају експлицитно изразити овај избор у својој пореској пријави или посредством Образца 10-IEA за оне који имају пословни приход. Нови режим карактерише поједностављене, ниже поресke стопе али искључује већину одбитка и изузетака (Министарство пореза на доходак).

-

Ревидирани слогови (ФГ 2024-25, AY 2025-26):

Поресke ставе новог режима су следеће:- До ₹3 лакха: Нула

- ₹3,00,001 до ₹6,00,000: 5%

- ₹6,00,001 до ₹9,00,000: 10%

- ₹9,00,001 до ₹12,00,000: 15%

- ₹12,00,001 до ₹15,00,000: 20%

- Изнад ₹15,00,000: 30%

(Министарство пореза на доходак)

-

Ребат и стандардни одбитак:

Ребат у члану 87А остаје доступан за приход до ₹7 лакха у новом режиму, осигуравајући да обвезници испод овог прага немају пореске обавезе. За особе са платом и пензионере, стандардни одбитак од ₹50,000 је сада дозвољен под новим режимом (Министарство пореза на доходак). -

Промене у одбитцима и изузећима:

Нови режим не дозвољава већину одбитка (нпр. према члановима 80C, 80D, HRA, LTA), с намером да поједностави усаглашеност. Међутим, нека изузећа попут доприноса послодаваца у NPS (члан 80CCD(2)) и добровољног пензионисања (члан 10(10C)) остају доступна (Министарство пореза на доходак). -

Усаглашеност и изглед:

Обвезници морају сада пажљиво размотрити који режим је сваке године кориснији, узимајући у обзир губитак одбитка у односу на ниже пореске стопе. Централни одбор за директне порезе (CBDT) наставља да дигитализује и поједностављује подношење пријава, с пре-попуњеним пријавама и е-верификацијом као нормом (Централни одбор за директне порезе). У наредним годинама, очекује се даље рационализација у правцу мање одбитка и повећане дигиталне усаглашености, у складу с циљем владе за транспарентнији порески амбијент.

Тенденције корпоративног пореза и подстицаји за стартапове

Корпоративно пореско окружење у Индији претрпело је значајну трансформацију у последњим годинама, с фокусом на подстицати инвестиције, поједноставити усаглашеност и подржати стартап екосистем. За пореску годину 2025–26 и даље, очекују се континуитет политика и инкрементне реформе.

Корпоративне поресke стопе и промене режима

Индија тренутно нуди снижену пореску стопу од 22% (плус применљиве доплате и накнаде) за домаће компаније које не захтевају специфична изузећа и подстицаје, према Члану 115BAA. За нове производне компаније основане након 1. октобра 2019. године и које почињу производњу пре 31. марта 2024. године, доступна је нижа стопа од 15% под Чланом 115BAB. Базна корпоративна пореска стопа за остале домаће компаније остаје на 30% (Министарство пореза на доходак).

Влада је у Нацрту буџета за 2024–25 сигнализовала стабилност у пореским стопама, стремећи да подстакне предвидљив порески режим за предузећа. Нису предлагане значајне промене у корпоративним пореским стопама или доплатама за ФГ 2024–25, потврђујући поверење инвестора. Међутим, очекује се даље рационализацију процедура усаглашености, укључујући безличне оцене и жалбе, како би се даље поједноставили процеси (Централни одбор за директне порезе).

Подстицаји за стартапове и усаглашеност

Индијска влада наставља да подржава своју водећу иницијативу Стартап Индија, нудећи пореске подстицаје за квалификоване стартапове. Члан 80-IAC Закона о порезу на доходак омогућава квалификованим стартаповима основаним између 1. априла 2016. и 31. марта 2025. да затраже 100% порески одбитак на профит за три узастопне године из десет од оснивања. Прозор квалификације продужен је у Буџету 2024. године како би се даље подржао екосистем (Министарство пореза на доходак).

Стартапови такође имају користи од изузећа од анђелског пореза (Члан 56(2)(вииб)) за инвестиције од објављених инвеститора и стартапова које признаје DPIIT, адресирајући забринутости о пореским обавезама везаним за процену (Одељење за промоцију индустрије и унутрашње трговине). Међутим, обавезна усаглашеност укључује годишње пријаве, документацију за признавање и придржавање прописаних услова.

Кључне статистике и изгледи

Прикупљање корпоративних пореза за ФГ 2023–24 достигло је рекордан износ од ₹9.57 лакх крора, наглашавајући чврсту профитабилност и формализацију у сектору (Служба за информације о штампи). Процент регистровања стартапова наставља да расте, са више од 1.2 лакх стартапова признатих од DPIIT на почетку 2024. године. Гледајући напред, влада се очекује да ће одржати повољне пореске политике за корпоративне и стартап компаније, фокусирајући се на дигиталну усаглашеност, олакшано пословање и циљане подстицаје за катализовање раста приватног сектора.

Дигитално опорезивање и регулације криптовалута

Приступ Индије дигиталном опорезивању и регулацији криптовалута наставља да се брзо развија у 2025. години, одражавајући и домаће приоритете и међународне трендове. Влада интензивира напоре да опорезује дигиталне трансакције и регулише растући крипто сектор, стремећи да повећа приходе и осигура финансијску стабилност.

Дигитално опорезивање: Такса на изједначавање, уведена 2016. године и проширена 2020. године да покрије оператере е-трговине, остаје камен темељац индијског режима дигиталног опорезивања. Од 2025. године, такса од 2% се примењује на бруто приходе обезбеђене несекундарним компанијама е-трговине од индијских корисника. Ове одредбе су усмерене на глобалне дигиталне велике компаније које немају физичку присутност у Индији. Влада, путем Одељења за порез на доходак, наставља да разјашњава обим и усаглашеност, посебно у св lightu развоја међународног консензуса о дигиталном опорезивању у оквиру OECD/G20 инклузивног оквира.

- Прикупљање таксе на изједначавање показало је стабилан пораст, са Службом за информације о штампи која пријављује више од ₹4,000 крора прикупљених за ФГ 2023-24, и очекивањима за даљи раст како се дигитална трговина шири.

- Влада је сигнализовала спремност да поново размотри мере дигиталног пореза у складу с мултилатералним решењем ако се заврши и спроведе споразум о стубу OECD.

Регулације криптовалута: Од 2022. године, Индија је увела порез од 30% на добит од преноса „виртуелних дигиталних средстава“ (VDA), укључујући криптовалуте и NFT-ове, као и 1% порез на извору (TDS) на преносе изнад прописаних прагова. Ова правила, којима управља Централни одбор за директне порезе (CBDT), захтевају од крипто берзи и трговаца да воде детаљне записе и подносе повратке у складу с тим.

- Режим пореза на криптовалуте остаје скроман у односу на очекивања, са учешћем у формалном сектору ограниченим због високих пореских стопа и регулаторне неизвесности.

- Министарство финансија је истакло заштиту инвеститора, усаглашеност против прања новца и чврсто извештавање као приоритетне области, уз сталне консултације о могућем свеобухватном законодавном оквиру.

Изглед (2025. и након): Дигитални порески оквир Индије очекује се да ће остати динамичан, са могућом усклађеношћу са глобалним стандардима након што се међународни споразуми утврде. Што се тиче криптовалута, тренутни порески и усаглашеност режим вероватно ће остати у кратком року, иако може доћи до конкретног регулаторног закона. Предузећа и инвеститори требало би да прате ажурирања Министарства финансија и Одељења за порез на доходак за промене закона, обавезе усаглашености и трендове спровођења тела како Индија балансира иновације и регулацију у дигиталној економији.

Студије случаја: Стварни утицаји на појединце и предузећа

Порески пејзаж Индије наставља да се развија, директно утичући на појединце и предузећа путем законодавних новина, захтева за усаглашеност и спровођења. Фискална година 2024-2025 обухвата неколико значајних студија случаја које одражавају како политика и администрација обликују резултате у стварном свету.

- Безлична процена и индивидуални порески обвезници: Режим безличних процена према Закону о порезу на доходак, 1961, значајно је трансформисао искуство индивидуалних пореских обвезника. На пример, у ФГ 2024-25, запослени појединац у Бенгалуру је добио обавештење према Члану 143(1) због неусаглашености у Образцу 26АС и поднетом повратку. Порезник је решио неслагање путем портала е-Процедура, илуструјући како је дигитализација поједноставила усаглашеност и смањила физички контакт, тако минимизујући корупцију и произволјност. Овај случај представља напор владе за транспарентност и погодност пореских обвезника (Министарство пореза на доходак).

- МСМЕ и усаглашеност GST: Микро, мала и средња предузећа (МСМЕ) значајно су погођена усаглашеношћу пореза на робе и услуге (GST). У 2025. години, произвођач текстила у Сурату се суочио са привременим прекидом посла због кашњења у подношењу GST повратка, што је довело до суспензије регистрације GST и прекида протока одбитка пореза. Интервенција преко механизма за решавање жалби GST и каснија усаглашеност вратили су пословне операције. Ово илуструје критичну важност благовремене усаглашености у GST и улогу дигиталних портала у решавању пословних питања (Године и услуге GST).

- Мултинационалне корпорације и трансфер цене: Глобална ИТ компанија у Хајдарабаду је поднела ревизију трансфер цена за пореску годину 2022-23, што је довело до договора у 2025. години. Компанија се суочила са значајним прилагођавањима и казнама због недовољне документације и референтних вредности за трансакције између компанија. Након подношења ревидиране документације и укључивања у Панаел за решавање спорова, казне су смањене. Овај случај наглашава континуирану пажњу на трансакције прекограничног значаја и потребу за чврстом усаглашеношћу у трансфер ценама (Централни одбор за директне порезе).

- Појединци са високим нето вредностима и TDS: Истакнути инвеститор у некретнине био је подвргнут пореској анкети према Члану 133А у 2025. години због наводног неприауга TDS на кирију плаћеним нерезидентима. Случај је решен након ретроактивног одбитка и уплате TDS-а, уз камату. Ово истиче растући фокус на трансакције велике вредности и захтеве усаглашености у прекограничним операцијама (Министарство пореза на доходак).

Ови примери показују да је индийски порески екосистем у 2025. години обележен повећаном дигитализацијом, праћењем усаглашености у реалном времену и циљаним спровођењем—трендови који ће се очекивати да се интензивирају док власти користе технологију и аналитике у наредним годинама.

Статистички преглед Министарства финансија

Министарство финансија игра кључну улогу у обликовању и праћењу пореског пејзажа у Индији, пружајући детаљне статистичке податке о прикупљању пореза, нивоу усаглашености и фискалним трендовима. За фискалну годину 2024-25, пореска прикупљеност Индије наставила је да расте, одражавајући и појачану економску активност и побољшане мере усаглашености. Према привременим подацима објављеним од стране Министарства финансија, бруто порески приход за Савезну владу процијењен је на преко ₹38 лакх крора у ФГ 2024-25, у односу на ₹33.61 лакх крора у ФГ 2023-24, што представља робусан двоцифрени раст.

- Директни порези: Централни одбор за директне порезе (CBDT) је известио да су нето директне пореске прикупљености (корпоративни порез и порез на лични доходак) за април-фебруар 2024. године износиле ₹16.68 лакх крора—повећање од преко 17% у поређењу са истим периодом претходне године. За ФГ 2024-25, директни порези ће вероватно учинити више од 53% укупног брутног пореског прихода.

- Индиректни порези: Централни одбор за индиректне порезе и царине (CBIC) указао је да су прикупљање пореза на робе и услуге (GST) константно прелазиле ₹1.5 лакх крора месечно у 2024. години. Просечна месечна бруто GST прикупљеност током априла-фебруара 2024. године била је приближно ₹1.68 лакх крора, са годишњим приходом од GST-а који је циљан на ₹20.14 лакх крора за ФГ 2024-25.

- Однос порез-я-ГДП: Однос пореза и ГДП, кључна индикатор фискалне снаге, процењује се на 11.7% у 2024-25, према документима буџета Савезне владе. Ово представља побољшање у односу на 11.4% забележеног у 2023-24.

- Дигитализација и усаглашеност: Тек предузимање дигиталних иновација у пореској администрацији, као што су безличне процене и е-рачуновање, допринело је бољој усаглашености и смањењу избегавања пореза, како је наведено у недавним ажурирањима од Министарства пореза на доходак.

- Изглед: Министарство очекује очувани раст у пореском приходима у наредним годинама, подстакнуто формализацијом економије, проширењем пореске базе и континуираном реформом у пореској администрацији.

Укратко, ови статистички прегледи наглашавају фокус владе на јачање мобилизације прихода уз коришћење технологије за побољшање транспарентности и услуга пореским обвезницима. За најновије и детаљне статистике, заинтересовани су позвани да консултују Министарство финансија и његове повезане службе.

Будући изглед: Пореске реформе и политика од 2025. до 2030. године

Порески режим Индије пролази значајну трансформацију док земља усаглашава своје фискалне политике с развијајућим економским приоритетима. Период од 2025. до 2030. године ће вероватно бити обележен даљом пореском реформом, усмереном на потребу за поједностављењем, ефикасношћу и подстицањем раста. Нацрт буџета 2024-25 наставио је недавни тренд фокусирања на стабилност и инкременталне промене, указујући на намеру за дубље реформе у средњем року. Кључне законодавне и политичке иницијативе очекују се да обликују будућност директног и индиректног опорезивања у Индији.

- Реформе директних пореза: Унапред налази се стална иницијатива за рационализацију структура личних и корпоративних пореза. Циљ владе је да директне порезе учини „поједностављеним и предвидљивима“, потенцијално кроз даље смањење пореских стопа, ширење базе и постепено уклањање изузећа. Нови порески режим са нижим стопама и мање одбитка ће бити даље подстицан, постепенно постајући подразумевани систем. Технологија усмеравања усаглашености—као што су безличне процене и робусно е-подавање—постат ће још присутније, повећавајући транспарентност и смањујући парнице. Кодекс директних пореза, иако и даље под разматрањем, могао би добити нови фокус за кодирање и модернизацију закона о порезу на доходак до 2030. године (Централни одбор за директне порезе).

- Порез на робе и услуге (GST): Од своје примене, GST је упадљиво редовно рационализован, а GST савет ће вероватно наставити са усавршавањем структура стопа и усаглашености током 2025–2030. године. Дискусије о спајању слогова од 12% и 18% и стављању нафте под GST су у току. Влада ће се такође фокусирати на кориштење АИ и велике податке за праћење усаглашености, запушавање пропуста и проширење поресke базе. Са прикупљањем GST-а које редовно расте—месечни приходи просечно износе ₹1.5 лакх крора у раној 2025—даље поједностављење треба да подржи формализацију економије (GST савет).

- Међународно опорезивање и дигитална економија: Како се повећавају прекограничне дигиталне трансакције, Индија би могла прецизирати свој приступ опорезивању дигиталне економије, усклађујући се с глобалним иницијативама под окриљем OECD/G20 инклузивnog оквира. Такса на изједначавање и промене у правилима о повезаности могле би бити прилагодене новим пословним моделима (Министарство финансија, Одељење за порез на доходак).

- Усаглашеност и технологија: Аутоматизација, АИ-базиране пројекције ризика и блокчејн за е-рачуноводство вероватно ће постати централне за пореску администрацију. Владина иницијатива попут “Прозирања у порезе” ће даље олакшати усаглашеност и минимизирати контакт пореског обвезника (Министарство пореза на доходак).

Укратко, пореска политика Индије од 2025. до 2030. односиће се на већу дигитализацију, проширење основе и поједностављење, стремећи ка подстицању усаглашености, инвестиција и одрживог раста прихода.

Извори и референце

- Министарство пореза на доходак

- Министарство финансија

- Институт сертификованих рачуновођа Индије

- Нацрт буџета за 2024–25

- Стартап Индија

- Одељење за промоцију индустрије и унутрашње трговине