สารบัญ

- สารสรุป: สถานะกฎหมายภาษีในอิหร่าน (2025)

- หน่วยงานกำกับดูแลหลักและกรอบกฎหมาย

- การปฏิรูปภาษีสำคัญที่มีผลตั้งแต่ปี 2025

- ภาษีนิติบุคคล: อัตราใหม่ กฎเกณฑ์ และข้อกำหนดการปฏิบัติตาม

- ภาษีเงินได้บุคคลธรรมดา: การปรับปรุงช่วงภาษีและการเปลี่ยนแปลงการยื่นคำร้อง

- ภาษีมูลค่าเพิ่ม (VAT) และการแก้ไขภาษีทางอ้อม

- การบังคับใช้ การลงโทษ และแนวโน้มการตรวจสอบ

- ผลกระทบเฉพาะภาค: พลังงาน เทคโนโลยี และสตาร์ทอัพ

- แนวโน้มในอนาคต: การปฏิรูปที่คาดการณ์จนถึงปี 2029

- แหล่งข้อมูลและคำแนะนำอย่างเป็นทางการสำหรับการปฏิบัติตาม (เช่น intamedia.ir, tax.gov.ir)

- แหล่งข้อมูลและเอกสารอ้างอิง

สารสรุป: สถานะกฎหมายภาษีในอิหร่าน (2025)

ภูมิทัศน์ของกฎหมายภาษีในอิหร่านกำลังอยู่ระหว่างการเปลี่ยนแปลงสำคัญ ขณะที่รัฐบาลเพิ่มความพยายามในการปรับปรุงการบริหารภาษีและพัฒนาความปฏิบัติตามกฎหมาย ตั้งแต่ปี 2025 เป็นต้นไป การปฏิรูปเหล่านี้ได้รับแรงผลักดันจากความต้องการทางการคลัง ความทะเยอทะยานในการกระจายแหล่งรายได้ของรัฐ และความมุ่งมั่นต่อความโปร่งใสและดิจิทัล ระบบภาษีของอิหร่านอยู่ภายใต้การบริหารของ องค์การบริหารภาษีแห่งชาติอิหร่าน (INTA) ซึ่งดำเนินการกฎหมายการจัดเก็บภาษีทางตรง กฎหมายภาษีมูลค่าเพิ่ม และข้อบังคับเฉพาะภาคต่างๆ

ในปีที่ผ่านมา สภานิติบัญญัติอิหร่านได้บังคับใช้การแก้ไขเพื่อปรับปรุงกระบวนการภาษี แก้ไขปัญหาการหลีกเลี่ยงภาษีและขยายฐานภาษี โดยเฉพาะอย่างยิ่ง การแก้ไขในปี 2023 ของกฎหมายการจัดเก็บภาษีทางตรงได้แนะนำภาระหน้าที่ในการรายงานที่เข้มงวดมากขึ้น การแลกเปลี่ยนข้อมูลบุคคลที่สามที่ดีขึ้น และขยายการใช้แพลตฟอร์มการยื่นภาษีทางอิเล็กทรอนิกส์ การปฏิรูปเหล่านี้คาดว่าจะเสริมสร้างความโปร่งใสและลดโอกาสในการรายงานต่ำและการหลีกเลี่ยงภาษี รัฐบาลยังคงให้ความสำคัญกับการเปลี่ยนแปลงทางดิจิทัล โดย INTA เร่งการเปิดตัวระบบการจัดการภาษีแบบบูรณาการ โดยตั้งเป้าที่จะดำเนินการทั่วประเทศให้เสร็จสิ้นภายในปี 2026

สถิติที่สำคัญเน้นย้ำถึงความเร่งด่วนของการปฏิรูปเหล่านี้ ในปีงบประมาณที่สิ้นสุดในเดือนมีนาคม 2024 รายได้จากภาษีคิดเป็นประมาณ 45% ของงบประมาณประเทศซึ่งแสดงถึงการเพิ่มขึ้นอย่างต่อเนื่องจากปีที่ผ่านๆ มา ขณะที่แรงกดดันจากการคว่ำบาตรได้จำกัดรายได้จากน้ำมัน INTA รายงานการเติบโตปีต่อปีของการจัดเก็บภาษีมากกว่า 30% ซึ่งเกิดจากมาตรการการปฏิบัติตามกฎหมายที่ดีขึ้นและการขยายที่ครอบคลุมของ VAT ซึ่งขณะนี้ตั้งอยู่ที่ 9% โดยยังคงเป็นเสาหลัก โดยมีการอภิปรายเกี่ยวกับการปรับอัตราและการยกเว้น เพื่อเพิ่มรายได้โดยไม่ให้กระทบกับกิจกรรมทางเศรษฐกิจ

- การปฏิบัติตามกฎหมาย: ผู้เสียภาษีต้องเผชิญกับการตรวจสอบที่เข้มงวดมากขึ้น โดยการบังคับใช้ที่รวมถึงการตรวจสอบบัญชีและบทลงโทษที่มีความถี่มากขึ้น การขยายการออกใบแจ้งหนี้อิเล็กทรอนิกส์และการรวมข้อมูลธนาคารได้เสริมอำนาจให้กับหน่วยงานที่เกี่ยวข้องด้านภาษีในการตรวจจับการไม่ปฏิบัติตามได้อย่างมีประสิทธิภาพมากขึ้น

- แนวโน้มในอนาคต: สำหรับปี 2025 และปีถัดไป รัฐบาลคาดว่าจะมีการเข้มงวดขึ้นในข้อกำหนดการปฏิบัติตาม กว้างขึ้นแพลตฟอร์มดิจิทัล และอาจนำเสนอมาตรการส่งเสริมภาษีแบบเจาะจงเพื่อกระตุ้นการลงทุนและการจ้างงานในภาคสำคัญ การเสนอให้บรรจุมาตรฐานการป้องกันการหลีกเลี่ยงภาษีในระดับโลกและการส่งเสริมความร่วมมือภาษีข้ามพรมแดนก็อยู่ในระหว่างการพิจารณาด้วย

โดยสรุป กฎหมายภาษีในอิหร่านในปี 2025 เป็นเรื่องที่ก้าวหน้าอย่างรวดเร็ว ระบบกรอบการปฏิบัติตามที่เข้มงวดมากขึ้น และการให้ความสำคัญเพิ่มขึ้นกับโซลูชันดิจิทัล การพัฒนานี้สะท้อนให้เห็นถึงกลยุทธ์ทางเศรษฐกิจและการคลังที่กว้างขึ้นที่มุ่งรักษารายได้ของรัฐบาลอย่างยั่งยืนในสภาพแวดล้อมระหว่างประเทศที่ยากลำบาก

หน่วยงานกำกับดูแลหลักและกรอบกฎหมาย

ระบบภาษีของอิหร่านถูกควบคุมภายใต้กรอบที่รวมศูนย์ ซึ่งดูแลโดย องค์การบริหารภาษีแห่งชาติอิหร่าน (INTA) ซึ่งทำงานภายใต้กระทรวงการคลังและเศรษฐกิจ INTA รับผิดชอบการจัดเก็บภาษี การบังคับใช้ การตรวจสอบ และการตีความกฎหมายภาษี หน้าที่ของมันรวมถึงทั้งภาษีทางตรงและทางอ้อม โดยมีจุดเน้นที่การปรับปรุงความปฏิบัติตามกฎหมาย การดิจิทัล และการลดการหลีกเลี่ยงภาษี

เครื่องมือทางกฎหมายหลักคือ กฎหมายภาษีทางตรง ซึ่งได้รับการแก้ไขหลายครั้งเพื่อรับมือกับการเปลี่ยนแปลงทางเศรษฐกิจและปรับให้สอดคล้องกับแนวทางปฏิบัติที่ดีที่สุดในระดับโลก กฎหมายนี้ครอบคลุมภาษีเงินได้ส่วนบุคคลและนิติบุคคล โดยมีอัตราและการยกเว้นที่มีการปรับปรุงเป็นระยะ นอกจากนี้ยังมีกฎหมายที่สำคัญอื่นๆ เช่น กฎหมายภาษีมูลค่าเพิ่ม และข้อกำหนดภาษีเฉพาะภาค กฎหมายเหล่านี้ได้รับการเสริมด้วยข้อกำหนดการปฏิบัติและประกาศที่ออกโดย INTA ซึ่งช่วยชี้แจงข้อกำหนดการปฏิบัติตามกฎหมายและรายละเอียดกระบวนการ

- ภาษีทางตรง: กฎหมายภาษีทางตรงควบคุมการจัดเก็บภาษีจากบุคคล บริษัท ห้างหุ้นส่วน และองค์กรต่างประเทศที่มีรายได้จากแหล่งอิหร่าน อัตราภาษีนิติบุคคลยังคงอยู่ที่ 25% สำหรับปี 2025 โดยมีมาตรการส่งเสริมเฉพาะสำหรับบริษัทที่มุ่งเน้นการส่งออกและบริษัทที่มีฐานความรู้

- ภาษีทางอ้อม: ระบอบภาษีมูลค่าเพิ่ม (VAT) ได้ขยายขอบเขตอย่างค่อยเป็นค่อยไป โดยอัตรามาตรฐานตั้งอยู่ที่ 9% ตั้งแต่ปี 2025 สินค้าและบริการบางประเภทยังคงได้รับการยกเว้นหรือตั้งอัตราที่ลดลงเพื่อสนับสนุนภาคเศรษฐกิจที่สำคัญ

- การจัดเก็บภาษีระหว่างประเทศ: อิหร่านมีสนธิสัญญาภาษีทวิภาคีกับประเทศมากกว่า 40 ประเทศ เพื่อป้องกันการเก็บภาษีซ้ำซ้อนและการหลีกเลี่ยงภาษี ซึ่งดำเนินการโดยกระทรวงการคลังและเศรษฐกิจ

การบังคับใช้และการแก้ไขข้อพิพาทจัดการโดยศาลภาษีที่มีความเชี่ยวชาญและคณะกรรมการภายใต้การดูแลของระบบยุติธรรมของสาธารณรัฐอิสลามแห่งอิหร่าน ผู้เสียภาษีสามารถอุทธรณ์การประเมินผลและบทลงโทษผ่านช่องทางการบริหารและระบบตุลาการเหล่านี้

ในปีที่ผ่านมาได้มีแนวทางการปรับเปลี่ยนไปสู่การเปลี่ยนผ่านดิจิทัล รวมถึงการเปิดตัวระบบภาษีแบบครอบคลุมเพื่อให้การยื่นคำร้องง่ายขึ้นและเพิ่มความโปร่งใส อัตราการปฏิบัติตามกฎหมายคาดว่าจะเพิ่มขึ้นเมื่อการออกใบแจ้งหนี้อิเล็กทรอนิกส์และการรวมข้อมูลเป็นสิ่งที่จำเป็นมากขึ้นสำหรับหลายภาคส่วนภายในปี 2025 ขึ้นไป (องค์การบริหารภาษีแห่งชาติอิหร่าน)

เมื่อมองไปข้างหน้า สภาพแวดล้อมในการกำกับดูแลคาดว่าจะพัฒนาไปอีก โดยมีการแก้ไขอย่างต่อเนื่องที่คาดว่าจะเปลี่ยนกฎหมายภาษีให้ทันสมัย ขยายฐานภาษี และเพิ่มประสิทธิภาพการจัดเก็บภาษีให้สอดคล้องกับเป้าหมายการพัฒนาของชาติ

การปฏิรูปภาษีสำคัญที่มีผลตั้งแต่ปี 2025

อิหร่านได้เริ่มการปฏิรูปภาษีสำคัญที่มีผลตั้งแต่ปี 2025 โดยมุ่งหวังที่จะขยายฐานภาษี เพิ่มรายได้ของรัฐ และปรับปรุงความปฏิบัติตามกฎหมายผ่านความทันสมัยและการเปลี่ยนผ่านดิจิทัล การเปลี่ยนแปลงนี้สอดคล้องกับกลยุทธ์ทางเศรษฐกิจที่กว้างขึ้นในการลดการพึ่งพารายได้จากน้ำมันและส่งเสริมความยั่งยืนทางการคลัง

คุณลักษณะที่สำคัญของการปฏิรูปในปี 2025 คือการดำเนินการแบบเต็มรูปแบบของ แผนภาษีที่ครอบคลุม (“Tarh-e Jame’ei Maliyati”) แผนนี้กำหนดให้ต้องดำเนินการและเปิดใช้งาน ระบบภาษีแบบบูรณาการ (ITS) ซึ่งรวมข้อมูลผู้เสียภาษี อัตโนมัติภาษี และเพิ่มการแชร์ข้อมูลระหว่างหน่วยงานของรัฐบาล องค์การบริหารภาษีแห่งชาติอิหร่าน (INTA) ขณะนี้ต้องการให้ธุรกิจทั้งหมดและผู้ประกอบอาชีพอิสระลงทะเบียนผ่านทางพอร์ทัลดิจิทัล ส่งเอกสารทางออนไลน์ และใช้การออกใบแจ้งหนี้อิเล็กทรอนิกส์สำหรับทุกธุรกรรมทางการค้า คาดว่าจะลดการหลีกเลี่ยงภาษีอย่างมีนัยสำคัญและปรับปรุงความโปร่งใส โดย INTA รายงานการเพิ่มขึ้นอย่างมีนัยสำคัญในเอกสารทางดิจิทัลในช่วงการทดสอบในปี 2023–2024 (องค์การบริหารภาษีแห่งชาติอิหร่าน)

การเปลี่ยนแปลงที่สำคัญอีกอย่างคือการปรับเปลี่ยนช่วงภาษีและอัตรา สำหรับทั้งภาษีเงินได้ส่วนบุคคลและนิติบุคคล กฎหมายภาษี 2025 ได้แนะนำช่วงภาษีรายได้บุคคลที่ก้าวหน้า โดยมีอัตราที่สูงกว่ากำหนดสำหรับผู้ที่มีรายได้สูงและการผ่อนคลายให้กับผู้เสียภาษีที่มีรายได้ต่ำ สำหรับนิติบุคคล ขณะที่อัตรามาตรฐานยังคงอยู่ที่ 25% กฎหมายใหม่กำหนดให้มีมาตรการส่งเสริมภาษีชั่วคราวสำหรับสตาร์ทอัพที่มีฐานความรู้และบริษัทที่มุ่งเน้นการส่งออก โดยมุ่งหวังที่จะกระตุ้นนวัตกรรมและการส่งออกที่ไม่ใช่น้ำมัน (กระทรวงการคลังและเศรษฐกิจ)

ระบอบภาษีมูลค่าเพิ่ม (VAT) ก็ได้รับการแก้ไขเช่นกัน อัตรา VAT มาตรฐานยังคงอยู่ที่ 9% แต่กฎหมาย 2025 ขยายรายการสินค้าที่ต้องเสียภาษีในขณะที่ลดการยกเว้นและแนะนำกฎการเครดิตจากการนำเข้าสินค้าใหม่ เพื่อควบคุมแผนการหลีกเลี่ยงภาษีและเพิ่มการจัดเก็บ VAT ซึ่งมีมูลค่ามากกว่า 35% ของรายได้จากภาษีทั้งหมดในปีงบประมาณที่แล้ว (องค์การบริหารภาษีแห่งชาติอิหร่าน)

เพื่อบังคับใช้ความปฏิบัติตามกฎหมาย การปฏิรูปแนะนำบทลงโทษที่หนักแน่นสำหรับการไม่ยื่นเอกสาร การรายงานต่ำ และการไม่ปฏิบัติตามข้อกำหนดดิจิทัล INTA ยังได้รับอำนาจในการตรวจสอบที่กว้างขึ้น รวมถึงการเข้าถึงข้อมูลแบบเรียลไทม์จากสถาบันการเงินและความสามารถในการตรวจสอบการทำธุรกรรมกับฐานข้อมูลของหน่วยงานศุลกากรและการประกันสังคม

คาดว่าในการควบคุมผู้มีหน้าที่ภาษี ทางการอิหร่านจะสามารถเพิ่มอัตราส่วนภาษีต่อ GDP จากประมาณ 7.5% ในปัจจุบันเป็นมากกว่า 10% ภายในปี 2027 ซึ่งจะช่วยให้เข้าใกล้ค่าเฉลี่ยระดับภูมิภาคและมั่นคงทางการคลังสาธารณะมากขึ้น (กระทรวงการคลังและเศรษฐกิจ) การดิจิทัลต่อไปและมาตรการกระตุ้นแบบเจาะจงคาดว่าจะช่วยให้ระบบภาษีในอิหร่านยังคงทันสมัยในปีถัดๆ ไป

ภาษีนิติบุคคล: อัตราใหม่ กฎเกณฑ์ และข้อกำหนดการปฏิบัติตาม

ระบอบภาษีนิติบุคคลของอิหร่านได้เห็นการปรับเปลี่ยนที่โดดเด่นในปีที่ผ่านมา โดยรัฐบาลได้บังคับใช้กฎกฎและมาตรการการปฏิบัติตามใหม่ที่มุ่งหวังที่จะขยายฐานภาษีและเพิ่มการจัดเก็บรายได้ สำหรับปีงบประมาณ 2025 อัตราภาษีเงินได้นิติบุคคล (CIT) มาตรฐานยังคงอยู่ที่ 25% ของกำไรที่เสียภาษี ซึ่งใช้กับหน่วยงานทั้งหมดยกเว้นหน่วยงานที่ได้รับการยกเว้นโดยเฉพาะตามกฎหมาย อย่างไรก็ตาม ผู้กำหนดนโยบายได้แสดงสัญญาณถึงความพยายามในการปรับปรุงกฎระเบียบภาษีให้สอดคล้องกับลำดับความสำคัญทางเศรษฐกิจและมาตรฐานระดับโลก

ในด้านของสิ่งจูงใจทางภาษี ภาคบางส่วนเช่น การผลิต การบริการจัดการความรู้ และธุรกิจที่มุ่งเน้นการส่งออก ยังคงได้รับประโยชน์จากอัตราที่ลดลงหรือการยกเว้นภาษี ซึ่งต้องเป็นไปตามเกณฑ์ที่กำหนด ตัวอย่างเช่น บริษัทที่ลงทุนในภูมิภาคที่พัฒนาไม่เต็มที่หรือลงทุนในเทคโนโลยีขั้นสูงอาจมีคุณสมบัติสำหรับการยกเว้นภาษีสูงถึง 80% เป็นระยะเวลา 4-10 ปี ตามคำแนะนำล่าสุดจากองค์การบริหารภาษีแห่งชาติอิหร่าน สิ่งจูงใจเหล่านี้เป็นส่วนหนึ่งของกลยุทธ์ที่กว้างขึ้นในการกระตุ้นการเติบโตทางเศรษฐกิจและการจ้างงานในภาคส่วนที่มีเป้าหมาย

ข้อกำหนดการปฏิบัติตามกฎหมายได้เข้มงวดมากขึ้น บริษัททั้งหมดต้องยื่นแบบแสดงรายการภาษีประจำปีภายในสี่เดือนหลังจากสิ้นสุดปีการเงิน และต้องรักษาบัญชีและเอกสารที่สนับสนุนไว้เป็นระยะเวลา 10 ปีอย่างน้อย การยื่นเอกสารทางอิเล็กทรอนิกส์เป็นสิ่งจำเป็นแล้ว และองค์การบริหารภาษีแห่งชาติอิหร่านได้ปรับปรุงแพลตฟอร์มดิจิทัลเพื่ออำนวยความสะดวกในการยื่นแบบและรายงานตามเวลาจริง การไม่ปฏิบัติตาม การยื่นเอกสารล่าช้า หรือการรายงานต่ำอาจส่งผลให้เกิดค่าปรับตั้งแต่ 10% ถึง 30% ของภาษีที่ยังไม่ได้ชำระ โดยอาจมีความรับผิดทางอาญาในกรณีที่มีการหลีกเลี่ยงอย่างเจตนา

ขั้นตอนการตรวจสอบยังได้รับการปรับปรุง หน่วยงานด้านภาษีใช้วิธีการเลือกตามความเสี่ยงมากขึ้น โดยใช้การวิเคราะห์ข้อมูลเพื่อตรวจสอบความไม่ตรงกันและกำหนดเป้าหมายไปที่ผู้เสียภาษีที่มีความเสี่ยงสูง การทำธุรกรรมข้ามพรมแดนอยู่ภายใต้การเฝ้าระวังอย่างเข้มงวด โดยเฉพาะอย่างยิ่งในเรื่องของการกำหนดราคาโอนและมาตรการต่อต้านการหลีกเลี่ยง ขณะนี้กำลังมีการนำมาตรฐานสากลมาใช้รวมถึงส่วนประกอบต่างๆ ของกรอบการดำเนินการสกัด (BEPS) ของ OECD แต่ยังไม่สอดคล้องกันทั้งหมด

ตามที่กระทรวงการคลังและเศรษฐกิจระบุ การจัดเก็บภาษีนิติบุคคลคิดเป็นประมาณ 25% ของรายได้ภาษีทั้งหมดในปีงบประมาณล่าสุด โดยมีการปฏิรูปที่กำลังดำเนินการซึ่งคาดว่าจะเพิ่มส่วนแบ่งนี้ เมื่อมองไปข้างหน้า อิหร่านอาจยังคงเข้มงวดการบังคับใช้และปรับปรุงกฎเกณฑ์เพื่อเพิ่มการปฏิบัติตาม ลดการหลีกเลี่ยง และสนับสนุนความยั่งยืนทางการคลัง บริษัทที่ดำเนินงานในอิหร่านควรติดตามการอัปเดตกฎหมายอย่างใกล้ชิดและมั่นใจว่ามีกลไกการปฏิบัติตามภายในที่เข้มแข็งเพื่อรับมือกับสภาพแวดล้อมทางภาษีที่กำลังพัฒนาต่อไปในปี 2025 และอนาคต

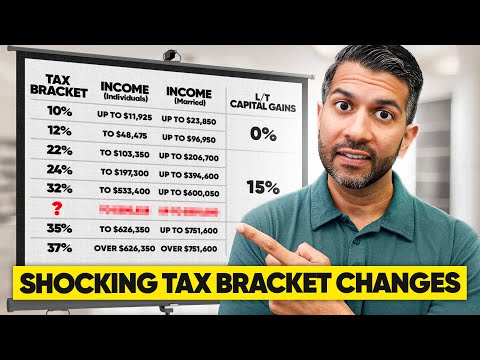

ภาษีเงินได้บุคคลธรรมดา: การปรับปรุงช่วงภาษีและการเปลี่ยนแปลงการยื่นคำร้อง

ในปี 2025 ระบอบภาษีเงินได้บุคคลธรรมดาของอิหร่านยังคงพัฒนา โดยรัฐบาลดำเนินการปฏิรูปที่มุ่งหวังจะขยายฐานภาษีและเพิ่มการปฏิบัติตามกฎหมาย การปรับปรุงกฎหมายที่สำคัญที่สุดเกิดขึ้นจากการให้สัตยาบันการแก้ไขกฎหมายการจัดเก็บภาษีทางตรง (DTA) ซึ่งควบคุมการจัดการและการเก็บภาษีบุคคลธรรมดา กระทรวงการคลังและเศรษฐกิจ (MEAF) ได้เผยแพร่ช่วงภาษีที่ปรับปรุงแล้วซึ่งมีผลบังคับใช้ในปีงบประมาณ 1403 (มีนาคม 2024–มีนาคม 2025) ซึ่งสะท้อนถึงการปรับตัวของอัตราเงินเฟ้อและความตั้งใจของรัฐบาลในการเพิ่มความก้าวหน้าในระบบภาษี

- โครงสร้างช่วงภาษี: สำหรับปี 2025 ขีดจำกัดการยกเว้นรายได้ประจำปีถูกปรับขึ้นเป็น 120 ล้านบาท ข้อมูลรายได้ถึงจำนวนนี้ยังคงไม่ต้องเสียภาษี ข้างนอกนั้นจะใช้ระเบียบการที่ก้าวหน้า: 10% สำหรับรายได้ถัดไป 360 ล้านบาท, 15% สำหรับรายได้ถัดไป 480 ล้านบาท, 20% สำหรับรายได้ถัดไป 1.08 พันล้านบาท และอัตรามาร์จิ้นสูงสุดที่ 25% สำหรับรายได้ที่เกิน 2.04 พันล้านบาท การปรับปรุงเหล่านี้มีจุดมุ่งหมายเพื่อนำความปราณีให้กับผู้มีรายได้ต่ำในขณะที่จัดเก็บภาษีรายได้ที่สูงกว่าอย่างเข้มงวดมากขึ้น (องค์การบริหารภาษีแห่งชาติอิหร่าน)

- การยื่นและการปฏิบัติตาม: รัฐบาลได้ให้ความสำคัญกับการดิจิทัลในการบริหารภาษี ในปี 2025 บุคคลที่อยู่ภายใต้ภาษีเงินได้บุคคลธรรมดา ซึ่งรวมถึงพนักงาน มืออาชีพอิสระ และเจ้าของธุรกิจ จำเป็นต้องยื่นเอกสารภาษีทางอิเล็กทรอนิกส์ผ่านระบบภาษีแบบบูรณาการของ INTA ฟีเจอร์ใหม่ ได้แก่ ฟอร์มภาษีที่มีการกรอกข้อมูลล่วงหน้าสำหรับพนักงานและเครื่องมือที่พัฒนาเพื่อการตรวจสอบการหักภาษีและเครดิต เวลาที่ต้องยื่นคือสิ้นเดือน Khordad (20 มิถุนายน) โดยผู้ที่ยื่นล่าช้าจะมีบทลงโทษ (องค์การบริหารภาษีแห่งชาติอิหร่าน)

- แผนงานการปฏิบัติตาม: รัฐบาลได้เพิ่มความพยายามในการควบคุมการหลีกเลี่ยงภาษี รวมถึงการอ้างอิงข้อมูลผู้เสียภาษีกับสถาบันการเงินและฐานข้อมูลของรัฐบาลอื่นๆ บทลงโทษสำหรับการไม่ปฏิบัติตามได้รับการเพิ่มขึ้นและ INTA ได้ขยายความสามารถในการตรวจสอบในภาคส่วนที่มีอัตราการปฏิบัติตามกฎหมายต่ำ (กระทรวงการคลังและเศรษฐกิจ).

- สถิติที่สำคัญ: ตามตัวเลขที่เป็นทางการ จำนวนการยื่นภาษีเงินได้บุคคลธรรมดาเพิ่มขึ้น 18% ในปี 2024 โดยมีอัตราการปฏิบัติตามมากกว่า 85% เป้าหมายของรัฐบาลสำหรับปี 2025 คือการทำให้ตัวเลขนี้สูงกว่า 90% เมื่อระบบดิจิทัลมีการพัฒนา (องค์การบริหารภาษีแห่งชาติอิหร่าน).

- แนวโน้มในอนาคต: เมื่อตั้งเป้ามองไปข้างหน้า คาดว่าอิหร่านจะปรับปรุงช่วงภาษีอย่างต่อเนื่องเพื่อติดตามเงินเฟ้อและการเปลี่ยนแปลงทางเศรษฐกิจ การปฏิรูปเพิ่มเติมภายใต้การอภิปรายรวมถึงการขยายรายการค่าใช้จ่ายที่หักลดได้และการแนะนำเครดิตภาษีแบบเจาะจงเพื่อกระตุ้นการเข้าร่วมแรงงานและการลงทุน (องค์การบริหารภาษีแห่งชาติอิหร่าน).

ภาษีมูลค่าเพิ่ม (VAT) และการแก้ไขภาษีทางอ้อม

ระบอบภาษีมูลค่าเพิ่ม (VAT) ของอิหร่านซึ่งตั้งขึ้นภายใต้พระราชบัญญัติ VAT ในปี 2008 ได้มีการแก้ไขสำคัญในปีที่ผ่านมา ซึ่งส่งผลให้มีการเปลี่ยนแปลงเพิ่มเติมที่มีผลจนถึงปีงบประมาณ 2025 การเปลี่ยนแปลงเหล่านี้สะท้อนถึงความพยายามของรัฐบาลในการปรับปรุงภาษีทางอ้อม ปิดช่องโหว่ทางการปฏิบัติตามกฎหมาย และปรับให้เข้ากับลำดับความสำคัญทางเศรษฐกิจที่เปลี่ยนแปลงไป

อัตรา VAT มาตรฐานในอิหร่านยังคงอยู่ที่ 9% ซึ่งรวมถึง VAT ภาครัฐ 6% และภาษีจังหวัด 3% อย่างไรก็ตาม องค์การบริหารภาษีแห่งชาติ (INTA) ได้ขยายขอบเขตสินค้าและบริการที่ต้องเสียภาษี ลดอัตราการยกเว้นและเพิ่มการบังคับใช้ โดยเฉพาะอย่างยิ่ง การแก้ไขในปี 2022 ของพระราชบัญญัติ VAT ซึ่งยังคงมีผลต่องานในปี 2025 ได้รวมบริการดิจิทัลและการทำธุรกรรมอีคอมเมิร์ซเข้ามาในข่ายภาษีมูลค่าเพิ่มเป็นครั้งแรก โดยกำหนดให้ผู้ให้บริการบริการดิจิทัลทั้งในประเทศและต่างประเทศต้องลงทะเบียนและชำระ VAT สำหรับการขายให้แก่ผู้บริโภคชาวอิหร่าน

มาตรการการปฏิบัติตามที่สำคัญได้แก่การใช้แพลตฟอร์มการขายและการออกใบแจ้งหนี้ที่ออนไลน์เป็นสิ่งจำเป็น การยื่นเอกสาร VAT ทางอิเล็กทรอนิกส์ และข้อกำหนดในการรายงานในเวลาจริงสำหรับธุรกิจที่มีรายได้ปีสูงกว่าที่กำหนด ปีงบประมาณ 2025 จะเห็นบทลงโทษที่เข้มงวดกว่าในการยื่น VAT ล่าช้าหรือไม่ถูกต้อง พร้อมกับความถี่ในการตรวจสอบที่เพิ่มขึ้นเพื่อมุ่งเน้นไปที่ภาคส่วนที่มีความเสี่ยงสูง เช่น การก่อสร้าง โทรคมนาคม และแพลตฟอร์มดิจิทัล (องค์การบริหารภาษีแห่งชาติอิหร่าน).

มีการยกเว้นสำหรับสินค้าจำเป็น เช่น อาหารพื้นฐาน ผลิตภัณฑ์เกษตรที่ยังไม่ผ่านการแปรรูป และบริการทางการแพทย์บางประเภท อย่างไรก็ตาม รายการสินค้าที่ได้รับการยกเว้นไม่ได้ลดลง โดยเฉพาะสินค้าแบบหรูหราและการนำเข้าไม่จำเป็น ซึ่งเป็นส่วนหนึ่งของความพยายามในการสนับสนุนการผลิตในประเทศและรายได้ ตามที่กระทรวงการร่วมมือ แรงงาน และสวัสดิการสังคม รายการปรับเปลี่ยน VAT เหล่านี้มีจุดมุ่งหมายเพื่อสนับสนุนโครงการสวัสดิการทางสังคมโดยการเพิ่มทรัพยากรการคลัง

- ในปี 2023–2024 VAT คิดเป็นมากกว่า 35% ของรายได้ภาษีรวมของอิหร่าน พร้อมคาดว่าในปี 2025 จะเพิ่มขึ้นเนื่องจากการขยายการครอบคลุมและมาตรการการปฏิบัติตามที่ดีขึ้น (องค์การบริหารภาษีแห่งชาติอิหร่าน).

- จำนวนรายการ VAT ที่ลงทะเบียนเกินกว่า 1.2 ล้านหน่วยงานในต้นปี 2024 ส่งผลให้การบังคับใช้มีการขยายตัวและการรวมเศรษฐกิจดิจิทัล (องค์การบริหารภาษีแห่งชาติอิหร่าน).

เมื่อมองไปข้างหน้า ระบบ VAT ของอิหร่านคาดว่าจะดิจิทัลและรวมข้อมูลกับศุลกากรและข้อมูลธนาคารอย่างมากขึ้น โดยลดโอกาสในการหลีกเลี่ยงภาษีเพิ่มเติม กลยุทธ์ทางภาษีระยะกลางของรัฐบาล ซึ่งระบุไว้โดย องค์การความร่วมมือทางเศรษฐกิจและการช่วยเหลือทางเทคนิคของอิหร่าน คาดว่าจะมีการปรับให้เข้ากับกลยุทธ์การปรับโครงสร้างเศรษฐกิจและการเปลี่ยนแปลงทางดิจิทัลจนถึงปี 2027.

การบังคับใช้ การลงโทษ และแนวโน้มการตรวจสอบ

การบังคับใช้กฎหมายภาษีในอิหร่านได้เข้มงวดขึ้นในปีที่ผ่านๆ มา สะท้อนให้เห็นถึงความพยายามของรัฐบาลในการเพิ่มรายได้จากภาษีที่ไม่ใช่น้ำมันและเพิ่มความโปร่งใสทางการคลัง องค์การบริหารภาษีแห่งชาติอิหร่าน (INTA) เป็นหน่วยงานหลักที่รับผิดชอบการบังคับใช้ภาษี การตรวจสอบ และการเก็บภาษี หน้าที่ของมันครอบคลุมการบริหารจัดการภาษีทางตรง ภาษีมูลค่าเพิ่ม (VAT) และการดูแลให้เป็นไปตามกฎเกณฑ์ภาษีที่เปลี่ยนแปลง

ในแง่ของการบังคับใช้ INTA ได้ขยายขอบเขตและความละเอียดของกิจกรรมการตรวจสอบ โดยตั้งแต่ปี 2022 องค์การได้ใช้ระบบดิจิทัลในการลิงก์ข้อมูลผู้เสียภาษี โดยใช้การวิเคราะห์ข้อมูลเพื่อตรวจหาความไม่ตรงกันและการรายงานต่ำ งบประมาณในปี 2025 คาดการณ์การลงทุนต่อไปในแผนการจัดการภาษีอิเล็กทรอนิกส์ โดยมุ่งเน้นไปที่การเชื่อมโยงฐานข้อมูลจากธนาคาร ศุลกากร และทะเบียนทรัพย์สิน เพื่ออำนวยความสะดวกในการสร้างโปรไฟล์ผู้เสียภาษีอย่างละเอียด (องค์การบริหารภาษีแห่งชาติอิหร่าน).

บทลงโทษสำหรับการไม่ปฏิบัติตามภาระหน้าที่ทางภาษีในอิหร่านได้แก่ พระราชบัญญัติการจัดเก็บภาษีทางตรงและกฎหมาย VAT การละเมิดทั่วไปได้แก่ การยื่นเอกสารล่าช้า การรายงานรายได้น้อย การไม่ลงทะเบียน และการไม่ชำระภาษี ตัวอย่างเช่น การยื่นเอกสารล่าช้าอาจส่งผลให้เกิดการปรับสูงถึง 30% ของภาษีที่ยังไม่ได้ชำระ ในขณะที่การหลีกเลี่ยงโดยตั้งใจอาจเป็นการดำเนินคดีทางอาญาและมีบทลงโทษเงินจำนวนมาก การแก้ไขในปีที่ผ่านมาได้เพิ่มความเข้มงวดของบทลงโทษ โดยเฉพาะสำหรับผู้กระทำผิดซ้ำซึ่งมีการหลีกเลี่ยงภาษีในขนาดใหญ่ (ศูนย์วิจัยของรัฐสภาอิสลามแห่งอิหร่าน).

แนวโน้มการตรวจสอบแสดงให้เห็นว่า INTA ได้เปลี่ยนแปลงแนวทางไปสู่ภาคส่วนที่มีความเสี่ยงสูง รวมถึงอสังหาริมทรัพย์ ธุรกิจนำเข้า/ส่งออก และมืออาชีพที่มีศักยภาพสูง ในปีที่แล้วมีการตรวจสอบมากกว่า 200,000 รายการรวมทั้งองค์กรและบุคคล การดิจิทัลของกระบวนการตรวจสอบคาดว่าจะช่วยเพิ่มความครอบคลุมในการตรวจสอบและลดโอกาสในการหลีกเลี่ยงภาษีในปี 2025 และปีถัดๆ ไป (องค์การบริหารภาษีแห่งชาติอิหร่าน).

เมื่อตั้งเป้ามองไปข้างหน้า การปฏิบัติตามกฎหมายอาจกลายเป็นสิ่งที่มีความต้องการมากขึ้นสำหรับธุรกิจและบุคคลในอิหร่าน การรวมข้อมูลการเก็บภาษี การเงิน และศุลกากรในอัตราพร้อมกันยังคาดว่าจะช่วยตรวจจับรายได้ที่ไม่ได้รายงานและธุรกรรมข้ามพรมแดนได้ดีขึ้น กลยุทธ์รายได้ของรัฐบาลสำหรับปี 2025 และปีถัดไปมุ่งให้เกิดประสิทธิภาพที่มากขึ้นในการจัดเก็บภาษีและการบังคับใช้ที่เข้มงวดขึ้น โดยแสดงให้เห็นว่าผู้เสียภาษีจะต้องเผชิญกับการตรวจสอบที่เข้มงวดขึ้นและอาจมีบทลงโทษที่มากขึ้นสำหรับการไม่ปฏิบัติตาม (กระทรวงการคลังและเศรษฐกิจ).

ผลกระทบเฉพาะภาค: พลังงาน เทคโนโลยี และสตาร์ทอัพ

ภูมิทัศน์ของกฎหมายภาษีในอิหร่านในปี 2025 ยังคงกำหนดผลลัพธ์เฉพาะภาค โดยเฉพาะในภาคพลังงาน เทคโนโลยี และสตาร์ทอัพ แต่ละภาคเผชิญกับความต้องการการปฏิบัติตามและสิ่งจูงใจทางภาษีที่แตกต่างกัน ซึ่งสะท้อนถึงเป้าหมายคู่ของรัฐบาลในการเพิ่มรายได้และส่งเสริมการเติบโตทางเศรษฐกิจในทุกด้าน

- ภาคพลังงาน: ในฐานะที่เป็นเสาหลักทางเศรษฐกิจที่สำคัญที่สุดของอิหร่าน โดยเฉพาะน้ำมันและก๊าซ จะอยู่ภายใต้การจัดเก็บภาษีที่เข้มงวดและการดูแลที่ใกล้ชิด องค์การบริหารภาษีแห่งชาติ (INTA) บังคับใช้ความปฏิบัติตามกฎหมายอย่างเข้มงวด โดยงบประมาณปี 2025 ได้รักษาภาษีพิเศษสำหรับรายได้พิเศษที่ได้จากการส่งออกน้ำมันดิบ และยังคงมุ่งเน้นไปที่การขยายฐานภาษี ยกตัวอย่างเช่น กฎหมายงบประมาณปี 2025 ยังรักษาระดับอัตราภาษีนิติบุคคลที่ 25% สำหรับบริษัทพลังงาน โดยมีการเก็บภาษีเพิ่มเติมสำหรับกิจกรรมการขุดเจาะที่มีรายได้สูง รัฐบาลยังได้เพิ่มความเข้มงวดในการตรวจสอบและรายงานดิจิทัลเพื่อควบคุมการหลีกเลี่ยงภาษี ตามที่กระทรวงน้ำมันและ INTA ได้กำหนด

- ภาคเทคโนโลยี: ภาคเทคโนโลยีได้รับการยกเว้นและสิ่งจูงใจหลายประการเพื่อกระตุ้นนวัตกรรมและการเปลี่ยนแปลงทางดิจิทัล ตามที่ INTA ระบุ บริษัท IT ที่จดทะเบียนภายใต้ระบบสวนวิทยาศาสตร์และเทคโนโลยีสามารถได้รับการยกเว้นภาษีนานถึง 15 ปี หากมีการลงทุนใน R&D และสร้างมูลค่าในประเทศตามเกณฑ์ที่กำหนด การปฏิรูปภาษีในปี 2025 ได้ขยายฐานภาษีของเศรษฐกิจดิจิทัล โดยมุ่งเน้นไปที่แพลตฟอร์มอีคอมเมิร์ซและบริการดิจิทัลที่ต้องลงทะเบียน VAT และการออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์ ตามแนวทางการจัดรัฐบาลอิเล็กทรอนิกส์ที่กระทรวงข้อมูลและการสื่อสารเทคโนโลยีได้วางไว้

- สตาร์ทอัพ: ระบบนิเวศของสตาร์ทอัพยังคงได้รับการดูแลภาษีที่เหมาะสมเพื่อยกระดับการประกอบการ สตาร์ทอัพที่ได้รับการรับรองจากสำนักเลขาธิการสำหรับวิทยาศาสตร์และเทคโนโลยีมีสิทธิ์ได้รับการยกเว้นภาษีนานหลายปีตามกฎหมายบริษัทที่มีความรู้ที่ขยายระยะเวลาในปี 2025 อย่างไรก็ตาม ข้อกำหนดในการปฏิบัติตามกำลังเข้มงวดขึ้น: สตาร์ทอัพต้องดิจิทัลระบบบัญชีอย่างเต็มที่ เข้าร่วมในโครงการการออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์ระดับชาติ และรายงานข้อมูลทางการเงินเป็นประจำ—มาตรการที่ INTA บังคับใช้เพื่อเสริมสร้างความโปร่งใสและป้องกันการละเมิด

สถิติที่สำคัญในปีนี้แสดงให้เห็นว่ารายได้ภาษีจากภาคพลังงานคาดว่าจะคิดเป็นมากกว่า 35% ของรายได้รวม ขณะที่ภาคเทคโนโลยีและสตาร์ทอัพมีส่วนร่วมที่เพิ่มขึ้นแต่ยังคงเป็นส่วนแบ่งที่ไม่มาก (INTA) สำหรับปี 2025 และปีต่อๆ ไป แนวโน้มคือการควบคุมการปฏิบัติตามกฎหมายอย่างต่อเนื่อง ดิจิทัลมากขึ้น และลดการยกเว้นที่เป็นวงกว้าง ในขณะที่รัฐบาลมุ่งมั่นที่จะขยายฐานภาษีภายใต้แรงกดดันทางการคลัง นโยบายการจัดเก็บภาษีเฉพาะภาคนั้นมีแนวโน้มว่าจะมีความแตกต่างกันเพิ่มเติม โดยจะมีการสมดุลระหว่างความต้องการรายได้และเป้าหมายการกระจายทางเศรษฐกิจ

แนวโน้มในอนาคต: การปฏิรูปที่คาดการณ์จนถึงปี 2029

กฎหมายภาษีของอิหร่านกำลังอยู่ระหว่างการปฏิรูปอย่างต่อเนื่อง โดยคาดว่าความแรงจะเร่งขึ้นจนถึงปี 2029 ขณะที่ผู้กำหนดนโยบายพยายามที่จะปรับระบบให้ทันสมัย ขยายฐานภาษี และลดการพึ่งพารายได้จากน้ำมัน แผนการเชิงกลยุทธ์ของรัฐบาลมีรายละเอียดในแผนพัฒนาห้าปีที่หกและเจ็ด ซึ่งเน้นการยั่งยืนทางการคลังและการเพิ่มอัตราส่วนภาษีต่อ GDP ในปี 2025 และปีถัดไป คาดว่าหลายโครงการและการเปลี่ยนแปลงที่สำคัญจะเป็นตัวกำหนดภูมิทัศน์ภาษีของอิหร่าน

- การดิจิทัลและการอัตโนมัติ: องค์การบริหารภาษีแห่งชาติอิหร่าน (INTA) กำลังดำเนินการนำระบบดิจิทัลเข้ามาในการทำธุรกรรมแบบครอบคลุม ซึ่งรวมถึงการขยายการยื่นภาษีทางอิเล็กทรอนิกส์ การออกใบแจ้งหนี้ดิจิทัล และการใช้การวิเคราะห์ข้อมูลในการติดตามความปฏิบัติตามกฎหมาย เป้าหมายคือเพื่อให้ลดการหลีกเลี่ยงภาษี ปรับปรุงประสิทธิภาพ และเพิ่มบริการที่ให้กับผู้เสียภาษีภายในปี 2026-2027

- การขยายฐานภาษี: ผู้กำหนดนโยบายกำลังทำงานเพื่อให้ลดการยกเว้นและนำกิจกรรมทางเศรษฐกิจมากขึ้น โดยเฉพาะอย่างยิ่งในเศรษฐกิจเงา เข้าสู่ระบบภาษี การเสนอข้อบังคับที่มุ่งเน้นที่การเก็งกำไรในอสังหาริมทรัพย์ สินค้าหรูหรา และแพลตฟอร์มดิจิทัลคาดว่าจะเกิดขึ้น ในขณะเดียวกันกับยุทธศาสตร์ของชาติในการเพิ่มรายได้ที่ไม่ใช่น้ำมัน

- การปฏิรูป VAT และภาษีทางอ้อม: มีการคาดการณ์ว่าจะมีการเพิ่มอัตราภาษีมูลค่าเพิ่ม (VAT) อย่างค่อยเป็นค่อยไป โดยมีอัตราอยู่ที่ 9% พร้อมกับความพยายามที่จะทำให้การคืน VAT ง่ายขึ้นและปิดช่องโหว่ รัฐบาลมีเป้าหมายที่จะปรับหาบุคคลบริษัทให้ตรงกับมาตรฐานระดับโลกมากขึ้นจนถึงปี 2028

- ความร่วมมือระหว่างประเทศและการป้องกันการหลีกเลี่ยงภาษี: อิหร่านกำลังเสริมสร้างกรอบการป้องกันการฟอกเงิน (AML) และการแลกเปลี่ยนข้อมูลเชิงภาษี โดยมุ่งหวังที่จะปรับให้ใกล้เคียงกับแนวปฏิบัติที่จัดตั้งขึ้นทั่วโลก การเจรจากรณีการช่วยเหลือทางการบริหารในเรื่องภาษีกำลังอยู่ในระหว่างการหารือ และการใช้มาตรการป้องกันการหลีกเลี่ยงภาษีก็คาดว่าจะเบ่งบานไปจนถึงปี 2029

- ความเข้มงวดและการบังคับใช้: มีแนวโน้มที่ชัดเจนสูการบังคับใช้ที่เข้มงวดมากขึ้น รวมถึงการเพิ่มความถี่ในการตรวจสอบ การใช้เทคโนโลยีการจับคู่ข้อมูล และการเพิ่มบทลงโทษสำหรับการไม่ปฏิบัติตาม INTA ได้แสดงจุดยืนในการจัดสรรทรัพยากรบังคับใช้ไปยังภาคส่วนที่มีความเสี่ยงสูงและผู้เสียภาษีขนาดใหญ่

ตามข้อมูลจาก INTA การจัดเก็บรายได้จากภาษีเพิ่มขึ้นมากกว่า 50% ในปีงบประมาณ 2023-2024 และรัฐบาลคาดว่าจะมีอัตราการเติบโตแบบสองหลักอย่างต่อเนื่องเมื่อการปฏิรูปเริ่มมีผล เมื่อมองไปข้างหน้า การแก้ไขกฎหมายเพิ่มเติม การเสริมสร้างความสามารถ และแคมเปญรณรงค์เพื่อสร้างความตระหนักอยู่ในแนวทางที่สำคัญเพื่อให้บรรลุเป้าหมายทางการคลังและความปฏิบัติตามกฎหมาย เป้าหมายจนถึงปี 2029 คือให้ระบบภาษีมีความโปร่งใส มีประสิทธิภาพ และมีความเข้มแข็งมากขึ้น แม้ยังคงมีความท้าทายในการดำเนินการและการปรับตัวของผู้มีส่วนได้ส่วนเสีย

แหล่งข้อมูลและคำแนะนำอย่างเป็นทางการสำหรับการปฏิบัติตาม (เช่น intamedia.ir, tax.gov.ir)

ระบบภาษีของอิหร่านได้มีการปรับปรุงสำคัญในปีที่ผ่านมา โดยมีการมุ่งเน้นไปที่การดิจิทัล ความโปร่งใส และการขยายฐานภาษี สำหรับผู้เสียภาษีและมืออาชีพที่ต้องการคำแนะนำล่าสุดและการสนับสนุนการปฏิบัติตามกฎ มีแหล่งข้อมูลของรัฐบาลอย่างเป็นทางการหลายแห่งที่สำคัญในการใช้ในปัจจุบันสภาพแวดล้อมภาษีในการทำงานในปี 2025 และอนาคต

- องค์การบริหารภาษีแห่งชาติ (INTA): องค์การบริหารภาษีแห่งชาติ (INTA) เป็นหน่วยงานหลักที่ดูแลการเก็บภาษี การบังคับใช้ และการตีความกฎหมายภาษีในอิหร่าน พอร์ทัลอย่างเป็นทางการของ INTA ให้ข้อมูลที่ครอบคลุมเกี่ยวกับกฎหมายภาษีปัจจุบัน คำแนะนำที่ออกประกาศ และคำถามที่พบบ่อย นอกจากนี้ยังมีบริการดิจิทัลสำหรับการยื่นคำร้องภาษี การลงทะเบียนผู้เสียภาษี และระบบการชำระเงินออนไลน์สนับสนุนการปฏิบัติตามกฎระเบียบล่าสุด

- พอร์ทัลบริการอินเทอร์เน็ตภาษี: พอร์ทัลบริการอินเทอร์เน็ตภาษีเป็นโครงสร้างพื้นฐานดิจิทัลหลักสำหรับผู้เสียภาษี โดยผ่านทางพอร์ทัลนี้ บุคคลและหน่วยงานที่กฎหมายสามารถส่งแบบฟอร์มภาษี เข้าถึงบัญชีภาษีของตน ติดตามการสื่อสาร และรับการแจ้งเตือนเกี่ยวกับกำหนดเวลาทางกฎหมายและการเปลี่ยนแปลง จึงมีการขยายพอร์ทัลนี้ทำให้ลดกระบวนการที่ใช้มือและเพิ่มการปฏิบัติตามผ่านการทำงานอัตโนมัติ

- ประกาศอย่างเป็นทางการและการอัปเดตทางกฎหมาย: การแก้ไขทางกฎหมายทั้งหมดที่เกี่ยวกับด้านภาษี โดยเฉพาะการเปลี่ยนแปลงใหม่ล่าสุดอย่างการดำเนินการตามการปรับปรุงกฎหมาย VAT และการอัปเดตกฎเกณฑ์ด้านภาษีทางตรง ได้ถูกประกาศบนเว็บไซต์ของ INTA องค์การบริหารภาษีแห่งชาติออกข้อแนะนำ คำสั่งดำเนินการ และหมายเหตุชี้แจงให้กับผู้เชี่ยวชาญที่ติดตามข้อกำหนดที่ต้องปฏิบัติตามในขณะที่การปฏิรูปทางกฎหมายยังคงดำเนินต่อไปในปี 2025

- การสนับสนุนและการแก้ไขข้อพิพาท: INTA มีช่องทางการสนับสนุนที่ตั้งใจเพื่อให้บริการผ่านแพลตฟอร์มออนไลน์ ซึ่งรวมถึงสายด่วนและแบบฟอร์มสอบถาม สำหรับข้อมูลหรือการแก้ไขข้อพิพาทที่ซับซ้อน ผู้เสียภาษีสามารถตรวจสอบขั้นตอนการอุทธรณ์ คำร้องขอการตรวจสอบภาษี และเข้าถึงแบบฟอร์มทางกฎหมายที่เกี่ยวข้องผ่านพอร์ทัลบริการอินเทอร์เน็ตภาษี

- รายงานสถิติและข้อมูลการปฏิบัติตาม: รายงานประจำปีและสถิติที่สำคัญเกี่ยวกับการเก็บภาษี ผลการตรวจสอบ และการปฏิบัติตามตามภาคส่วนจะถูกเผยแพร่โดย INTA เพื่อเสนอความโปร่งใสและมาตรการเปรียบเทียบสำหรับผู้เสียภาษี รายงานเหล่านี้ช่วยแจ้งมุมมองการกำหนดนโยบายและแนวโน้มการปฏิบัติตามในปีถัดๆ ไป

การติดตามข้อมูลผ่านแหล่งข้อมูลเหล่านี้เป็นสิ่งจำเป็นสำหรับบุคคลและธุรกิจในอิหร่านในการทำความเข้าใจและดำเนินการตามข้อกำหนดภาษีที่เปลี่ยนแปลงได้หลีกเลี่ยงบทลงโทษ และได้รับประโยชน์จากคำแนะนำของรัฐบาลเมื่อการปฏิรูปกฎหมายภาษีกำลังเร่งตัวขึ้นไปจนถึงปี 2025 และมากกว่านั้น

แหล่งข้อมูลและเอกสารอ้างอิง